Americká výsledková sezóna: Parádní marš 2. kvartálem, ale co bude dál?

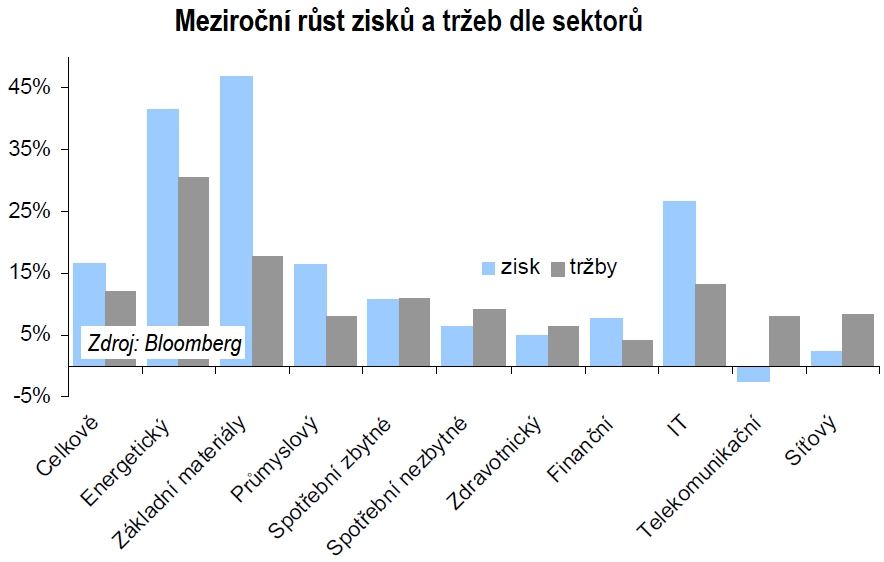

Americká výsledková sezona za 2. čtvrtletí je až na pár výjimek za námi. Navzdory obavám z dopadů březnové katastrofy v Japonsku a nejistotě na trzích pramenící z dluhové situace nejslabších členů eurozóny se společnostem v souhrnu opět podařilo překonat očekávání trhu. Konkrétně zisky na akcii v souhrnu meziročně vzrostly o 16,5 % (o 5 procentních bodů více, než se čekalo), tržby dokonce o 12 % (2 procentní body nad odhady), což je nejrychlejší tempo za poslední rok. Jak je možné, že se americkým firmám tak dařilo?

Je to do značné míry způsobené pro marže příhodnými podmínkami na trhu. Na jedné straně stály jen mírně rostoucí osobní náklady, které mají významný podíl na celkových nákladech, pramenící ze slabosti amerického trhu práce spolu s nízkoúrokovým prostředím, a také vyšší využití kapacit.

Na druhé straně to je jejich globální působnost, která jim pomáhá dále navyšovat výkony, i když vyspělé trhy dosahují jen relativně pomalého ekonomického růstu. Odhaduje se, že asi dvě pětiny všech zisků firem zahrnutých v indexu S&P 500 pochází z území mimo USA, přičemž asi polovina tohoto zbytku připadá především na severnější státy EU.

Z pohledu firemních zisků nejvyššího meziročního nárůstu dosahují především cyklické sektory, které jako obvykle nejvíce těžily z hospodářského oživení: sektor základních materiálů (+47 %), energetický (+42 %) a technologický (+27 %).

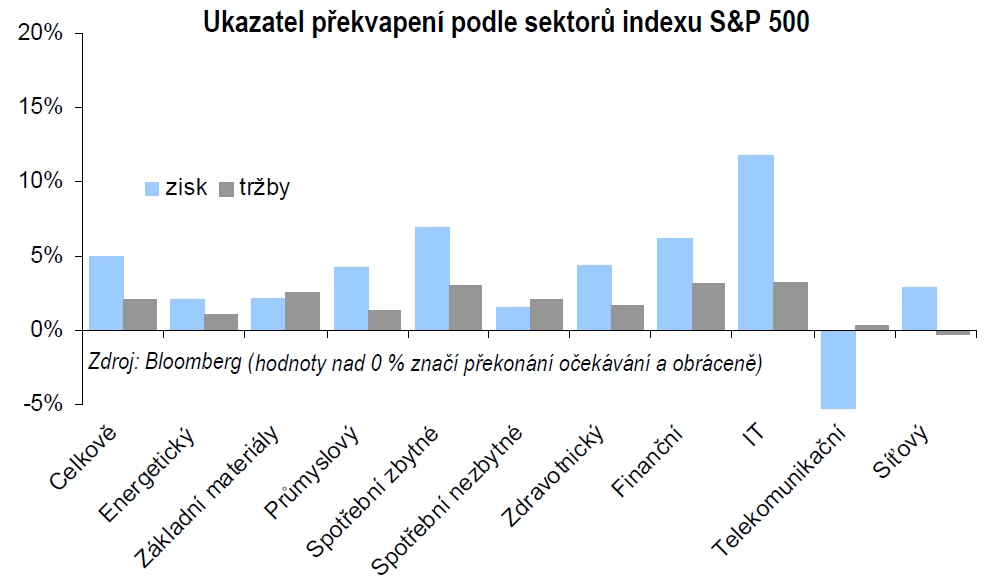

Co se týče překvapení, tak nejpozitivněji překvapoval sektor informačních technologií spolu s finančním sektorem a sektorem zbytného spotřebního zboží. Naopak zklamaly telekomunikace, které nejenže zaostávají za odhady trhu, dokonce zaznamenaly meziroční pokles zisku v řádech jednotek procent.

4 střednědobé akciové tipy z energetického sektoru

Na úrovni tržeb nejvyššího meziročního růstu dosahovaly opět cyklické sektory (energetický, základní materiály, informační technologie a spotřební zboží zbytné). Naopak relativně nejhůře na tom byl finanční sektor (+4,3 %), který čelí regulaci. Z ní pramení omezený prostor pro další růst výnosů, jehož důsledkem je i vlna propouštění napříč sektorem. Naopak za odhady jako jediné mírně zaostávaly síťové sektory.

Obecně se americkým firmám celkem daří potýkat se se složitými podmínkami na trhu, ale také začínají být opatrné ohledně poskytování výhledu do konce roku (což vzhledem ke zvýšené nejistotě ohledně dalšího makroekonomického vývoje není příliš překvapivé).

Dalšími ústředními tématy z pohledu firem jsou schopnost přenést zvýšené náklady vstupů na koncového zákazníka(to se lépe daří firmám s velkým tržním podílem, a tudíž solidní vyjednávací pozicí)a navzdory jistému "zchlazení" stále optimistický pohled na rozvíjející se trhy.

Ocenění akcií

Pro současné nízké ocenění akcií hovoří především dva následující argumenty:

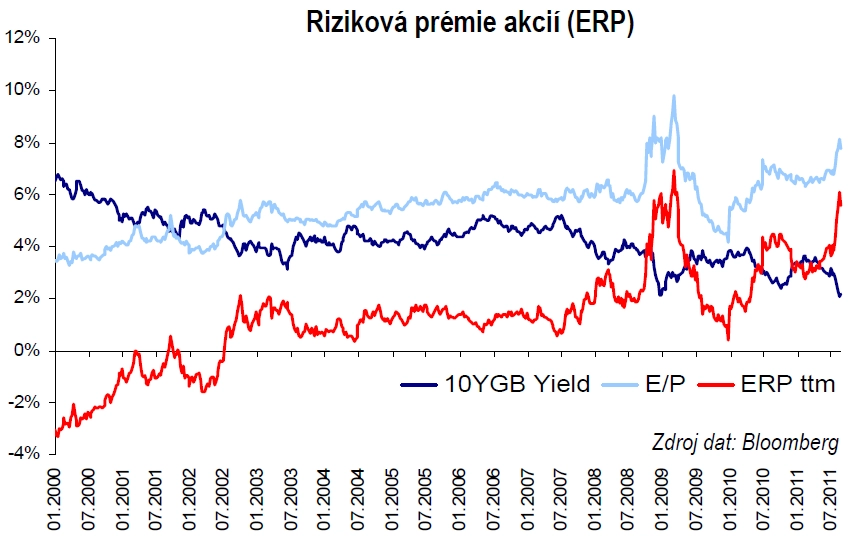

1. Riziková prémie akcií poblíž maxima z roku 2008

Riziková prémie akcií (rozdíl mezi E/P a výnosem desetiletého amerického vládního dluhopisu) se dostala na nejvyšší hodnotu od konce roku 2008, tedy období bezprostředně po pádu Lehman Brothers. Jinými slovy současné ocenění trhů předjímá kontrakci pro forma zisku na akcii indexu S&P 500, což se však vzhledem k expozici v indexu zahrnutých firem vůči světové ekonomice (tedy i rozvíjejícím se trhům) jeví jako ještě méně pravděpodobné než recese americké ekonomiky.

Aktuální vývoj indexu S&P 500 sledujte zde

Takto vysoká riziková prémie akcií má i jasný dopad na firmy, které mohou využít současných nízkých výnosů dluhopisů k optimalizaci kapitálové struktury vydáním dluhopisů, zpětným odkupem akcií nebo zvýšením dividend.

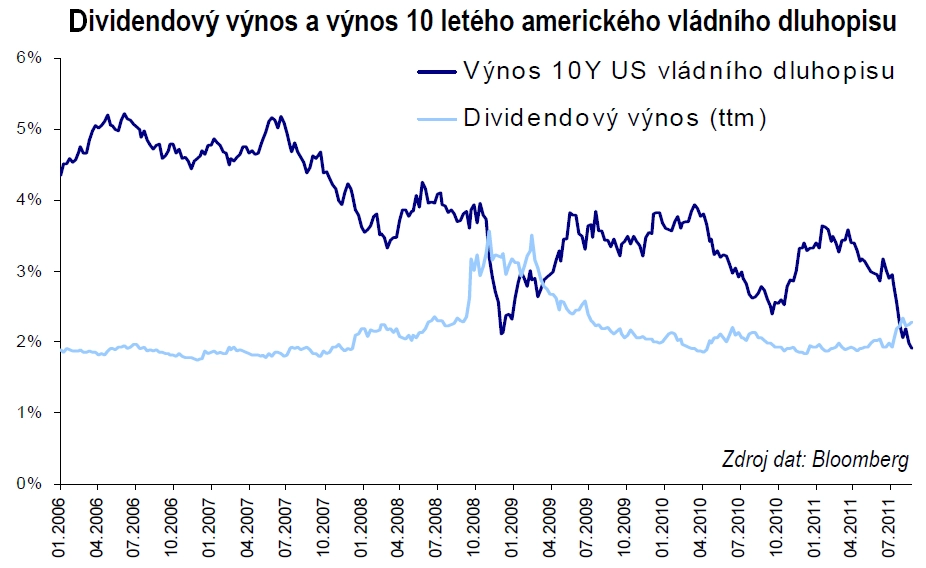

2. Dividendový výnos indexu S&P 500

Dividendový výnos indexu je v současnosti vyšší než výnos 10letého amerického vládního dluhopisu. Děje se tomu tak podruhé od roku 1980 (poprvé na přelomu let 2008/9). Celý fakt je navíc umocněn tím, že dividendový výplatní poměr indexu se nachází okolo 29 % (nejníže v historii), a firmy tak mají prostor k navýšení dividend. Příkladem může být nedávné navýšení kvartální dividendy Microsoftu o čtvrtinu.

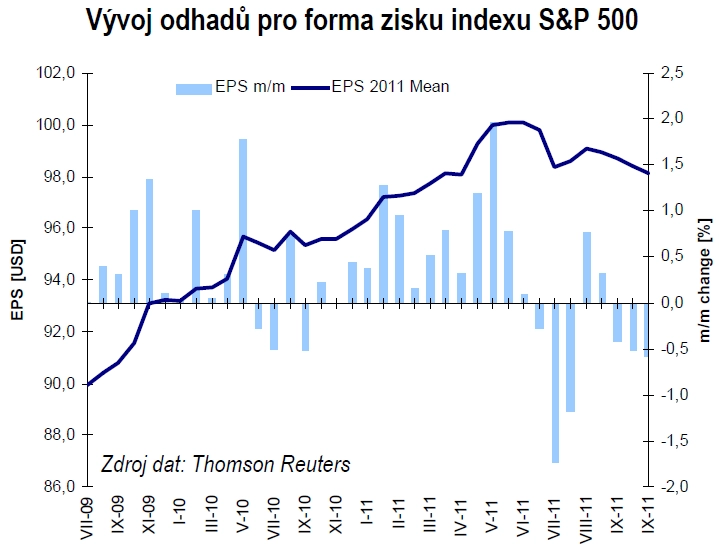

Vývoj odhadů zisku

Konsensuální odhady pro forma provozního zisku indexu S&P 500 pro rok 2011 od června soustavně klesají. Zatím o 2 %, podobně je tomu i u odhadů na příští rok. Snížené odhady stále implikují asi 15% meziroční nárůst zisku (2011/2010) a 13,5% pro příští rok. Z pohledu ukazatele P/E snížený odhad pro letošní rok implikuje hodnotu okolo 12, což je pod historickým průměrem okolo 13,7.

Současné ocenění celého indexu tedy předjímá ještě další výrazný pokles odhadů pro rok 2011 a vymazání meziročního nárůstu zisku v roce 2012, což je vzhledem ke "globálnosti (okolo 40 % zisků má původ z území mimo USA) indexu S&P 500 velice černý scénář.

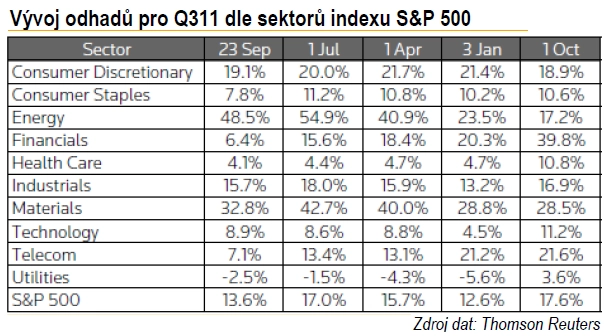

3. kvartál

Výsledková sezona za 3. kvartál začne asi v polovině října. Od začátku července došlo obecně k poklesu odhadů zisků pro tento kvartál – nejvíce u energetického a finančního sektoru, ale také u těžařů surovin. Naopak relativně solidní stabilitu vykazují následující sektory spotřebního zboží zbytného a zdravotnický. Odhadované zisky technologického sektoru se dokonce nepatrně zvýšily.

Závěr

Ústředními tématy do konce letošního roku budou především plán na fiskální utahování v USA, čínský pokus o měkké přistání ekonomiky a boj s dluhovou krizí v eurozóně. Z pohledu ocenění akcií se zdá, že trh již s jistou formou bankrotu Řecka počítá.

6 investičních nápadů pro letošní podzim: Od konkrétních akcií po realitní trh

Problém by mohlo představoval rozšíření "nákazy" na další slabší země EMU, což by jim ztížilo financování na trhu. Musela by opět pomoci ECB, a to by opět zhoršilo náladu na akciových trzích.

Náš hlavní scénář počítá s tím, že se americká ekonomika recesi vyhne. I tak se dá očekávat, že na akciových trzích bude dále převládat zvýšená volatilita. Odhadujeme, že letošní pro forma zisk indexu S&P 500 by měl dosáhnout 99 USD (tzn. mírně nad konsensem) a index by se měl ke konci roku pohybovat okolo 1 310 bodů, což vzhledem k současné hodnotě indexu implikuje zhruba 10% růstový potenciál.

Hlavní rizika pro náš hlavní scénář jsou následující:

Pokračování dluhové krize v EU a potenciální zadření mezibankovního trhu v důsledku nervozity na trhu (indikátor napětí na mezibankovním trhu stále roste).

Samosplnitelné proroctví (1): největší riziko je destabilizace finančního sektoru kvůli tlaku na jednotlivé finanční instituce (toto riziko dobře ilustruje například tlak na Société Générale v srpnu).

Samosplnitelné proroctví (2): při delším trvání ovlivnění rozhodování v reálné ekonomice (spotřebitelé i podniky).

Francie by mohla ztratit svůj úvěrový rating AAA, což by nalomilo sílu EMU řešit dluhovou krizi.

Sociální nepokoje a z toho vyplývající možné politické implikace (destabilizace vlád a předčasné volby) především u nejvíce zadlužených zemí eurozóny.

Aktuality