Magnet na mýty aneb Proč nespoléhat na zázraky: 5krát NE spekulaci na růst ceny zlata

Nejen na Investičním webu najdete řadu argumentů, proč investovat do zlata. Podle obecných rad by mělo portfolio obsahovat 5 až 15 % tohoto kovu – jak jinak chránit své peníze před inflací a vysokou volatilitou. Nová studie amerického Národního úřadu pro ekonomický výzkum (NBER) však v prospěch zlata příliš nemluví.

Slavný kontrarián Humphrey Neill v jedné ze svých studií napsal: "Uvažují-li všichni stejně, uvažují vždy špatně." Znepokojující myšlenka, když si uvědomíme, že o potřebě přítomnosti zlata v portfoliu mluví takřka všichni analytici, poradci i sami investoři, nemyslíte? Zlatu jako investičnímu prostředku se v nové studii NBER nazvané The Golden Dilemma neboli Zlaté dilema věnují Claude Erb, bývalý komoditní portfoliomanažer Trust Company of the West, a Campbell Harvey, profesor z Duke University. Výsledky studie lze shrnout do následujících pěti bodů.

1. Na inflaci může být zlato krátké

Domněnka, že je zlato tím nejlepším způsobem, jak peníze ochránit před negativními dopady inflace, je snad vůbec nejrozšířenější. Podle Erba a Harveyho však mezi investory populární myšlenka, že je reálná hodnota zlata stále víceméně konstantní, pravdě zdaleka neodpovídá. Reálná hodnota zlata podle autorů studie podléhá relativně vysoké volatilitě, a to jak v horizontu několika měsíců, tak v horizontu několika let. Býčí trh od začátku století je dán především výjimečnými podmínkami na trzích.

2. Nominální cena zlata klesá s cenou reálnou

Vnímání zlata jako prostředku zajišťujícího peníze proti výkyvu kurzů měn přímo navazuje na investory předpokládanou inflačně-ochrannou funkci zlata. Studie mimo jiné prokázala, že nominální cena zlata klesá vždy spolu s cenou reálnou, a to takřka totožně. Samotné výkyvy kurzů měn přitom na volatilitu ceny zlata podle výzkumu velký vliv nemají.

3. Brazilská hyperinflace poslala hodnotu zlata prudce dolů

Pokud zlato nedokáže poskytnout bezpečnou ochranu před inflací, mohlo by nabídnout ochranu alespoň před mnohonásobně vyšší hyperinflací, namítnou jistě někteří investoři. Autoři studie však znovu zásadně nesouhlasí. Své tvrzení zaštiťují případem Brazílie, ve které se v letech 1980 až 2000 inflace podle oficiálních odhadů pohybovala kolem 250 % ročně. Během těchto dvou desetiletí klesla podle výpočtů Erba a Harveyho v Brazílii reálná cena zlata (po odečtení inflace) o 70 %. Pokud k tomu navíc přičteme možnost, že se oficiální brazilské statistiky snažily reálná katastrofická čísla "mírně" vylepšit, mohl být tehdejší pokles hodnoty zlata ve skutečnosti ještě vyšší.

4. Dokáže zlato skutečně držet hodnotu v těžkých dobách?

Dalším rozšířeným mýtem je to, že zlato neztrácí hodnotu ani v době válek či jiných globálních geopolitických turbulencí. Naštěstí nemáme mnoho příležitostí tuto skutečnost prověřit či vyvrátit, studie Erba a Harveyho se přesto pokusila otázku statusu zlata jako "bezpečného přístavu" rozebrat. Při nahrazení celosvětových ozbrojených konfliktů finančními krizemi a zpomalením výkonnosti světových ekonomik došli autoři k závěru, že se v těchto obdobích vývoj hodnoty zlata rovnoměrně rozložil mezi zisk a ztrátu. Finanční krize ale není válka.

5. Existuje vztah mezi kurzem zlata a úrokovými sazbami?

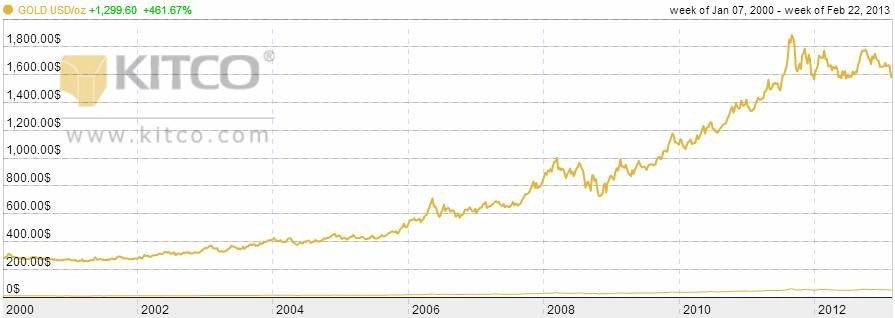

Na konci 90. let, kdy se základní úrokové sazby Fedu pohybovaly kolem 5,5 %, byla cena zlata v přepočtu na dnešní peníze přibližně 400 USD za trojskou unci. Nyní jsou úrokové sazby téměř na nule a cena zlata kolísá někde mezi 1 600 a 1800 USD za trojskou unci.

Nepřímá úměra mezi výší úrokových sazeb a cenou zlata ale neplatila vždy a všude. V době americké recese na začátku 80. let se sice cena zlata téměř ztrojnásobila, ale americké úrokové sazby vystřelily nad 18 %. Podle studie NBER proto není zcela nereálné, aby ve "vhodném" prostředí nastala i situace zcela opačná. Stejně tak autoři výzkumu upozorňují na velmi nízkou korelaci mezi cenou zlata a britskými úrokovými sazbami – v případě Británie se podepisují změny úrokových sazeb na ceně zlata pouze z 9 %.

Vzkaz investorům: Zlato nezatracujte, věnujte čas analýzám

Na závěr je potřeba upozornit, že ani jeden z autorů studie Zlaté dilema není odpůrcem zlata. Oba muži přiznali, že i oni jako investoři zlato pravidelně nakupují. Přesto upozorňují, že některé vžité představy o zlatě jsou výsledkem manipulace. Podle nich bychom všechny pravdy, polopravdy i naprosté lži, které jsou o zlaté šířeny, měli analyzovat na základě historického vývoje ceny zlata. Oba muži ve své studii upozorňují, že nechtějí zlato jako investiční nástroj odsuzovat a zatracovat, pouze se investory snaží upozornit na možná rizika.

Ani důkladná analýza ale investory nezbaví všech rizik. Například aktuální vývoj ceny zlata ve vztahu k výši úrokových sazeb může být velice zavádějící. Cena zlata je totiž od zahájení kvantitativního uvolňování amerického Fedu hnána vzhůru zejména snahou investorů ochránit hodnotu svých peněz, a tedy jejich zvýšeným zájmem o žlutý kov. Otázkou je, kde by se cena zlata pohybovala, kdyby kvantitativní uvolňování nikdy nezačalo.

Zdroj: Barron's