Burzovní kalendář (7. 7. - 11. 7. 2025)

Uplynulý týden byl z velké části o dění kolem Trumpova zákona o výdajových a daňových škrtech. Tomu příštímu by mělo dominovat téma cel, protože vyprší termín, do kterého chtěl šéf Bílého domu s jednotlivými zeměmi vyjednat nové obchodní dohody. Z dat se investoři zaměří mimo jiné na čínskou a německou inflaci.

Ohlédnutí

"Ve Spojených státech byl týden zkrácený o páteční Den nezávislosti. Tématem týdne bylo finální schválení Trumpova významného balíku daňových a výdajových zákonů, které finanční trhy přijaly pozitivně především díky prodloužení daňových škrtů z Trumpova prvního prezidentského mandátu. Relativně dobře dopadl také přírůstek zaměstnanosti v USA za červen. Ve čtvrtek, když už byly zámořské trhy před pátečním svátkem zavřené, Trump oznámil, že rozešle obchodním partnerům oznámení o jednostranném uvalení cel na dovozy do USA. Cla se mají pohybovat od 10–20 % v nejnižších případech po 60–70 % v nejvyšších a budou vybírána od 1. srpna. Tato zpráva zkazila náladu na trzích a překlopila na některých evropských burzách výkonnost za celý týden do záporu," napsal v komentáři k dění na trzích analytik z J&T Banky Pavel Ryska.

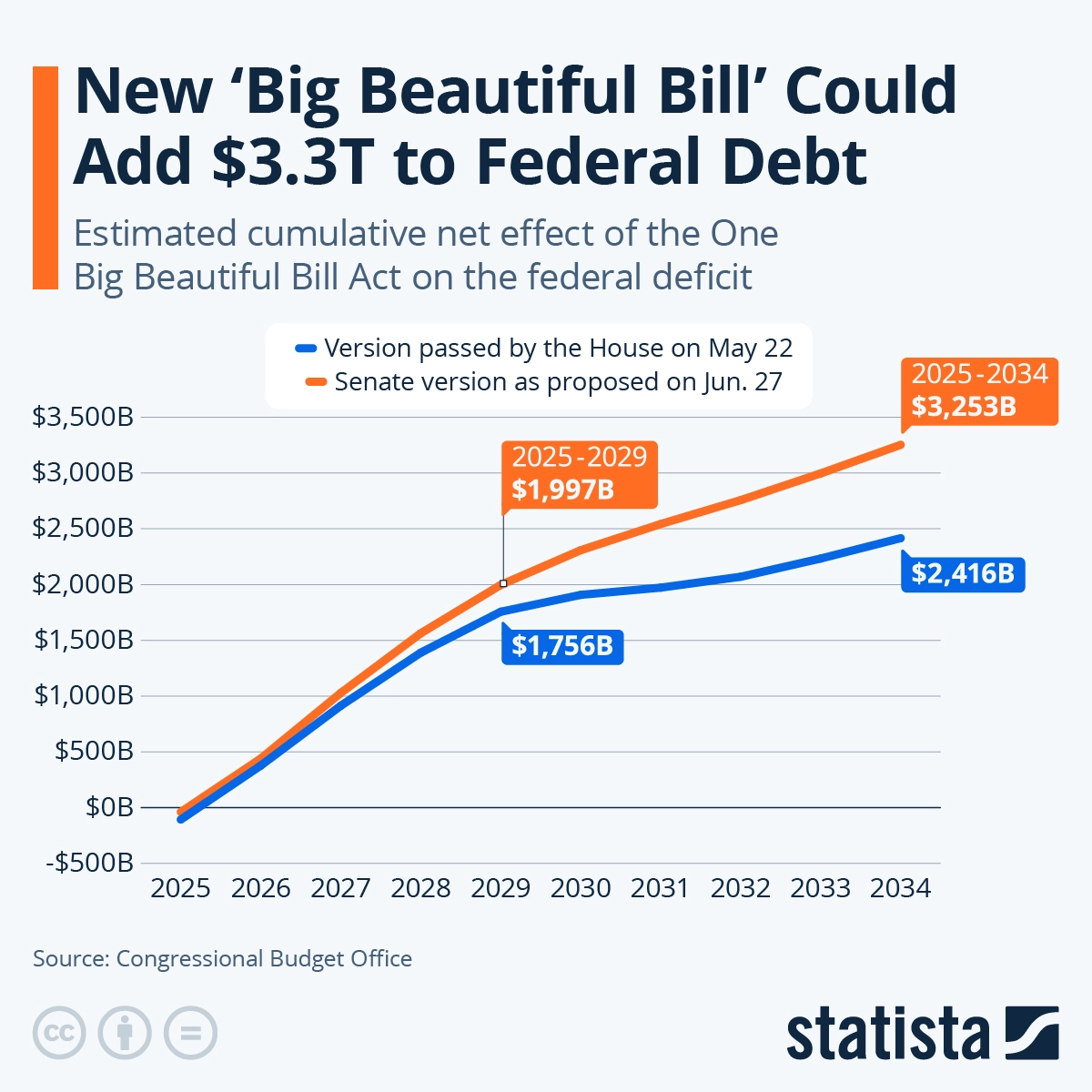

Trumpův zákon o daňových a výdajových škrtech nejdříve po řadě úprav prošel Senátem, následně jeho znění potvrdila Sněmovna reprezentantů a v pátek, tedy na Den nezávislosti, jej podepsal i sám prezident. Trump při slavnostním projevu poděkoval klíčovým republikánským lídrům a vyzdvihl význam zákona. "Je to největší daňová úleva, největší úspora výdajů a největší investice do ochrany hranic v dějinách USA," prohlásil. Takzvaný One Big Beautiful Bill Act má ale řadu tvrdých kritiků, kteří upozorňují, že z daňových úlev budou nejvíce těžit ti nejmajetnější, zatímco ti nejchudší doplatí na radikální osekání programu Medicaid, přičemž schválená opatření dramaticky prohloubí deficit veřejných financí USA.

Statista

Odhadovaný dopad tzv. OBBBA na americké veřejné finance

Z makrodat v uplynulém týdnu vyšly finální červnové indexy nákupních manažerů, německé maloobchodní tržby a inflace, inflace za eurozónu nebo americká nezaměstnanost a rychlý odhad tuzemské červnové inflace.

Ve Spojených státech v červnu mimo zemědělství přibylo více pracovních míst, než se očekávalo, a míra nezaměstnanosti nečekaně klesla. Analytici předpovídali za červen nárůst počtu pracovních míst mimo zemědělství o 106 tisíc, pozic ale vzniklo 147 tisíc. Současně se míra nezaměstnanosti snížila na 4,1 %, zatímco většina ekonomů očekávala její nárůst na 4,3 % z květnových 4,2 %. Rovněž revidovaná data za květen ukázala lepší vývoj, než bylo původně oznámeno, když ekonomika vytvořila 144 tisíc pracovních pozic místo dříve hlášených 139 tisíc.

Hospodářské výsledky zveřejnila ve Spojených státech společnost Constellation Brands.

Za týden americký akciový index Dow přidal 2,30 %, širší S&P 500 se zvýšil o 1,72 % a index technologického trhu Nasdaq Composite si připsal 1,62 %. Evropské indexy se na směru neshodly, panevropský STOXX Europe 600 klesl o 0,46 %, britský FTSE 100 se zvýšil o 0,27 %, německý DAX přišel o 1,02 % a francouzský CAC 40 zpevnil o 0,06 %. Akcie na pražské burze za týden podle indexu PX zpevnily o 0,77 %, když se dařilo hlavně akciím Kofoly, naopak nejvýrazněji oslabily cenné papíry Photon Energy.

Týden do 3. července na amerických trzích

Týden do 4. července na evropských trzích

Týden do 4. července na pražské burze

Výhled

"Téma cel vůči obchodním partnerům USA podle nás významně ovlivní finanční trhy i příští týden. Středa je totiž termínem, do nějž chtěl prezident Trump finalizovat jednotlivé obchodní dohody. Šéf Bílého domu podle zpráv již neplánuje platnost cel znovu odložit, proto může být vývoj v příštím týdnu významný," napsal Pavel Ryska.

Druhým tématem týdne bude středeční zveřejnění záznamu z červnového zasedání Fedu. Investoři budou hledat potvrzení, že centrální banka může postupně inklinovat k obnovení cyklu snižování úrokových sazeb poté, co základní úrok naposledy ponechala v pásmu 4,25–4,50 %. "Jakýkoli výhled pro měnovou politiku je však podmíněn právě vývojem cel, která jsou negativní pro hospodářský růst USA a zároveň stimulují inflaci," dodal Ryska.

Na poli makrodat se investoři zaměří na německou průmyslovou výrobu, maloobchodní tržby za eurozónu, čínskou a německou inflaci nebo na HDP a průmyslovou výrobu Spojeného království. "9. července končí moratorium na zavedení recipročních cel, které počátkem dubna oznámil americký prezident Donald Trump. V dopisech z konce minulého týdne Trump jednotlivým zemím oznamuje nastavení cel s platností od 1. srpna. Jinak bude globální ekonomický kalendář relativně slabý. Za pozornost bude stát zápis z posledního jednání FOMC, z dat pak německý průmysl a zahraniční obchod za květen. Tyto statistiky budou zveřejněny i v Česku, kde nejvíce zaujmou detailní data o červnové inflaci," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

Hospodářské výsledky ve Spojených státech mají představit aerolinky Delta a v Evropě například letecký dopravce JET2.

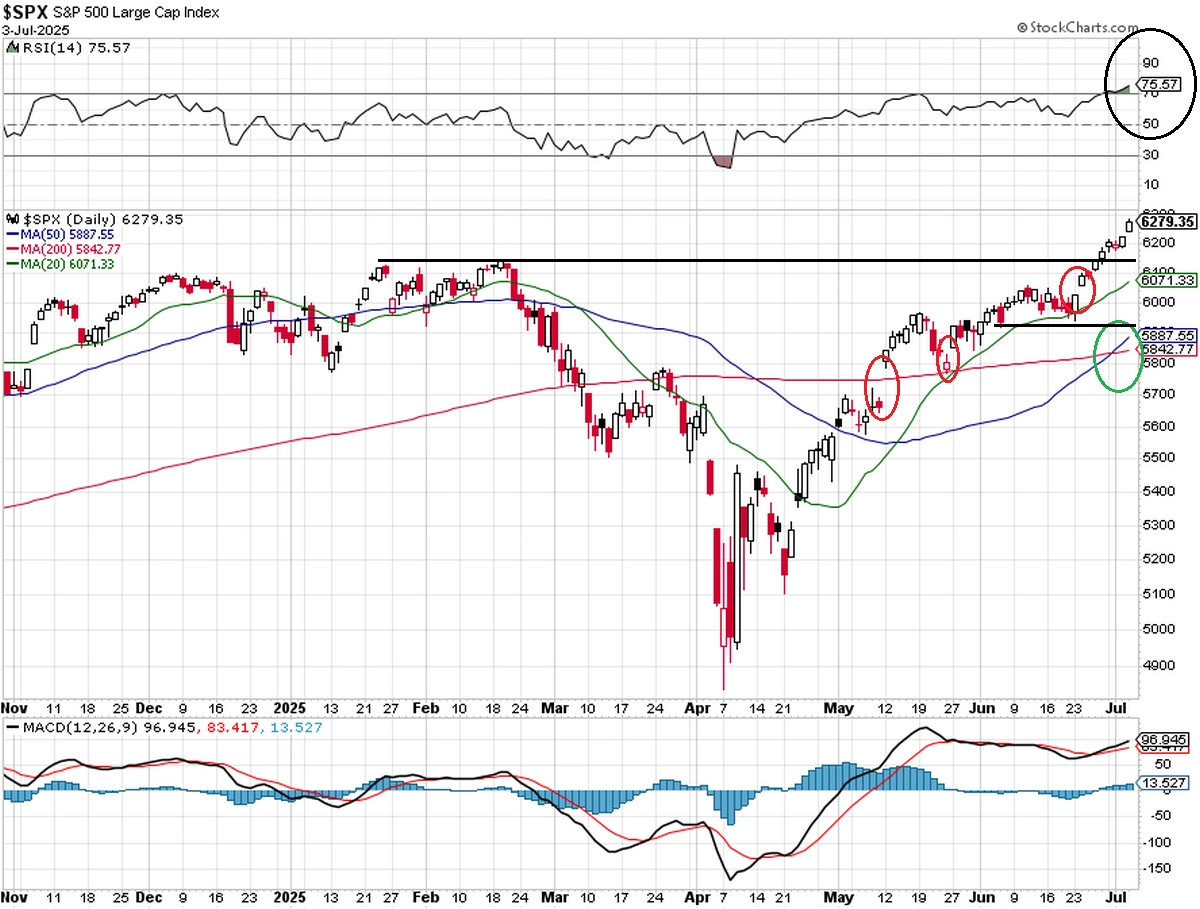

"Graf indexu S&P 500 je v býčím nastavení. Z technického hlediska může růstový trend pokračovat přesně tak dlouho, dokud jej něco nenaruší. Tím něčím mohou být jakékoli pochybnosti o politickém nebo ekonomickém vývoji, které jako kdyby v posledních týdnech trh házel za hlavu," napsal v technickém komentáři k dění na americkém akciovém trhu editor Investičního webu Andrej Rády.

StockCharts

S&P 500 - technická analýza

Makroekonomický kalendář

Pondělní dopoledne bude patřit německé průmyslové výrobě, indexu cen britských rezidenčních nemovitostí od banky Halifax, maloobchodním tržbám za eurozónu a indexu důvěry investorů v ekonomiku eurozóny od společnosti Sentix. V Česku vyjdou obchodní bilance a průmyslová a stavební výroba.

V noci na úterý Japonsko představí výsledky obchodní bilance a běžného účtu a australská centrální banka bude jednat o nastavení měnové politiky. Dopoledne bude patřit německé obchodní bilanci nebo české nezaměstnanosti a odpoledne se investoři ve Spojených státech zaměří na index optimismu malých firem NFIB nebo na statistiku spotřebitelských úvěrů.

Ve středu nad ránem vyjde čínská výrobní a spotřebitelská inflace a novozélandská centrální banka oznámí výsledek měnověpolitického jednání. Odpoledne ve Spojených státech vyjde statistika velkoobchodních zásob a večer ještě americká centrální banka zveřejní zápis z posledního zasedání.

V noci na čtvrtek vyjde japonská výrobní inflace, v Česku se bude řešit finální zpráva o červnové inflaci a odpoledne Spojené státy přidají pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

V pátek dopoledne vyjdou německá a francouzská inflace a série britských dat (HDP, průmyslová výroba, obchodní bilance) a Spojené státy odpoledne přidají měsíční bilanci federálního rozpočtu a Kanada data z trhu práce.

Z makroekonomického výhledu Komerční banky:

- Trhy budou v týdnu sledovat především amerického prezidenta Donalda Trumpa a jeho rozhodnutí týkající se zavádění "recipročních" cel. Očekáváme, že podrobná jednání budou pokračovat i po 9. červenci, kdy oficiálně skončí 90denní moratorium.

- Velmi slabý týden z hlediska nových ekonomických údajů z USA příliš neovlivní očekávání, pokud jde o výhled měnové politiky Fedu. Aktuálně lze prakticky vyloučit, že Fed 30. července sazby sníží. Data z trhu práce ukazují na stále solidní podmínky. Jádrový deflátor PCE se mezitím nadále pohybuje mnohem blíže 3 % než 2% cíli Fedu. A to vše v situaci, kdy rozsah potenciálních dopadů cel na americký průmysl zůstává nejistý. Z makroekonomického pohledu by američtí centrální bankéři neměli být pod tlakem jednat ukvapeně. Zcela jiný je samozřejmě pohled Donalda Trumpa, který vyvíjí na centrální banku politický tlak.

- O něco zajímavější by měl být evropský kalendář, kde se dočkáme zejména dat z německého hospodářství. V Německu by se průmyslová výroba a obchodní bilance za květen měly snížit s tím, jak vyprchával efekt amerického předzásobení, zatímco ve Francii by se ukazatel ekonomického sentimentu Banque de France mohl zlepšit, ale i tak bude signalizovat stále slabou dynamiku ekonomiky. Pokud jde o údaje za celou eurozónu, ukazatel důvěry investorů Sentix by mohl mírně vzrůst, zatímco maloobchodní tržby budou pravděpodobně slabé.

- Lokální ekonomický kalendář je poměrně plný. V týdnu se dočkáme finální zprávy o české inflaci ze červen. Jádrová složka podle nás dosáhla 3 %, tedy samotné horní hrany tolerančního pásma. Měl by to ale být vrchol v tomto cyklu. Hned pondělí bude ve znamení publikace květnových dat z reálné ekonomiky. Ve světle probíhajících obchodních válek se zatím český průmysl drží. Navzdory pravděpodobnému odeznívání efektu předzásobení tuzemská průmyslová produkce v dubnu meziměsíčně vzrostla o 0,8 %. Jednalo se o třetí meziměsíční nárůst v řadě. Pro květen očekáváme mírný pokles, i když průzkumy sentimentu (PMI, konjunkturální průzkum) zůstávají ohledně úrovně produkce optimistické. Odhadujeme, že průmyslová produkce klesla o 0,5 % meziměsíčně. V meziročním srovnání očekáváme nárůst o 0,4 % (bez sezónního očištění), respektive o 3,3 % (úprava o rozdílný počet pracovních dnů). V případě zahraničního obchodu očekáváme v květnu zúžení bilance, protože podíl německého vývozu pravděpodobně klesl po prudkém nárůstu v prvním čtvrtletí a vysoké úrovni v dubnu. To může být nepřímým důsledkem odeznívání efektu předzásobení v USA. Obchodní bilanci odhadujeme v květnu na 14 miliard Kč (bez sezónního očištění), respektive na 16,5 miliardy Kč (po sezónním očištění), což by znamenalo pokles z dubnových 8,7 miliardy Kč. Celkově by tak data neměla ospravedlňovat další posilování koruny. Pro korekci dosavadních zisků by ale bylo potřeba, aby korigovaly ze zvýšených úrovní i tržní úrokové sazby. Ty ale zatím drží výše jestřábi z ČNB.

Aktuality