Srovnání evropských energetických akcií: Favority na růst jsou E.ON a RWE

Sektor utilit (síťových služeb) má potíže, přesto se mezi velkými hráči na trhu dají vybrat kandidáti se zajímavým potenciálem.

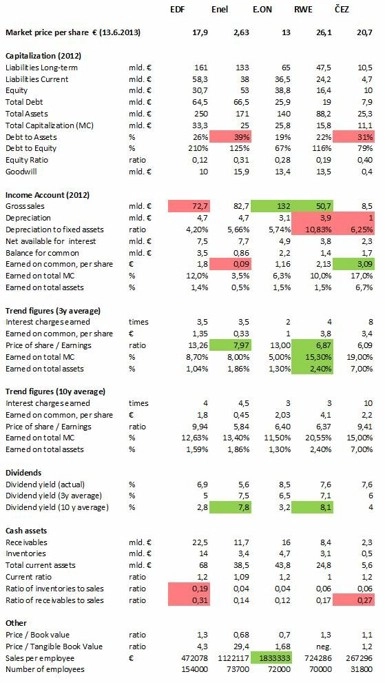

K velkým západoevropským firmám jsem při srovnávání energetik připojil ČEZ. U něho je srovnání složitější především v oblasti dlouhodobých průměrů, firma totiž poprvé prochází obdobím vleklé recese ekonomiky. V předchozích "škobrtnutích" z konce 90. let byl ČEZ o mnoho menší firmou bez zahraničních investic. Jeho čísla začínají být relevantní až zhruba od let 2004 až 2005.

Struktura kapitalizace

Z tabulky je patrné, že nejvyšší poměr celkového dluhu vůči aktivům (Debt to Assets) má italský Enel, následuje ho ČEZ. Důležitý je ovšem spíše trend zadlužení. U společností Enel a E.ON dosáhl tento ukazatel vrcholu poslední dekády až po nástupu krize. U Enelu měl v roce 2007 hodnotu 41, u E.ON byl v roce 2008 poměr 26 s následným poklesem. V případě RWE spíše osciluje okolo hodnoty 20. Oproti tomu u EDF se zvolna zvyšuje celou poslední dekádu a u ČEZ jasně roste. Pokud se podíváme na trend v hodnotě aktiv, všichni kromě ČEZ stagnují. U něho ukazatel roste, ovšem to bylo dáno již zmiňovanou "nedospělostí firmy".

Zajímavý je poměr vlastního kapitálu (Equity Ratio), který značí, zda je firma spíše financována spekulativně (vysoký poměr dluhu), nebo konzervativně (prostředky získány prodejem akcií). Toto číslo totiž dobře koreluje s maximálním rozptylem ceny akcií. Akcie firem s nižším poměrem vlastního kapitálu vykazují větší rozdíl mezi maximální a minimální cenou akcií za poslední desetiletí. Zatímco Enel a ČEZ sestoupily ze svých maximálních hodnot zhruba o 60 % (rozdíl je 0,4), zbylé tři společnosti "popadaly" o 75 až 85 %, což implikuje poměr okolo 0,2. To odpovídá hodnotám ukazatele vlastního kapitálu.

Spíše okrajovým údajem je hodnota goodwill (nehmotný majetek jako licence, patenty a podobně), který ČEZ nemá v aktivech téměř vůbec vedený. To pak udává poměrově nejvyšší likvidační hodnotu společnosti vzhledem k ceně akcií v kategorii Price to Tangible Book Value.

Výkaz zisků a ztrát

Zeleně jsem vyznačil obě německé firmy, jelikož jejich tržby jsou nejvyšší v poměru k jejich aktivům. Naopak tento údaj je nejnižší u francouzské EDF. Z pohledu vývoje tržeb se nejvíce dařilo společnosti E.ON, která od roku 2007 zdvojnásobila tržby, u EDF a Enel tržby mírně rostly, u RWE a ČEZ stagnovaly. RWE a ČEZ vykazují nejvyšší "znehodnocení" majetku vzhledem k celkovým aktivům.

Společnost ČEZ měla v loňském roce bezkonkurenčně nejvyšší ziskovost i profitabilitu, ovšem pokud se podíváme na tato čísla v tříletém a desetiletém průměru, firma již tolik nevyčnívá. Naopak, tam je trend spíše proti ní kvůli už zmíněným stagnujícím tržbám a rostoucímu dluhu.

Z dlouhodobých průměrů ziskovosti vycházejí nejlépe E.ON a Enel. Ovšem u E.ON byla ziskovost držena výhradně jednorázovými prodeji majetku, hlavně po ohlášeném odstoupení od jádra. Z pohledu dlouhodobého průměru jsou tedy jeho čísla nejvíce zkreslena, ale do budoucna z toho může profitovat, protože začal nejdříve s restrukturalizací. Z toho pramení i nejlepší poměr tržeb na zaměstnance (Sales per Employee v kategorii Other). Podobně bolestivou cestou šel i Enel (výrazně podprůměrný zisk v loňském roce a snižování dluhu), společně s reformami v Itálii je však spíše na začátku.

Dividendy

Přehled dividendových výnosů je jednoznačný. Výnosy za delší období byly vypočítány jako aritmetický průměr výnosů za jednotlivé roky, které byly získány vydělením dividendy průměrnou cenou akcie v daném roce.

Pohotové prostředky

V této kategorii stojí za zmínku vysoký poměr skladových zásob a pohledávek vůči tržbám u francouzské EDF. Když si to spojím s obrovským počtem zaměstnanců, vychází mi úsměvný stereotyp vysoce přerozdělující Francie s uměle vytvořenými pracovními místy pro udržení zaměstnanosti.

Závěr

Vybrat ze společností v jednom sektoru tu s největším růstovým potenciálem je mimořádně obtížné. Navíc v oboru, který je tolik vázaný na regulatorní zásahy, jako je energetika. Nikdo samozřejmě nedokáže předpovídat zásahy politiků na státní či unijní úrovni. Pokud si ovšem mohu vsadit, věřím německým podnikům, které byly tvrdě zasaženy odstoupením od jádra, ovšem operují v jinak stabilním právním prostředí, nejsou většinově vlastněny státem, dařilo se jim snižovat zadlužení a zvyšovat tržby – jednoduše začaly nejdříve s restrukturalizací. Nedokáži rozhodně ukázat na jednu z nich, v mém portfoliu budou obě. První během několika týdnů, druhá do konce roku.