Burzovní kalendář (2. 2. - 6. 2. 2015)

Indexy nákupních manažerů, data z amerického trhu práce a jednání o možné další restrukturalizaci dluhů Řecka budou dominovat prvnímu únorovému obchodnímu týdnu. Pokračuje také výsledková sezóna, která zatím nedokázala trhy přimět k dalšímu růstu. Nad vším ale zatím bdí Evropská centrální banka, která od března plánuje zalévat trhy likviditou.

Ohlédnutí

"Volatilita zůstává vysoká, index S&P 500 se přesto obchoduje u spodní linie rozpětí v zóně okolo 1 990 bodů. Další hladina podpory je na 200denním klouzavém průměru a prosincových minimech u 1 975 bodů," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Index S&P 500 zakončil loňský prosinec se ztrátou 0,45 %. V lednu ji dále prohloubil a odepsal 3,1 %. Loni lednový barometr zklamal, S&P 500 uzavřel rok ziskem přes 11 %. Dalším výtečníkem nového milénia je rok 2005, kdy v lednu akcie odepsaly 2,5 %, ale rok uzavřely 3 % v plusu. Naopak v roce 2000 S&P 500 v lednu ztratil 5,1 % a za celý rok odepsal 10,1 %. Rok 2008 máme ještě v živé paměti, tehdy index v lednu spadl o 6,1 %."

Stříbro a americké státní dluhopisy, v závěsu za nimi zlato, švýcarský frank nebo bondy řady zemí západní Evropy - to byli vítězové lednového obchodování. Výborný měsíc mají za sebou také západoevropské akcie. Mezi poražené se naopak zařadily ropa a akcie v USA. Jak se dařilo dalším investicím včetně českých akcií?

Výhled

Na začátku února se pozornost investorů bude nadále zaměřovat na dění v Řecku, které má čas do konce února na nalezení shody se zahraničními věřiteli, jinak mu hrozí omezení přísunu likvidity ze strany ECB. V úvodu týdne budou členové řecké vlády jednat se zástupci Francie, Itálie a Spojeného království a vysvětlovat jim své záměry. Německo - samo aktuálně v deflaci, stejně jako celá eurozóna - nechce o další restrukturalizaci dluhů ani slyšet, část ekonomů ale tvrdí, že v zájmu stability v eurozóně může jít o nejméně bolestivé řešení.

Důležité budou také makroekonomické ukazatele, kterých bude oznámeno v týdnu opravdu hodně. V Číně, Japonsku, eurozóně i USA (a v řadě dalších zemí včetně ČR) to budou indexy nákupních manažerů (PMI), v USA navíc vychází i podobný index ISM. V USA budou dále důležité v úterý podnikové objednávky, ve středu index ISM za sektor služeb a v pátek lednová statistika z trhu práce (opět se čeká přes 200 tisíc nových pracovních míst). V Německu budou ve čtvrtek zveřejněny podnikové objednávky a v pátek průmyslová výroba.

České investory, podnikatele i spotřebitele bude zajímat zasedání ČNB, která ale v uplynulých týdnech dostatečně srozumitelně signalizovala, že svůj kurzový závazek hodlá prodloužit do konce roku 2016 a že na své politice udržování kurzu koruny nad 27 EUR/CZK (zatím) nehodlá nic měnit. Česká koruna se po lednovém skokovém oslabení vůči euru i dolaru stabilizovala ve vztahu k evropské měně, ale vůči dolaru (stejně jako euro) nadále výrazně ztrácí. Sílu cokoli na tom změnit nebudou mít ani v týdnu oznamovaná česká makrodata, vedle PMI například maloobchodní tržby.

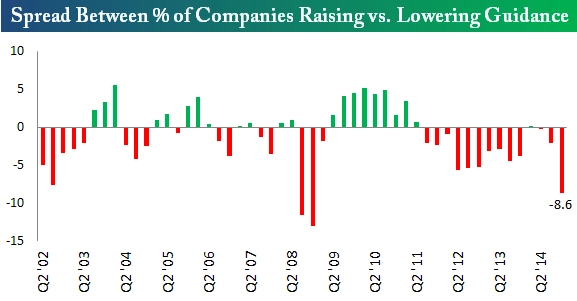

Výsledková sezóna v USA i v Evropě zatím nabízí rozporuplný obrázek. Mnoho firem sice překonává odhady, ale ty byly v posledních týdnech výrazně snižovány. V USA navíc velice negativně působí silný dolar, což je patrné především na míře zhoršování výhledů hospodaření ze strany samotných firem.

Svůj výhled na obchodování na začátku února nabídl čtenářům Investičního webu makléř Martin Loos z brokerjetu České spořitelny:

"Pozornost se jako vždy na začátku měsíce soustředí především na údaje z amerického trhu práce. Trh je naladěn optimisticky, čeká se opět přes 200 tisíc vytvořených pracovních míst. Optimismus podporuje mimořádně nízký počet žádostí o podporu v nezaměstnanosti, což může ukazovat na vyšší opatrnost zaměstnavatelů při propouštění kvůli obavě, že by za propuštěného zaměstnance mohli těžko shánět náhradu. Velmi sledovaný bude tentokrát také vývoj mezd, protože to byl jediný slabý článek v datech za prosinec," píší analytici z České spořitelny ve svém týdenním výhledu.

V USA jsou na druhém místě v pořadí důležitosti indexy ISM, u kterých se čeká stabilita na úrovních signalizujících pokračování solidní expanze. Osobní příjmy by měly pokračovat v růstu stabilním tempem, u výdajů se čeká pokles, což souvisí se slabými maloobchodními tržbami. Součástí údajů o osobních příjmech a výdajích je i veledůležitý preferovaný inflační ukazatel Fedu PCE (jádrový index výdajů na osobní spotřebu). Jeho hodnota je stále zřetelně pod cílem Fedu bez tendence ke zvyšování, což potvrzuje, že Fed může být trpělivý při zvyšování sazeb, přestože ekonomika solidně roste a trh práce se zotavuje.

V Evropě budou podle České spořitelny nejzajímavější výkonnost německého průmyslu a průmyslové objednávky. "Uvidíme, zda tvrdá data potvrdí trend zlepšování konjunkturálních indikátorů Ifo a ZEW," píší analytici z ČS. Maloobchodní tržby v eurozóně by měly být pozitivně ovlivněny dobrými daty z Německa Španělska.

Euro k dolaru prochází po předchozím prudkém poklesu mírnou korekcí a konsolidací. Ta může nějakou dobu pokračovat. Klíčový bude nyní zejména náhled trhu na časování prvního zvýšení sazeb v USA. Výnosy benchmarkových státních dluhopisů nepřestávají klesat, přičemž u německých jde vzhledem k jejich výši těsně nad nulou už jen o symbolický pokles, zatímco v USA je pokles poměrně citelný. "Při takto extrémním vývoji je stále nutnější počítat s možností ostré korekce, v případě USA i dlouhodobého obratu. V EMU s výraznějším růstem výnosů příliš nepočítáme, pouze výnosy periferních dluhopisů by mohlo dostat nahoru Řecko," míní analytici z České spořitelny.

Ceny ropy jsou v konsolidaci lehce pod 50 USD za barel. Čeká se na impulz k dalšímu cenovému pohybu. Vývoj zásob zatím ukazuje spíše na riziko krátkodobého poklesu než růstu. Zlato a stříbro prudce zlevnily v reakci na nízký počet žádostí o podporu v nezaměstnanosti v USA, což ukazuje na jejich zranitelnost při růstu sazeb v USA.

Výhled na jednotlivé dny

Pondělí 2. února 2015

Od Asie přes Evropu po USA vycházejí finální lednové indexy nákupních manažerů ve zpracovatelském sektoru. V USA k tomu přibudou osobní příjmy a výdaje a dále stavební výdaje. Americký prezident Obama předá Kongresu svůj návrh rozpočtu na fiskální rok 2016 (návrh zvýšení daní bohatým a asi 7% zvýšení mandatorních výdajů). V Jižní Koreji bude oznámena prosincová bilance běžného účtu a v Hongkongu maloobchodní tržby. Řečtí politici budou pokračovat v představování svých záměrů ohledně splácení dluhů země. Německá kancléřka Angela Merkelová navštíví Maďarsko, v Budapešti se sejdou evropští centrální bankéři na konferenci pořádané Györgym Matolcsym. Na tamní Středoevropské univerzitě promluví člen rady ECB Ewald Nowotny. Ministři zahraničí Číny, Ruska a Indie se v Pekingu setkají na třináctém pokračování rozhovorů o ekonomické a bezpečnostní spolupráci. Dominique Strauss-Kahn, bývalý generální ředitel MMF, a dalších 13 lidí bude do 20. února stát před soudem ve věci obvinění z podílu na organizování prostituce. Hospodářské výsledky oznámí například ExxonMobil, Ryanair nebo Bankia.

Úterý 3. února 2015

V Austrálii bude oznámena obchodní bilance, právě tam a také v Indii centrální banky rozhodnou o měnové politice a v Turecku vyjde aktuální index spotřebitelských cen. Ten oznámí také Itálie a Jižní Korea. Výrobní ceny pak budou zveřejněny za celou eurozónu. Ve Spojených státech budou nejsledovanější podnikové objednávky a prodeje aut za leden. Od Brazílie se investoři dozví, jak se v prosinci vedlo jejímu průmyslu. Řecký ministr financí Varufakis navštíví Itálii. Hospodářské výsledky za čtvrtý kvartál oznámí například Walt Disney, Mitsubishi UFJ Financial Group, Lenovo, BP, BG Group, Banco Santander nebo LVMH Moët Hennessy Louis Vuitton.

Středa 4. února 2015

Vycházejí indexy nákupních manažerů v oblasti služeb. Jižní Korea zaktualizuje data o devizových rezervách a Japonsko statistiky mezd. V eurozóně, ČR a Maďarsku budou oznámeny maloobchodní tržby. Polská centrální banka rozhodne o měnové politice, stejně tak banka na Islandu. V USA předehru pátečním datům z trhu práce obstará zpráva ADP o počtu pracovních míst v soukromém sektoru, vedle toho vycházejí pravidelné zprávy o zásobách ropy a z hypotéčního trhu. Hospodářské výsledky za minulé čtvrtletí zveřejní například General Motors, Merck, Twenty-First Century Fox, Yum! Brands, Sony, Toyota Motor, Sky, GlaxoSmithKline nebo Banco Bilbao Vizcaya Argentaria.

Čtvrtek 5. února 2015

O měnové politice rozhodnou Bank of England i ČNB, změna sazeb se ale nečeká, podle ekonomů pravděpodobně ČNB posune termín ukončení režimu devizových intervencí nejméně do konce roku 2016. Dosud ČNB uváděla, že neukončí režim devizových intervencí dříve než v roce 2016. V Austrálii vyjdou data z maloobchodu, v USA obchodní bilance, počty žádostí o podporu a informace o jednotkové ceně práce ve čtvrtém kvartálu 2014. Německo na sebe strhne pozornost průmyslovými objednávkami. Indonésie oznámí HDP za čtvrtý kvartál 2014, Izrael odhalí své devizové rezervy a Rusko by mohlo oznámit lednovou inflaci. Ministr zahraničí USA John Kerry se v Kyjevě setká s ukrajinským prezidentem Petrem Porošenkem, o den později se chystá do Mnichova na bezpečnostní konferenci a na sérii bilaterálních jednání (až do 8. února), včetně schůzky se svým ruským protějškem Sergejem Lavrovem. V Bruselu budou o Ukrajině diskutovat ministři obrany zemí NATO. ECB vydá svou pravidelnou zprávu o stavu ekonomiky, její hlavní ekonom Peter Praet veřejně vystoupí na konferenci o makroekonomice a rizicích spojených se státními dluhy ve Frankfurtu. Výsledky hospodaření představí mimo jiné Twitter, LinkedIn, News Corp, BNP Paribas, Sanofi, Daimler nebo AstraZeneca.

Pátek 6. února 2015

Průmyslovou produkci oznámí vedle Německa také Česká republika, Španělsko nebo Maďarsko. ČR přidá ještě obchodní bilanci, stejně jako Francie. Lednový obrázek svého trhu práce odhalí Spojené státy, později přidají ještě statistiku spotřebitelských úvěrů. Švýcarská národní banka zveřejní své devizové rezervy. V Brazílii bude zveřejněna inflace, stejně tak na Ukrajině a v Estonsku. V Mnichově bude až do neděle probíhat bezpečnostní konference o Ukrajině, mluvit by se ale mělo také o Iráku. Hospodářské výsledky oznámí například Alcatel-Lucent nebo Statoil. Budou aktualizovány ratingy zemí jako Bulharsko (Moody's), Chorvatsko (Fitch), Finsko (Moody's) a Polsko (Fitch, S&P).