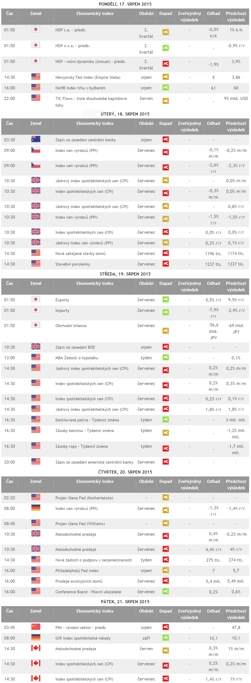

Burzovní kalendář (17. 8. - 21. 8. 2015)

Investoři za sebou mají týden, kterému jednoznačně dominovala Čína. Jüan prošel dvojí devalvací v režii čínské centrální banky, což na trzích vyvolalo obavy z takzvaných měnových válek. V nadcházejícím týdnu by měly dopady kroků čínské centrální banky doznívat a investoři by se měli soustředit zejména na makrodata, jelikož výsledková sezóna ve světě pomalu končí. Na pražské burze budou ale čísla reportovat hned tři firmy.

Ohlédnutí

Uplynulý týden se nesl zejména ve znamení dění v Číně a Řecku. Čínská centrální banka nečekaně devalvovala národní měnu, což mezi investory zvýšilo obavy z možnosti rozpoutání takzvaných měnových válek, tedy konkurenčních devalvací měn. Centrální banka jüan v týdnu devalvovala nadvakrát, měna v reakci na to klesala nepřetržitě tři dny za sebou a opakovaně překonala víceletá minima k americkému dolaru.

V pátek čínská centrální banka stanovila střední kurz měny, od něhož se může jüan každý den odchýlit o maximálně dvě procenta, na 6,3975 jüanu za dolar. Jüan se v pátek začal obchodovat v kurzu 6,399 CNY za dolar a v závěru dne zpevnil na 6,3918 CNY. Celý den se pohyboval v úzkém pásmu mezi 6,405 a 6,399 CNY, tedy mnohem užším než v předešlých dnech. Devalvace jüanu má podle některých kritických hlasů poskytnout výhodu čínským exportérům v konkurenčním boji s vývozci z ostatních asijských ekonomik.

Analytici ale upozorňují, že jüan v posledním desetiletí vůči většině ostatních měn dramaticky posílil. Jeho obchodně vážený index, složený z měn hlavních obchodních partnerů Číny, za toto období vzrostl o 43 %, plyne z údajů Reuters. Letos je i přes devalvaci čínská měna vůči většině významných měn stále silnější a ztrácí pouze na americký dolar, který tento rok celkově výrazně posiluje. Analytici se přitom domnívají, že při volnějším kurzovém režimu by hodnota jüanu v posledních měsících klesala pod tlakem zpomalování čínské ekonomiky.

Řecko se v týdnu dále přibližovalo získání třetího záchranného balíku. V noci na pátek dohodu o záchranném programu ve výši až 86 miliard eur schválil řecký parlament a později se na podmínkách nové pomoci Řecku dohodla i euroskupina. Dohodu nyní nicméně musí posvětit ještě několik národních parlamentů. Nejostřejší debata se očekává v Německu, kde bude Spolkový sněm o záchranném balíku hlasovat ve středu. Německo tlačí na to, aby se do záchranného programu zapojil i Mezinárodní měnový fond, který to ale zatím odmítá. Fond trvá mimo jiné na tom, že věřitelé musejí odlehčit řeckou dluhovou zátěž tak, aby byl dluh pro zemi udržitelný. MMF již dříve prohlašoval, že je potřeba oddálit lhůty splatnosti, nebo odepsat část řeckého dluhu. Berlín zatím odpisy dluhu razantně odmítá, o prodloužení splatnosti půjček je nicméně ochoten jednat, což znovu potvrdil německý ministr financí Wolfgang Schäuble.

Ze zveřejněných ekonomických dat investory zaujaly v ČR zprávy o nezaměstnanosti, inflaci a HDP. Nezaměstnanost v České republice v červenci stoupla meziměsíčně o desetinu procentního bodu na 6,3 %. Bez práce tak bylo 456 341 lidí. Současně ale opět přibylo volných pracovních míst, zaměstnavatelé jich nabízeli nejvíce od prosince 2008, konkrétně 98 055. Červencová meziroční inflace byla o 0,2 procentního bodu nižší, než očekávala v aktuální prognóze Česká národní banka. Meziroční inflace v červenci zpomalila na 0,5 % z červnových 0,8 %. Páteční předběžná zpráva o vývoji HDP pak ukázala, že česká ekonomika ve druhém čtvrtletí meziročně expandovala 4,4% tempem. Ve srovnání s předchozím čtvrtletím český HDP podle předběžných dat vzrostl o 0,9 %.

Ve světě byla zajímavá data o HDP Německa, Francie, Itálie i celé eurozóny a také zprávy o vývoji inflace v Německu či eurozóně. Německá ekonomika podle předběžného odhadu spolkového statistického úřadu ve druhém čtvrtletí zrychlila tempo růstu na 0,4 % po vzestupu o 0,3 % v předchozích třech měsících. Meziročně se hrubý domácí produkt největší evropské ekonomiky zvýšil o 1,6 % po růstu o 1,2 % v prvních třech měsících roku. Francouzská ekonomika ve druhém čtvrtletí stagnovala, italská mezičtvrtletně expandovala 0,2% tempem a HDP eurozóny podle předběžných dat ve druhém kvartálu expandoval tempem 0,3 % mezikvartálně, když se očekával růst ekonomiky o 0,4 %, stejně jako v předešlém čtvrtletí. Meziročně měla expanze HDP eurozóny podle odhadů zrychlit na 1,3 % z předchozího procenta, hrubý domácí produkt ale vykázal růst jen o 1,2 %. V celé EU ekonomika přidala mezikvartálně 0,4 %, stejně jako v prvním čtvrtletí, a meziročně 1,6 % po 1,5% růstu v prvních třech měsících letošního roku. Spotřebitelské ceny v Německu v červenci meziročně stouply o 0,2 % a v eurozóně bylo tempo růstu spotřebitelských cen v červenci podle finálních dat Eurostatu stejné jako v červnu, tedy 0,2 % meziročně.

Očekávání analytiků a investorů ohledně německé ekonomiky se v srpnu podle výzkumu institutu ZEW opět zhoršilo, hodnocení současné situace je ale naopak lepší. Index očekávání se propadl na 25 bodů z 29,7 bodu v červenci. Očekával se naopak růst na 31,9 bodu. Hodnocení současné situace se naopak zlepšilo na 65,7 bodu z 63,9 bodu v červenci, čekal se růst na 64,2 bodu. Očekávání investorů pro celou eurozónu se výrazně zlepšilo, když index vyskočil na 47,6 bodu z 42,7 bodu v červenci.

Z dalších makrodat investoři sledovali statistiky čínských maloobchodních tržeb (meziročně +10,5 % v červenci, pod odhadem +10,6 %) a průmyslové výroby (meziročně +6 % v červenci, pod odhadem +6,6 %) nebo průmyslové výroby v Japonsku (meziročně +2,3 % v červnu po +2 % v květnu) a eurozóně (meziročně po sezónním očištění -0,4 % v červnu, pod odhadem -0,2 %) či index spotřebitelské důvěry Michiganské univerzity, který v srpnu podle předběžných dat klesl na 92,9 bodu z červencových 93,1 bodu, analytici počítali s růstem ukazatele na 93,6 bodu.

Shrnutí dění uplynulého týdne na hlavních trzích

Americké akcie v poslední obchodní seanci uplynulého týdne zprvu kolísaly a hledaly jasnější směr. Ve druhé polovině seance se sjednotily a nakonec uzavřely mírně v plusu. Wall Street povzbudila série nových údajů, které naznačily příznivý vývoj americké ekonomiky ve třetím čtvrtletí. Za celý týden Dow zpevnil o 0,6 %, širší S&P 500 přidal 0,67 % a Nasdaq Composite stoupl o mírných 0,09 %.

Na evropské akciové trhy se v pátek po kolísavém obchodování v předchozích dnech vrátil klid a akcie zůstaly poblíž nuly. "Po tak nervózním týdnu se nikomu nechtělo vstupovat do velkých pozic," říká Benno Galliker, trader z Luzerner Kantonalbank. "Na trzích nyní panuje válka mezi investory, kteří si myslí, že akcie ještě čeká pokles, a těmi, kteří se domnívají, že už bylo korekce dost. Spíše nyní převládá prostředí risk-off než risk-on," dodává. Za celý týden regionální STOXX Europe 600 odevzdal 2,73 %, a zažil tak první pokles za tři týdny. Ve středu zaznamenal index nejprudší propad od října loňského roku, když Čínská lidová banka záměrně devalvovala jüan. Britský FTSE 100 za týden odevzdal 2,3 %, CAC 40 4,4 % a DAX rovněž 4,4 %.

Pražská burza v pátek mírně oslabila, čímž prohloubila týdenní ztrátu indexu PX na 0,75 %. Hvězdou pátečního obchodování se staly akcie výrobce netkaných textilií Pegas Nonwovens poté, co byly zařazeny do benchmarkového indexu MSCI Czech Republic v třídě indexů MSCI Global Standard Indexes. "Pegas doplní v tomto důležitém indexu ČEZ a Komerční banku. Odhadujeme, že dodatečná poptávka po akciích Pegasu může dosáhnout i více než měsíčního průměrného objemu obchodů," okomentoval zprávu Petr Bártek, analytik z České spořitelny.

Za celý uplynulý týden na pražské burze nejvíce odepsaly akcie sázkové kanceláře Fortuna (-12,1 % na 69,30 Kč), nejvýrazněji naopak zdražily právě akcie výrobce netkaných textilií Pegas Nonwovens (+13,8 % na 930 Kč).

V úterý na pražském parketu vyvrcholila výsledková sezóna za druhé čtvrtletí hospodářskými čísly energetické společnosti ČEZ. Firma za období od dubna do června vykázala zisk před odpisy (EBITDA) 35,5 miliardy Kč a provozní výsledek hospodaření (EBIT) 21,3 miliardy Kč. Čistý zisk očištěný o mimořádné vlivy činil 15,7 miliardy Kč. Navzdory dalšímu poklesu realizačních cen vyrobené elektřiny meziročně vzrostly provozní výnosy na 102,9 miliardy Kč, a to díky růstu objemu prodeje elektřiny, plynu i tepla koncovým zákazníkům. Skupina dále oznámila, že za celý letošní rok nadále očekává čistý zisk očištěný o mimořádné vlivy 27 miliard Kč a zisk EBITDA 68 miliard Kč (snížení z dosavadního odhadu 70 miliard Kč). "Snížený výhled EBITDA je způsoben jednorázovými faktory a výhled upraveného čistého zisku zůstal nezměněn. Akcie ČEZ nabízí vysoký FCF výnos a firma snižuje náklady v souladu s očekáváním. Potvrzujeme proto doporučení akumulovat akcie firmy," okomentoval výsledky a výhled firmy Bártek.

Další významnou událostí byla nehoda v areálu firmy Unipetrol v Záluží u Litvínova. Ve čtvrtek ráno v areálu vypukl rozsáhlý požár propylenové jednotky. Požáru předcházely dva výbuchy. Na místě muselo zasahovat 42 jednotek hasičů z celého Ústeckého kraje. Oheň dostali hasiči pod kontrolu po několika hodinách, pak nechávali řízeně vyhořet zbytky látek. Podle Bohumila Trampoty, analytika z J&T Banky, by se ztráty firmy vyplývající z nehody mohly vyšplhat až na stovky milionů korun. Trampota ale upozornil, že se jedná pouze o hrubý odhad a přesnější čísla bude možné odhadovat až po zveřejnění dalších podrobností o rozsahu škod a délce odstávky nutné pro opravy a plné obnovení provozu.

Ve čtvrtek byl zveřejněn výsledek odkupu akcií společností O2 Czech Republic a CETIN ze strany skupiny PPF, která je majoritním vlastníkem obou firem. PPF oznámila, že vlastní již 84,91 % akcií O2 C.R. a více než 90 % akcií CETIN. K termínu rozdělení původní O2 na mobilního operátora O2 a správce české telekomunikační infrastruktury a datových center CETIN vlastnila PPF v obou firmách 84,73 %.

PPF potvrdila své dříve oznámené záměry neusilovat o získání 90% většiny v O2 umožňující takzvané vytěsnění menšinových akcionářů a nadále podporovat udržení akcií O2 na veřejných trzích. V případě firmy CETIN (Česká telekomunikační infrastruktura) dosáhla PPF hranice nezbytné pro možnost uskutečnění práva vytěsnění jejích menšinových akcionářů. "PPF bude nadále zvažovat realizaci vytěsnění, nicméně s ohledem na transakční a finanční náročnost procesu o tomto kroku zatím rozhodnuto nebylo, a nelze tak sdělit, zda a případně kdy se tak stane," uvedla PPF.

Euro podpořil překvapivý krok Číny, ropu podržel slabší dolar

Na měnových trzích euro zafungovalo jako bezpečný přístav v době zvýšené nejistoty mimo eurozónu a stalo se druhou nejvíce posilující měnou. K dolaru zpevnilo o více než 1,5 %. Nejvíce ale za týden zpevnila švédská koruna, které pomohly údaje o švédské inflaci. Naopak nejslabší byl mezi hlavními měnami novozélandský dolar, i tentokrát na měnu působil fundament. Na rekordní minimum vůči americkému dolaru se ve čtvrtek propadla turecká lira, kterou srazila neúspěšná jednání o nové turecké vládní koalici.

Ceny ropy v týdnu podrželo oslabení amerického dolaru. Barel severomořské ropy Brent od pondělí zlevnil zhruba o procento a severoamerická lehká ropa WTI odepsala kolem 2,5 %. Ropa Brent je stále deset procent nad letošním lednovým minimem 45,19 USD za barel. Americká ropa je nyní mnohem slabší, což je důsledek odstavování rafinérií, které snižuje odbyt suroviny v USA.

Počet aktivních ropných vrtů v USA za týden stoupl o dva na 672. V předchozím týdnu počet aktivních ropných vrtů stoupl o šest.

Výhled

V nadcházejícím týdnu se investoři zaměří na dění kolem Řecka a také na některé makroekonomické ukazatele. "Vzhledem k absenci významnějších tržních faktorů však očekáváme neutrální vyznění obchodního týdne s tím, že pozornost může být opětovně upřena také na dění v Číně," říká analytik z J&T Banky Milan Vaníček.

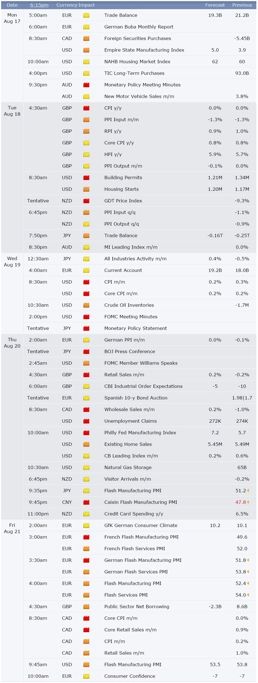

Ekonomických dat v týdnu vyjde méně, přesto některé statistiky budou mít potenciál trh rozhýbat. Půjde například o britskou inflaci a maloobchodní tržby, americká data z realitního trhu či americkou inflaci. Pozornosti investorů neujde ani zápis z posledního zasedání FOMC, který bude zveřejněn ve středu.

K výsledkové sezóně přispějí v Evropě Carlsberg, Raiffeisen Bank International, Glencore nebo Swisscom, v USA Urban Outfitters, Estée Lauder, Home Depot, Wal-Mart, Target, Salesforce.com, Hewlett-Packard či Deere & Co a v Číně Bank of China a China Mobile. Na pražské burze budou čísla za druhý kvartál reportovat Philip Morris ČR, NWR a Stock Spirits.

"Support indexu S&P 500 na 200denním klouzavém průměru sice intradenně nevydržel, ale v týdenním horizontu cenu opět podpírá. Poměry put a call opcí na trhu nedávno vydaly nákupní signály, nyní však opět spíše oslabují ve prospěch pesimističtějšího výhledu. Růst indexu není podporován velkým množstvím titulů, poklesů jednotlivých akcií bylo více než růstů v pěti z posledních šesti obchodních seancí. Nejbližší hladina podpory indexu je na 200denním klouzavém průměru a nezávisle na tom i v rozmezí 2 080 až 2 070 bodů. Níže je pak silný support okolo 2 040 bodů. Směrem nahoru je prostor omezen rezistencí okolo historických maxim (2 135 bodů)," píše Andrej Rády, editor Investičního webu, v komentáři vývoje amerického akciového indexu S&P 500.

Výhled pro jednotlivé dny

V pondělí zveřejní společnost Rightmove výsledek průzkumu cen nemovitostí ve Spojeném království, v Japonsku vyjde zpráva o vývoji HDP, v eurozóně výsledek obchodní bilance a v Německu vydá centrální banka pravidelnou měsíční zprávu o stávajících a očekávaných ekonomických podmínkách. Odpoledne se budou investoři soustředit na index podnikatelské nálady newyorského Fedu (Empire State Index) a dále na index trhu s nemovitostmi NAHB. Kvartální hospodářská čísla zveřejní v USA například Estée Lauder Cos nebo Urban Outfitters a na starém kontinentu Royal Unibrew.

V Číně bude v noci na úterý zveřejněn index cen domů a v Austrálii centrální banka odtajní zápis ze svého posledního zasedání. V ČR dopoledne dojde na index výrobních cen, stejně jako ve Spojeném království, kde bude navíc trh sledovat ještě zprávu o inflaci, index maloobchodních cen a ukazatel cen domů DCLG. Odpoledne budou v USA zveřejněny statistiky zahájené výstavby a vydaných stavebních povolení. Do výsledkové sezóny přispějí v USA Home Depot či Wal-Mart Stores a v Evropě mimo jiné Chocoladefabriken Lindt & Sprüngli.

Ve středu vyjde ve světě série makrodat, celý den ale trhy budou čekat na zprávu o americké inflaci. Očekává se, že v červenci ceny v USA v meziročním srovnání stouply o 0,1 % a meziměsíčně se zvedly o 0,2 %. V červnu byly vyšší meziměsíčně o 0,3 % a meziročně o 0,1 %. V noci na středu zveřejní Japonsko výsledek obchodní bilance a také index celkové podnikatelské aktivity. Eurozóna dopoledne přidá výsledek běžného účtu a stavební výrobu a ve Spojených státech odpoledne kromě zprávy o inflaci bude odtajněn ještě zápis z posledního zasedání FOMC a jako každý týden vyjdou statistika žádostí o hypotéku a zpráva o vývoji zásob ropy. Hospodářská čísla zveřejní v USA Target nebo Staples, v Evropě Raiffeisen Bank International, Glencore, Carlsberg či Swisscom, v Číně Bank of China a na pražské burze Philip Morris ČR.

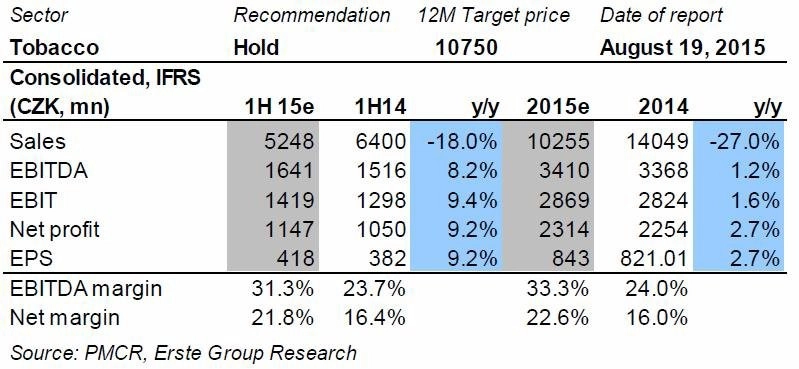

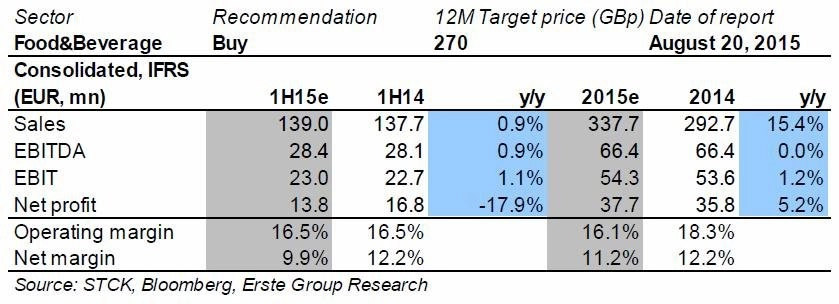

Podle analytiků z České spořitelny by se měl trh s tabákovými výrobky v České republice v prvním pololetí proti stejnému období v loňském roce mírně zmenšit, a to zejména kvůli růstu cen tabákových výrobků způsobenému zvýšením spotřební daně. Na Slovensku by velikost trhu měla zůstat víceméně beze změn proti 1H2014. Tržby Philip Morris ČR za prvních šest měsíců roku by se měly meziročně snížit o 18 % na 5,25 miliardy Kč, podle analytika z ČS Václava Kmínka ale nejsou čísla srovnatelná kvůli změně provozního modelu, kdy již společnost od začátku letošního roku funguje pouze jako poskytovatel výrobních služeb. Zisk EBITDA by měl firmě stoupnout o 8,2 % na 1,641 miliardy korun a zisk EBIT by se měl za prvních šest měsíců roku zvýšit o 9,4 % na 1,419 miliardy korun. Čistý zisk by pak měl dosáhnout 1,147 miliardy korun, což implikuje meziroční zlepšení o 9,2 %.

Čtvrtek bude z pohledu makrodat a očekávaných událostí nejnabitější z celého týdne. V Německu vyjde index výrobních cen, ve Spojeném království maloobchodní tržby a v Řecku a Portugalsku výsledek běžného účtu. V zámoří vyjdou statistika prodejů starších domů, index aktivity filadelfského Fedu a jako každý týden také zpráva o vývoji zásob zemního plynu a statistika žádostí o podporu v nezaměstnanosti. S projevy dále vystoupí šéf pobočky americké centrální banky v Minneapolis Narayana Kocherlakota a šéf sanfranciského Fedu John Williams a výsledkovou sezónu obohatí v USA Salesforce.com, Hewlett-Packard nebo Gap, v Evropě například Koninklijke Ahold, v Číně operátor China Mobile a v ČR Stock Spirits a NWR.

Likérka Stock Spirits nadále upozorňuje, že budou její výsledky kvůli komplikované situaci na polském trhu slabší. Meziročně by nicméně čísla za první pololetí měla vyznít pozitivně, a to zejména díky efektu nízké srovnávací základny z loňského roku. Tržby by firmě měly vzrůst o necelé procento na 139 milionů eur, zisk EBITDA by se měl zvýšit taktéž o necelé procento na 28,4 milionu eur a zisk EBIT by měl stoupnout o 1,1 % na 23 milionů eur. Čistý zisk by měl firmě v 1H2015 meziročně klesnout o 17,9 % na 13,8 milionu eur, při vyloučení vlivu jednorázových účetních operací by nicméně měl být meziročně nižší jen o 0,6 %.

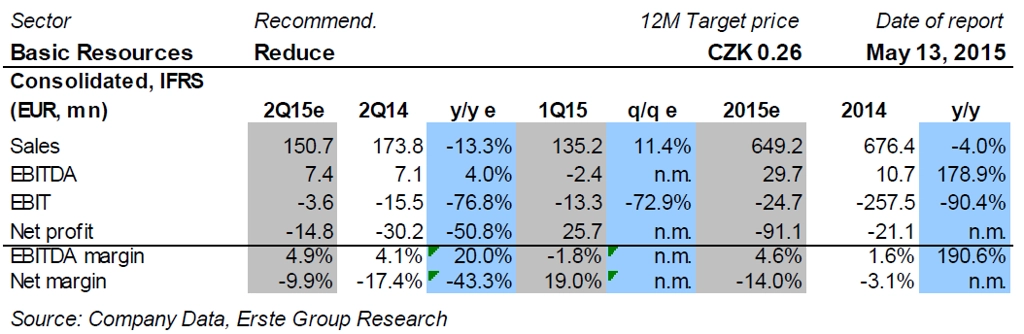

Uhelná společnost NWR již oznámila produkci a realizované prodejní ceny uhlí za druhé čtvrtletí. Firma 13. července uvedla, že jí produkce za druhý kvartál vzrostla na 1,83 milionu tun z 1,78 milionu tun v prvním čtvrtletí. Realizovaná cena koksovatelného uhlí byla 95 eur za tunu a společnost ho prodala 1,08 milionu tun. Naopak realizovaná cena energetického uhlí klesla na 49 eur za tunu z 56 eur v předchozím čtvrtletí a společnost ho prodala 685 tisíc tun. Finanční výsledky NWR za 2Q by měly být podle Petra Bártka z České spořitelny nadále slabé, meziročně nicméně lepší. Zisk EBITDA by měl firmě vzrůst o 4 % na 7,4 milionu eur, záporný výsledek ukazatele EBIT by se měl zlepšit o 76,8 % na -3,6 milionu eur a čistá ztráta firmy by se měla snížit na 14,8 milionu eur z 30,2 milionu eur. Tržby by se společnosti měly meziročně snížit o 13,3 % na 150,7 milionu eur ze 173,8 milionu eur, mezikvartálně by však měly o 11,4 % vzrůst. Peněžní prostředky a ekvivalenty by firmě měly klesnout na 80 milionů eur.

Závěr týdne by měl být klidný. V Německu vyjde v pátek dopoledne index důvěry tamních spotřebitelů od institutu GfK, ve Spojeném království objem půjček veřejnému sektoru a v eurozóně předběžný index spotřebitelské důvěry. Živo bude odpoledne v Kanadě, kde vyjdou zpráva o inflaci za červenec a statistika maloobchodních tržeb. Hospodářská čísla za druhý kvartál v USA zveřejní například Deere & Co.

O výhled na další obchodní týden jsme požádali analytika z České spořitelny Petra Bártka.

Kompletní výhled analytiků z České spořitelny:

Klíčové události týdne se ve vyspělých ekonomikách budou týkat Fedu. Půjde jednak o zveřejnění zápisu z posledního zasedání FOMC, který poskytne podrobnější náhled do pozice měnového výboru a který může modifikovat očekávání investorů ohledně načasování růstu úrokových sazeb, jednak o údaje o vývoji spotřebitelských cen v červenci, protože tempo inflace je při rozhodování Fedu klíčové. Předpokládáme, že nedojde k většímu posunu názorů a trh zůstane u očekávání zvýšení sazeb v září. V USA budou ještě zveřejněna některá data z trhu s nemovitostmi (stavební povolení, zahájená stavba domů a prodeje existujících domů) a taktéž růstové ukazatele (index filadelfského Fedu a index předstihových ukazatelů). Všechny tyto údaje dají trhu i ekonomům podklady pro hodnocení aktuální i budoucí síly ekonomiky. V Evropě nebude zveřejněn žádný podstatný makroekonomický údaj. Z globální ekonomiky mohou doznívat vlny po změnách v kotaci jüanu.

Dolar oslabil vůči euru, ale podle všeho se pomalu vrací zpět na silnější úrovně. Pro další vývoj bude klíčová reakce trhu na zvýšení sazeb v USA v září (pokud k němu dojde). V minulosti sice většinou zahájení zvyšování sazeb znamenalo přechod k oslabení dolaru (což má logiku, protože zvýšení sazeb implikuje slabší ekonomiku), ale tentokrát nás kombinace pomalosti růstu sazeb spolu s dlouhou dobou trvání historicky nízkých úroků vede k přesvědčení, že dolar ještě má prostor pro posílení. Výnosové křivky se jak v USA, tak v Evropě držely v průběhu týdne bez větších pohybů na nízkých úrovních. Krátkodobě mohou tyto nízké úrovně výnosů sice vydržet, ale v delším časovém horizontu (několik týdnů) čekáme zejména v USA pohyb nahoru. Ropa se drží na lokálním minimu, Brent nad důležitou hladinou podpory 48 USD za barel. Podle našeho názoru by mohla tato hladina odolat. Zlato prochází korekcí, která by neměla mít dlouhého trvání.

Začátek druhé poloviny měsíce bude tradičně v rámci regionu na data skromnější. Menší aktivita bude patrná pouze v Polsku, kde budou mezi významnější zveřejněné indikátory patřit červencová průmyslová produkce a maloobchodní tržby.

Přebytek českého běžného účtu platební bilance dosáhl za první letošní pololetí hodnoty 122 miliard Kč (více než dvojnásobek v porovnání se stejným obdobím loňského roku) a celkově zůstává jedním z klíčových faktorů stojícím za přetrvávajícími tlaky na posílení kurzu koruny vůči euru pod hranici 27 EUR/CZK. Česká národní banka za současných podmínek, kdy nedochází k výrazným spekulativním tlakům na prolomení 27korunové hranice, nemá důvod uvažovat o změně v nastavení měnových podmínek (záporné úrokové sazby či další oslabení koruny vůči euru). Obdobně v poslední době ČNB nevidí potřebu pokračovat ve verbálních intervencích. Kurz koruny vůči euru by se tak neměl během následujících měsíců výrazněji odchylovat od hranice 27 Kč za euro.

Výnosy 10letých českých vládních bondů se i nadále nacházejí na nejnižších úrovních od začátku letošního června (mírně pod 0,9 %). V současné době je prostor pro jejich zřetelnější růst s ohledem na zhoršující se krátkodobý inflační výhled (nízké ceny komodit) do značné míry omezen. K jejich zřetelnějšímu nárůstu by mohlo dojít až během posledního letošního kvartálu, kdy efekt nízkých cen pohonných hmot z české inflace do značné míry vypadne.