Měli by se investoři začít bát dluhopisů?

Dluhopisy byly vždy považovány za tu složku portfolia, která snižuje celkovou volatilitu a dlouhodobě zajišťuje sice nižší, ale o to jistější výnosy. Nyní se však rozšiřuje názor, že by si investoři měli zvyknout na to, že to tak napříště nemusí být. Je to skutečně tak zlé?

Finanční poradce Ric Edelman v rozhovoru pro web MarketWatch připomněl několik zajímavých faktů o dluhopisech, které by investoři neměli brát na lehkou váhu. "Typický současný investor ještě nezažil prostředí s trvalým růstem úrokových sazeb, a není tak historicky ani emočně připraven na to, co se stane, když úrokové sazby vzrostou o 3 nebo 5 procentních bodů. Miliony Američanů se dnes chovají poměrně rizikově bez toho, aby věděli, co dělají. Mohou kvůli tomu v příštích letech ztratit mnoho peněz, možná dokonce stejně jako v roce 2008 na akciovém trhu. Na dluhopisovém trhu se v příštích letech můžeme dočkat ztrát na úrovni 20, 30 i 40 %. Problém je, že v dluhopisech mají zainvestováno nejvíce lidé, kteří jsou v důchodu, případně se do důchodu chystají. Ti, kteří jsou na ztráty nejméně připravení, tedy budou nejvíce trpět."

Edelman určitě nemluví do větru, ale je otázka, zda trochu nepřehání. Podívejme se do historie a pokusme se zjistit, zda jsou zmiňované ztráty u běžných státních dluhopisů reálné.

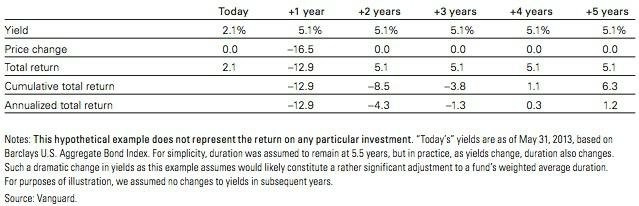

Ještě před pohledem do historie ale jedna studie. Společnost Vanguard se snažila dokázat, že růst úroků není u dluhopisů až takové zlo, jak se někteří investoři snaží tvrdit. Níže je tabulka s výsledky, které vycházely z příkladu indexu a fondu Barclays Aggregate Bond a vlivu růstu sazeb o 3 procentní body (z 2,1 % na 5,1 % ze dne na den) na jeho výkonnost v následujících pěti letech. Jde o smyšlený příklad, který nicméně ukazuje, že se vyšší výnosy pozitivně projeví již po třech letech.

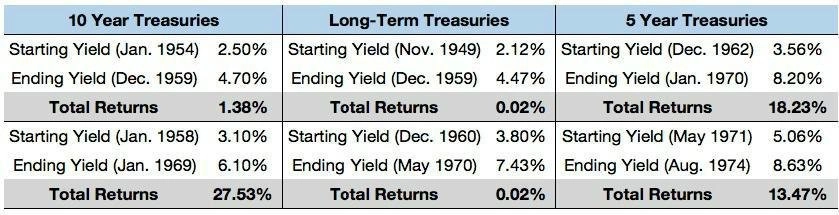

Zvýšení sazeb o 3 procentní body za den je nereálné, většinou podobný pohyb trvá několik let. Jak v historii vypadaly celkové výnosy z dluhopisů s různou dobou splatnosti v obdobích, kdy došlo k růstu sazeb o 2 až 5 procentních bodů?

Zajímavé je, že nejhůře na tom byly obligace s nejdelší dobou splatnosti, a to v důsledku své vyšší durace (a tím i vyšší volatility a výraznějších ztrát). Právě na dlouhodobé cenné papíry mimochodem upozorňuje Edelman, podle kterého do nich lidé v poslední době hodně investovali kvůli očekávání vyšších výnosů.

Důležitý je ale fakt, že dluhopisy v těchto obdobích nezaznamenaly nijak výrazné ztráty. Je to dáno i tím, že největším postrachem dluhopisů během medvědího trhu mezi lety 1950 až 1980 nebyl růst sazeb, ale inflace.

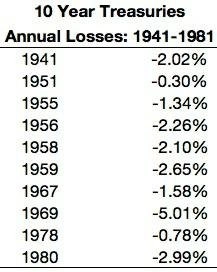

Pozitivem byla rovněž skutečnost, že toto období trvalo poměrně dlouho a k výkyvům docházelo postupně. je to patrné i z poslední tabulky, v níž jsou zobrazeny roční ztráty 10letých dluhopisů mezi lety 1940 a 1980.

Trocha světla do dluhopisového humbuku

- Je pravda, že sazby dnes mohou růst mnohem rychleji než v minulosti, protože žijeme době, kde je rychlejší vlastně všechno, včetně informací a novinek na trzích.

- Pokud jde o výkonnost dluhopisů, vyšší inflace je mnohem větším rizikem než rostoucí úrokové sazby. Inflace i sazby se budou pravděpodobně pohybovat stejným směrem, ale pokud nebudeme svědky výrazného krátkodobého posunu u sazeb, nedočkáme se u dluhopisů podobných ztrát jako u akcií v roce 2008.

- Pokud sazby vzrostou, největší ztráty zaznamenají málo kvalitní dluhopisy s dlouhou dobou splatnosti, vysokou durací. Při investici do dluhopisů je potřeba vědět, proč do nich investoři vlastně investují, a rozumět poměru rizika a výnosu.

- Je zajímavé, jak jsou všichni přesvědčeni o tom, že budeme svědky dlouhého nepřetržitého růstu sazeb. Může k němu dojít, ale za posledních 5 až 10 let jsme se mohli naučit, že předvídat růst sazeb je ošidné; téměř všichni se opakovaně mýlili.

- Špatný rok u kvalitních střednědobých dluhopisů je to samé jako špatný den nebo týden na akciovém trhu.

- Někteří investoři se mohou rozhodnout držet pouze hotovost a akcie. Problém je, že nikdo neví, kdy se pak vrátit k dluhopisům a zda se ohledně růstu sazeb nemýlí.

- Plánování u aktiv s pevným výnosem je nyní mnohem složitější, než tomu bylo v minulosti.

Zdroj: A Wealth of Common Sense

Aktuality