Portfolio bez finančního sektoru. Dá se na tom vydělat?

Naše analýza výnosů jednotlivých sektorů v USA vycházející z dat od roku 1993 vznikla jako vedlejší produkt hypotézy, že investoři dostatečně nevydělávají na držení finančních titulů ve svých portfoliích. Tedy nevydělávají tak, jak by mohli, kdyby měli portfolio složené ze všech ostatních sektorů, ale bez financí. Výsledkem byly některé postřehy, o které se s vámi chceme podělit.

První část článku pokrývá základní přehled statistik deseti hlavních sektorů podle klasifikace 10 Global Industry Classification Standard (GICS) v indexu S&P 500 a zdůrazňuje zajímavá fakta, která by měl každý investor zvážit. Další část se zaměří na porovnání výkonnosti různých portfolií ve srovnání s celým indexem S&P 500 a pokusí se odpovědět na otázku, zda by neměli investoři ze svých portfolií finanční sektor odstranit.

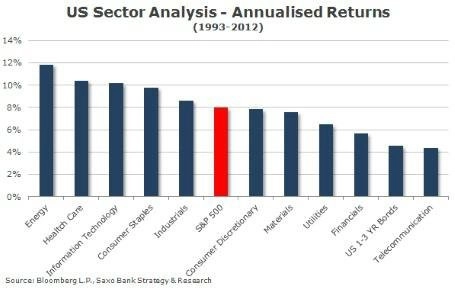

Roční výnosy od roku 1993

Pokud se podíváme na graf výnosů níže, zjistíme, že od roku 1993 se nejlépe dařilo energetice s ročními výnosy 11,8 procenta. Naproti tomu index S&P 500 vynesl 8 procent a americké 1-3leté dluhopisy 4,6 procenta. Naopak nejnižší výnosy připsaly sektory telekomunikací a financí. Popravdě řečeno, telekomunikace vynesly ještě méně než krátkodobé a bezrizikové americké dluhopisy.

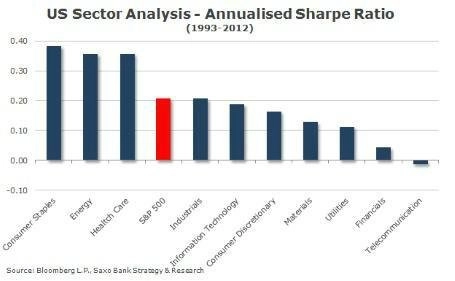

Je situace jiná, když zvážíme rizika?

Obrázek situace se změní, když započítáme takzvaný Sharpeho poměr, který porovnává podíl výnosu aktiva sníženého o bezrizikovou míru a směrodatnou odchylku výnosů v investičním majetku v různých sektorech. Americký 1-3letý dluhopis je srovnávací základnou pro bezrizikovou míru.

Pokud vezmeme toto měřítko v potaz, spotřební sektor (zahrnující jídlo, maloobchod, nápoje, tabák a produkty osobní péče) je najednou nejlépe prosperujícím sektorem od roku 1993 (viz graf níže). Má sice o něco nižší roční výnos než energetika, ovšem u jeho výnosů dochází k nižším výkyvům. Graf také ukazuje, že sektory se spotřebním zbožím, energiemi a zdravotní péčí jsou jedinými, které investorům poskytují i po očištění rizika lepší výnosy než index S&P 500.

Skutečnost, že se pouze tři z deseti sektorů ocitly nad indexem S&P 500 (pokud bereme rizikově upravený základ), zdůrazňuje důležitost diverzifikace. Řekněme, že běžný investor přecenil IT a finanční sektory. Potom by výnosy očištěné o riziko byly nižší než pasivní investice do indexu S&P. Ještě si všimněte, že telekomunikační sektor od roku 1993 přinášel jen minusové o riziko upravené výnosy.

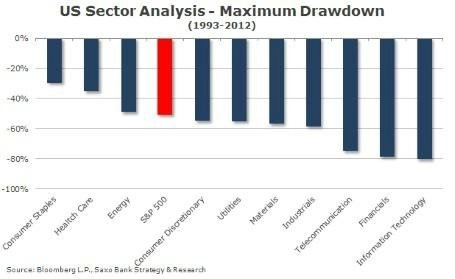

Sektorové bubliny od roku 1993, která bude další?

Graf níže ukazuje, jaký maximální pokles vloženého kapitálu proběhl u 10 sledovaných sektorů. Zde je dobře vidět, že největší poklesy zažily telekomunikační, finanční a IT sektor. U všech jsme mohli vidět enormní spekulace před splasknutím jejich bublin.

Na opačném konci grafu vidíme spotřební sektor a oblast zdravotní péče, a to v roli nejvíce defenzivních sektorů, kde maximální poklesy dosahovaly 29,6 procenta, respektive 35,3 procenta.

U bublin se však objevuje tendence k překroucení dat, a investoři tak mohou kvůli internetové bublině nespravedlivě vyhodnotit akcie IT firem jako nejrizikovější na světě.

Spočítejte si bubliny a víte, co udělají akcie: Výhled S&P 500 do roku 2021

Pokud si spočítáte maximální pokles od června 2003, tedy když z dat vyjmeme internetovou bublinu, tak se u IT sektoru tato hodnota dostala na 50,6 procenta. To je velmi blízko výsledkům celého trhu, když uvážíme, že index S&P 500 zaznamenal během finanční krize 51procentní pokles. Maximální pokles u telekomunikací za celé období dokonce vzrostl ze 42,4 procenta na 74,8 procenta.

Když přihlédneme ke třem různým bublinám v průběhu dvou desetiletí, otázka zní, která bublina bude další. Někomu by se mohlo zdát, že dobré výnosy očištěné o riziko v energetickém sektoru rychle přispějí k přeinvestovanosti. Už jsme si mohli všimnout několika začínajících bublin u solární a větrné energie. Proč bychom tedy měli přispívat ke zvětšování bubliny, která stejně jako všechny ostatní logicky splaskne?

Investoři by proto měli mít při posuzování budoucí výkonnosti jednotlivých sektorů neustále na mysli, že se situace v každém z nich může velmi rychle změnit. Energetika od roku 1993 přinesla nejlepší výnosy očištěné o riziko.

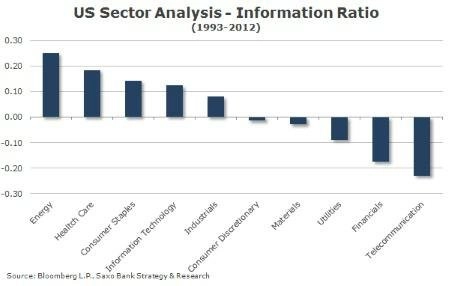

Jiným způsobem výpočtu o riziko očištěných výnosů je využití takzvaného informačního poměru (Information Ratio IR), který je upřesněním Sharpeho poměru. Informační poměr měří poměr průměrně dosaženého výnosu oproti odchylce od indexu.

Ve výpočtech jsme jako srovnávací základnu použili index S&P 500. Na grafu níže pak můžete vidět jejich výsledky. Nejvýkonnějším sektorem od roku 1993 byla po očištění rizik energetika. Podívejte se také na to, jak se v tomto období pozitivně vyvíjel IT sektor, a to i navzdory vysoké volatilitě a poklesu.

Mezi pěti sektory, které předvedly nejhorší výkon, byly sektor spotřebního zboží, materiálů, utilit, financí a telekomunikací.

V další části analýzy amerických sektorů se pokusíme zodpovědět otázku, která stála za celým hodnocením: Vydělají investoři, když ze svých portfolií odstraní akcie finančního sektoru?

Abychom tuto otázku zodpověděli, museli jsme určit základní předpoklady týkající se strategie alternativního portfolia. Výsledek byl celkem jasný ještě předtím, než jsme se pustili do podrobnějšího rozboru: investoři nedosáhnou významných plusových výnosů očištěných o riziko, pokud vyřadí finanční sektor ze svých portfolií.

Banky: Které akcie jsou bezpečné, a kterým se vyhnout obloukem?

Vyjmutí finančního sektoru nepřidá portfoliu na hodnotě

V první části sektorové analýzy jsme ukázali, že finanční sektor od roku 1993 přinesl relativně mizerné rizikově upravené výnosy. Co by se tedy stalo, pokud bychom finance vyškrtli z tržního portfolia (definovaného jako portfolio s devíti z desítky sektorů podle klasifikace 10 Global Industry Classification Standard (GICS) s příslušnými zisky vzhledem k tržní kapitalizaci). Výsledek jsme porovnali s tržním portfoliem (index S&P 500 Total Return). Předpokládáme, že by se výnosy zvýšily a klesla by volatilita.

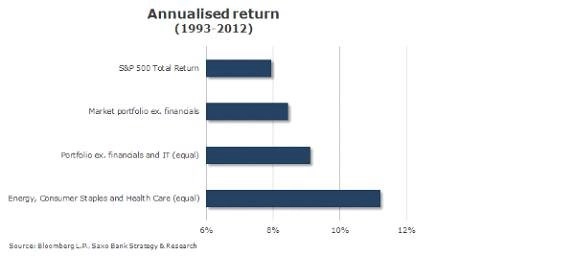

Na grafu níže vidíte výsledky: tržní portfolio bez finančního sektoru od roku 1993 vyneslo ročně 8,5 procenta v porovnání s 8,0 procenty u indexu S&P 500. Pozitivní rozdíl ve výnosech tak činí 0,5 procenta ročně. Zaměřili jsme se i na další dvě rovnocenná portfolia - tržní portfolio bez financí a IT a portfolio s energiemi, spotřebním sektorem a zdravotní péčí, což jsou tři nejlépe prosperující sektory podle takzvaného informačního poměru (Information Ratio IR). K těmto dvěma portfoliím se dostaneme později.

Je zajímavé, že tržní portfolio bez finančního sektoru má jen o trochu nižší roční volatilitu (15,0 procenta versus 15,5 procenta) v porovnání s S&P 500, a tudíž jen mírně lepší Sharpeho poměr (0,24 versus 0,21). Informační poměr (IR) našeho tržního portfolia bez financí má hodnotu 0,22 v porovnání s nulou u indexu S&P 500, který jsme použili jako srovnávací základnu.

Někdo by mohl říct, že tato čísla znějí dobře. Je to statisticky významné? Řekl bych, že není. Nepárový t-test nám u středních hodnot tržního portfolia bez financí a S&P 500 dává velmi nízkou hodnotu statistiky 0,0787 (p-hodnota je 0,9373). Jinými slovy, nemůžeme zamítnout hypotézu, že se střední hodnoty rovnají.

Investoři tak na vyjmutí finančního sektoru ze svého portfolia nevydělají, když vše porovnáme s tržním portfoliem zahrnujícím všechny ostatní sektory i s jejich tržní váhou. Jen krátce: ani jedno ze dvou dalších portfolií na předchozím grafu nemělo nijak významnou alfa hodnotu, navzdory tomu, že rovnocenné portfolio složené z energetiky, spotřebního sektoru a zdravotní péče má roční výnos ve výši 11,2 procenta, a tudíž aktivní prémie (alfa) činí 3,2 procenta. Nestojí to za zvážení?

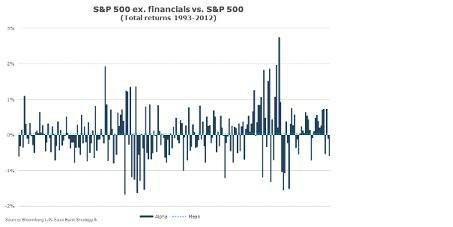

Abychom zjistili, proč není alfa (rozdíl ve výnosech mezi dvěma portfolii) statisticky významný, podívejme se na graf níže. Ukazuje měsíční nadvýnosy (alfa) a střední hodnotu (světlemodrá tečkovaná čára), která je sotva nad nulou.

Akcie: Chcete překonat index S&P 500? Zkuste jiný S&P 500!

Aktualita pro rok 2026

Aktuality