Investiční příležitost pro milovníky Blízkého a Středního východu: Golfský záliv

V roce 2022 se bude v Kataru konat fotbalové mistrovství světa. Ovšem především z vyspělých zemí stále neutichají kritiky, které zpochybňují udělení pořadatelského mandátu tomuto pouštnímu státu. Samozřejmě, velkou roli hrály peníze. Funkcionáři FIFA byli obviněni z korupce. Údajně byly jejich hlasy před hlasováním předem zakoupeny vítěznými uchazeči. Ovšem peníze jsou v Kataru hojně k dispozici. Země již po několik let patří mezi nejbohatší světové destinace. Každý občan Kataru vytvoří v průměru 100 000 USD HDP, což je nejvíce na světě.

Investice

Kromě četných zdrojů ropy disponuje Katar třetí největší zásobou zemního plynu na světě. Tzv. "North Gas Field" jsou největším globálním nalezištěm zemního plynu. Zejména přeprava této látky ve formě zkapalnělého plynu zajišťuje enormní příjmy stání pokladně. Surovinové bohatství přináší nové možnosti, které v současnosti pravděpodně nejsou možné v jiné zemi světa.

Za tímto účelem byla v zemi Perského zálivu v roce 2005 založena společnost s názvem Qatar Investment Authority. Prostřednictvím tohoto investičního fondu a několika dalších podfondů kontroluje šejk Hamíd bin Chalífa al-Sání peněžní toky plynoucí z exportu ropy a zemního plynu. Fondové společnosti jsou v současnosti odpovědné za 80 až 85 procent příjmů z exportu a přibližně za 70 procent státního rozpočtu.

Nadbytek disponibilních peněž je v současnosti distribuován po celém světě. Katar je například podílníkem v německém stavebním koncernu Hochtief, kde vlastní kolem deseti procent. Tímto pravděpodobně také získá přístup ke stavebnímu know-how, což je jeden ze zásadních předpokladů pro úspěšné uspořádání mistrovství světa ve fotbale v roce 2022. Státní fond rovněž vlastní 8,4 procenta ve španělském koncernu Iberdrola.

Šejkové jsou také velmi často zmiňováni při debatách ohledně záchrany Řecka, i když doposud nebyl zveřejněn žádný pevný příslib. Asi proto, že velmi rizikové invvestiční strategie nejsou u chytrých šejků vítány.

Více demokracie

Také v oblasti demokracie dělá Katar pokroky. Šejk a monarchie sice i nadále určují osud země, ale v druhé polovině roku 2013 by si obyvatelstvo mělo volit tzv. radu Šura. Toto grémium má 35 členů a pouze poradní funkci, avšak dosud bylo sestavováno samotným vladařem. Tuto kosmetickou změnu lze přesto hodnotit jako příslib větší budoucí spoluúčasti obyvatelstva na vládnutí.

Další růst

Je samozřejmé, že ekonomika země roste velmi silně. Určující a podpůrný vliv mají četné a velké investice do infrastrukturálních projektů. Vládci plánují vybudovat nové velké letiště, které by se mělo stát hlavním dopravním uzlem v Perském zálivu. Kromě toho jsou již připraveny první projekty spojené s mistrovstvím světa ve fotbale. Podle Mezinárodního měnového fondu dosáhla katarská ekonomika v minulém roce růstu o 18,7 procenta.

Také v roce 2012 by měl pokračovat silný ekonomický růst. Podle odhadů MMF sice dojde k lehkému růstu inflace, ale toto zvýšení bude zřetelně za očekáváným růstem HDP. Kromě toho zde de facto neexistuje žádná nezaměstnanost.

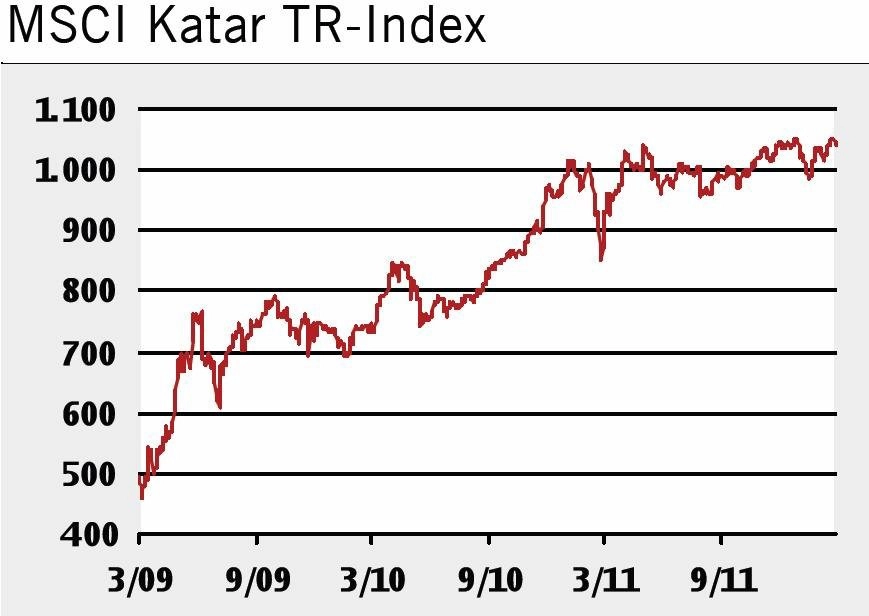

Není divu, že se také akciový trh vyvíjel velmi pozitivně. Měřeno indexem MSCI Katar Total Return byl i jinak velmi složitý burzovní rok 2011 úspěšný. Nakonec index zhodnotil o 8,2 procenta. Za poslední tři roky dosáhl tento barometr (kalkulovaný v USD) dokonce přírůstku o plných 130 procent.

Ovšem index má také jednu chybu na kráse. V současnosti v něm dominují bankovní tituly, které si pro sebe nárokují plných 60 procent z váhy indexu. Těžkými vahami jsou Qatar National Bank a Masraf Al Rayan Bank, které společně dají na pomyslnou misku vah přes 40 procent z celkové váhy indexu. Riziko vysokého zastoupení jednoho sektoru je více než patrné.

Nicméně banky šejků se nepodílely na divokých finančních spekulacích, a proto stojí na solidních a pevných základech. Navíc se Katar pomalu stává finanční metropolí. Proto může být určité nadvážení finančního sektoru akceptovatelné.

I v roce 2011 v plusu

U odpovídajícího index certifikátu (ISIN DE000AA0VRZ4), který má ve své nabídce RBS, se emitent zříká měnového zajištění. Ale i na eurové bázi je vývoj velmi přesvědčivý. V uplynulém roce index zhodnotil o necelých deset procent, ale od počátku roku přešlapují kurzy na místě. Ovšem dlouhodobá performance je velmi pozitivní - v posledních třech letech by investoři dosáhli zisku 128 procent. To jasně ukazuje, že se vyplácí dlouhodobé investiční angažmá v zemích s rychle rostoucí ekonomikou.

Právě aktuální konsolidaci mohou nyní investoři využít pro zaujmutí prvních pozic. U RBS trackeru jsou vyplacené dividendy reinvestovány, Skotové si za tuto službu nechávají zaplatit manažerským poplatkem v akceptovatelné výši 0,75 procenta.

V Dubaji je boom u konce

Zcela odlišná je situace v Dubaji. V listopadu 2009 musel státní nemovitostní konglomerát Dubai World a jeho dceřiná realitní společnost požádat o odklad plateb.

Tento emirát se v posledních letech prezentoval okázalými stavebními projekty typu prestižních rezidencí na Palm Island, které mu se splasknutím americké nemovitostní bubliny přerostly přes hlavu. Uměle vytvořený životní prostor s okázalými nemovitostmi již nebude možné tak draze prodat.

V zemi tak nevyšel plán šejků vybudovat luxusní letovisko světového významu a posílit sektor služeb. Dubaj se tak chtěla zbavit své závislosti na příjmech z ropy a zajistit se na období, které bude následovat po vytěžení ropných zásob.

Ekonomika zrychluje

Hospodářská situace se však v posledních měsících výrazně zlepšila. Zejména vývoz do rozvíjejících se asijských zemí dodal ekonomice nové impulsy. Rovněž realitní sektor získává zpět svoji minulou dynamiku. V uplynulém roce vzrostlo hospodářství o necelých 5 procent a i letos odborníci očekávají podobné tempo růstu.

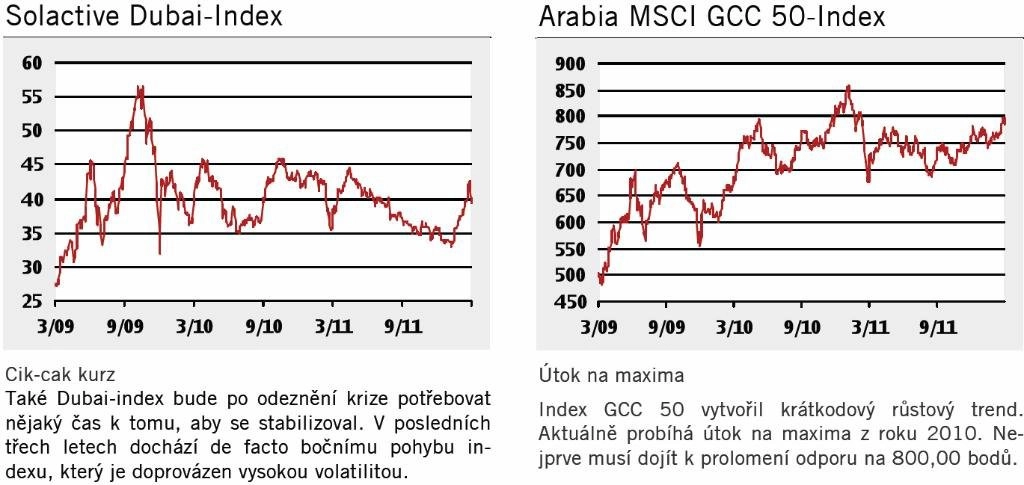

Nicméně akciový trh reagoval v posledním období poměrně euforicky, i když tato pozitivní nálada není srovnatelné s obdobím před nemovitostním krachem. Popsaná skutečnost je dobře patrná ve vývoji indexu Solactive Dubai, který na počátku roku 2008 dosáhl svého historického maxima na úrovni 146,15 bodu.

Krize srazila tento barometr až na úroveň 23,44 bodu, kterých index dosáhl počátkem roku 2009. Za dvanáct měsíců tak index ztratil kolem 85 procent ze svých maxim. Z této úrovně se index postupně opět dopracoval na hodnoty kolem 40 bodů – ovšem tento růst byl doprovázen relativně vysokou volatilitou kolísáním.

Tři vlajkové lodě

U tohoto podkladového aktiva překvapí, že neobsahuje klasické akcie ropných společností, protože ty se nacházejí v rukou státu. Do centra pozornosti investorů tak vstupují společnosti, které se zaměřují na infrastrukturu. Nejlepším příkladem je provozovatel přístavní kontejnerové dopravy DP World. Tento akciový titul je "těžkou váhou" a v indexu má zastoupení přes 20 procent. Je následován realitní developerskou společností Emaar Proporties s podílem necelých 20 procent a firmou Emirates Integrated Telecommunications, která poskytuje telekomunikační služby a v indexu si nárokuje váhu kolem 18 procent. Hodnota indexu je kalkulována v místní měně Spojených arabských emirátů, kterou je dirham.

Comeback-šance

Odpovídající index certifikát (ISIN DE000DBJXM1) z dílny Deutsche Bank je měnově nezajištěn. Přestože podkladovým aktivem byl zvolen price index, který nezohledňuje vyplacené dividendy, účtuje si Deutsche Bank roční manažerský poplatek 1,5 procenta. I přes tyto vysoké náklady umožňuje produkt participovat na dalším comeback potenciálu země. Nicméně naší první první volbou tento certifikát není.

Celý region v jednom balíčku

Mnohem širší diverzifikaci nabízí Arabia MSCI GCC 50 Index. Zkratka GCC zanmená Golf Cooperation Council. Tato asociace byla založena již v roce 1981 a spojuje zahraniční, hospodářskou a bezpečnostní politiku některých arabských států. Asociace sdružuje Bahrajn, Katar, Kuvajt, Omán, Saúdskou Arábii a Spojené arabské emiráty.

V indexu je zohledněno 50 společností z regionu – přitom, jak známo, není možné touto cestou investovat do Saúdské Arábie, a proto společnosti z této země nejsou v indexu zastoupeny. Při čtvrtletním prověřování složení indexu dochází k redukci rizika, tedy velkého váhového zastoupení jednotlivých společností. Jednotlivé společnosti mohou mít v indexu váhu maximálně 5 procent. Současně je podíl jednotlivé země omezen na 30 procent.

Dvojité výnosy

Jediné nebezpečí velkých váhových zastoupení je v oborové diverzifikaci. A skutečně, finanční sektor a jeho tituly si v tomto tržním barometru pro sebe nárokují dominantních 63 procent.

Mezi těžké váhy patří National Bank z Kuvajtu (váha 5,3 procenta) a QA Telecom z Kataru (váha 5,1 procenta). Ze zemí má největší podíl právě Katar (31,7 procenta) těsně následovaný Kuvajtem (27,8 procenta).

Na trhu je k dispozici index certifikát emitovaný RBS (ISIN DE000AA0ZZZ8). Je bez měnového zajištění. Dividendy jsou započteny a roční poplatek je 1 procento. S tímto produktem se sice neinvestuje výhradně do našeho "favorita" Kataru, ale na druhé straně je celkové riziko investice široce diverzifikované do 50 jednotlivých akciových společností, čímž dojde k jeho snížení. Rovněž dosažená performance tohoto certifikátu je velmi dobrá. V uplynulých dvanácti měsících index posílil o 13 procent.

Aktualita pro rok 2026

Aktuality