Akcie jsou (opět) atraktivní, Amerika je ale stále drahá

V uplynulých dnech jsme se po delší době rozhodli v rámci alokace investičních portfolií zvýšit podíl akciové složky z neutrálního na mírně nadvážený (oproti srovnávacím indexům). Celkově jsme změnili názor na globální akciové trhy z neutrálního na mírně pozitivní.

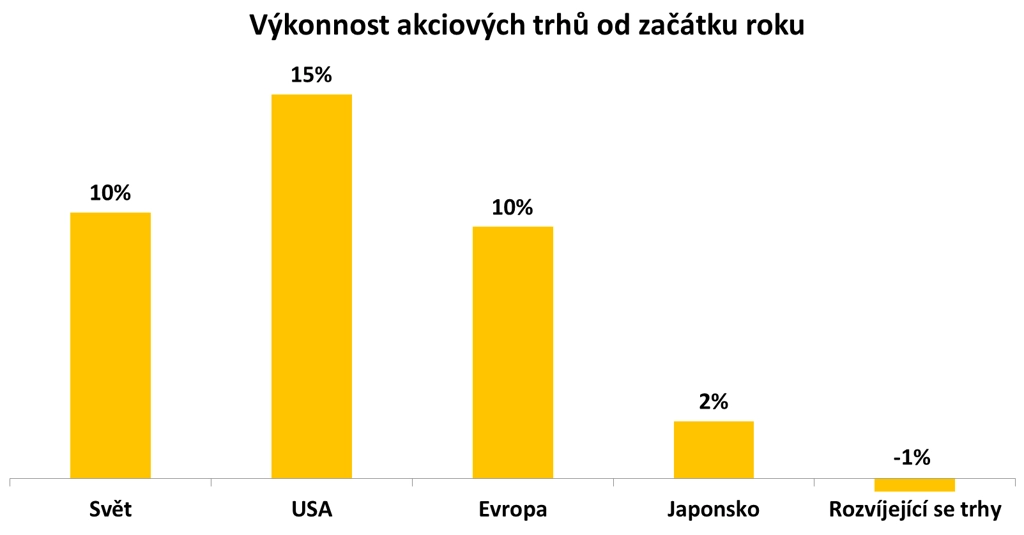

Světové akcie si podle indexu MSCI All Country World i přes srpnové propady udržují 10% zisk (k 26. srpnu). Nejvíce se zatím daří americkým akciím, které si připisují zhruba 15 %. Vzhledem k této nadvýkonnosti a faktu, že z hlediska ocenění považujeme americký trh za silně předražený, jsme v rámci zvyšování podílu akcií v portfoliích nenakupovali americké tituly. Zaměřili jsme se na západní Evropu, střední a východní Evropu a rozvíjející se trhy v Asii. Domníváme se, že podvýkonnost a relativně atraktivnější ocenění evropských akcií a emerging markets by měly přispět k nadprůměrné výkonnosti těchto trhů v následujícím období.

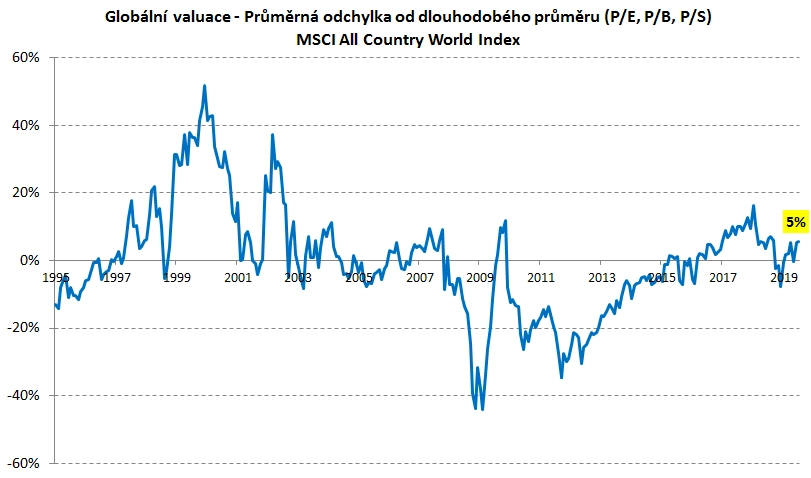

Valuace akciových trhů jsou podle nás globálně relativně atraktivní. Náš kompozitní valuační indikátor je jen mírně v plusu (+5 %). Například loni se pohyboval okolo +15 %. Domníváme se proto, že je prostor pro mírný růst ocenění, což znamená prostor pro růst cen akcií.

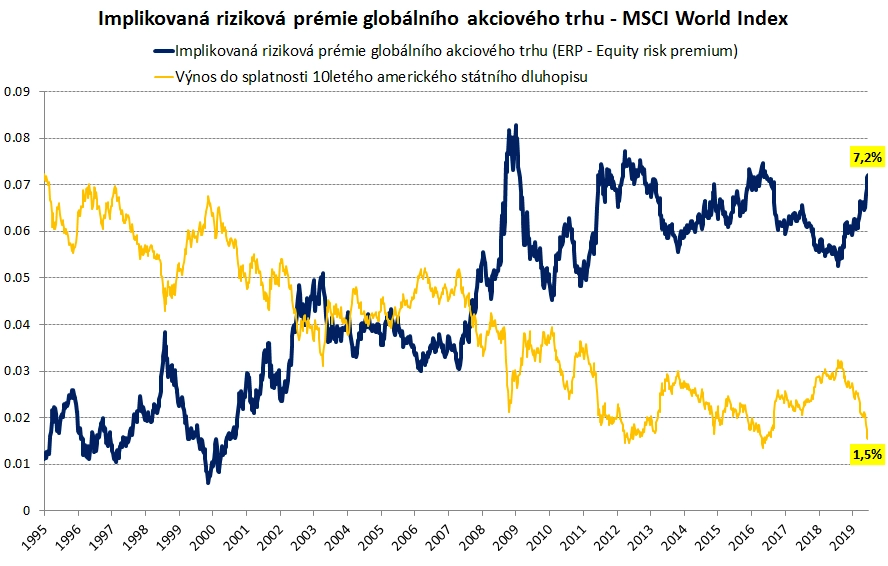

Dalším pozitivním signálem je námi vypočítávaná implikovaná riziková prémie globálního akciového trhu. Ta se momentálně pohybuje na úrovni 7,2 %, nejvýše od srpna 2016. Čím je vyšší, tím jsou akcie atraktivnější. Platí to především ve vztahu k dluhopisům.

Také se domníváme, že klíčová rizika (mírné zpomalování růstu světové ekonomiky, obchodní válka USA a Číny) jsou již po srpnových poklesech v cenách akcií zahrnuta. Stále platí, že volatilita bude občas pravděpodobně zvýšená, myslíme si ale, že aktuálně nehrozí hluboká recese světové ekonomiky. Výkonnost akcií v horizontu několika příštích let odhadujeme okolo 8-9 % ročně.