Světové akcie od začátku roku posílily téměř o pětinu. Co táhlo jejich růst?

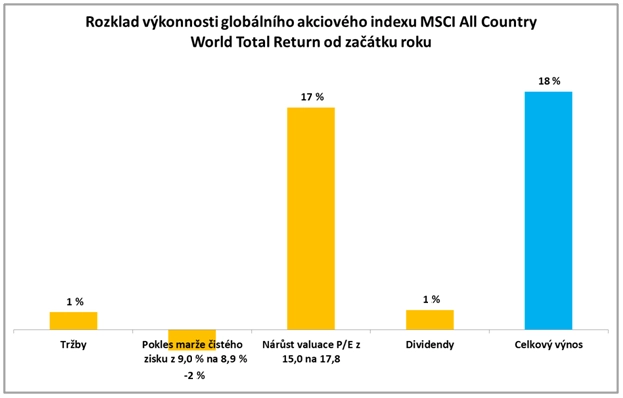

Akciové trhy zažívají od začátku letošního roku velice vydařené období. Index MSCI All Country World Total Return si připisuje zhruba 18 %. Jak k celkovému výnosu přispívají jednotlivé klíčové fundamentální faktory?

Růst světového hospodářství nadále mírně zpomaluje, což potvrdil také Mezinárodní měnový fond ve svém posledním globálním ekonomickém výhledu. Nepřekvapí proto, že dynamika růstu zisků firem byla velice slabá, pouze na úrovni 1 %. Společnostem, s jejichž akciemi se obchoduje na burze, se nedařilo zvyšovat ani marže. Naopak, průměrná marže čistého zisku poklesla z 9,0 % na 8,9 %. Dividendy přispěly jedním procentem.

Ve výsledku to tedy byl nárůst valuací, který klíčovou měrou přispěl k celkovému výnosu. P/E (cena akcie vůči zisku na akcii) vzrostlo o 17 %, z 15,0 na 17,8. Akcie jsou tak oproti přelomu roku výrazně dražší.

Růst valuací odráží výrazný pokles rizikové averze, respektive implicitní rizikové prémie. K žádné významné změně trendu ve vývoji ekonomiky zatím letos nedošlo. Domníváme se tak, že klíčovým faktorem poklesu rizikové prémie je změna postoje klíčových centrálních bank, které změnily rétoriku ze silně jestřábího tónu na tón výrazně holubičí.

Co od akcií očekáváme v následujícím období? Efekt centrálních bank je již podle našeho názoru v cenách akcií započtený. Klíčovým faktorem tedy patrně opět bude obchodní válka mezi USA a Čínou, která bude velice pravděpodobně pokračovat ještě dlouho. Myslíme si nicméně, že tento faktor lze jen stěží predikovat.

Pravděpodobně bude i další vývoj dost nervózní a dovedeme si představit všechny scénáře - pokračování (mírného) růstu, konsolidaci na stávajících úrovních i mírný pokles, pokud by se situace opět rozjitřila. Celkově tak máme na akcie neutrální názor. Ten podporují také tři fundamentální faktory:

- Makroekonomický obrázek se proti konci loňského roku, kdy trhy prošly rapidními poklesy, výrazně nezměnil. Růst světového HDP dále mírně zpomaluje, v nejlepším případě se dynamika růstu stabilizuje, o zrychlení nemůže být ani řeč.

- Z historického srovnání jsou valuace, jako jsou P/E, P/B nebo P/S, přibližně na úrovních historických průměrů, což značí neutrální, respektive férové akciové ocenění.

- Globální dynamika růstu korporátních zisků prudce slábne. Zatímco v druhé polovině loňského roku se pohybovala enormně vysoko, kolem 25 % meziročně, podle aktuálních dat se dostala na nulu, od které by se mohla v následujících kvartálech podle konsenzu analytiků odrazit mírně výše.

V základním scénáři tak počítáme s tím, že by si globální akciové indexy do konce roku mohly připsat mírné jednociferné procentuální zisky.

Aktualita pro rok 2026

Aktuality