Investujete dlouhodobě? Pak tyhle věci snad dávno víte!

Pokud investujete s horizontem delším než pár kvartálů, pravděpodobně víte, proč to děláte. Právě dlouhý časový horizont je podstatný pro celkové riziko spojené s investováním. A je nepochybně dobré vědět, jak se trhy vyvíjejí, ve výrazně delší perspektivě, než jakou nabízejí večer staré ranní zprávy ze CNBC.

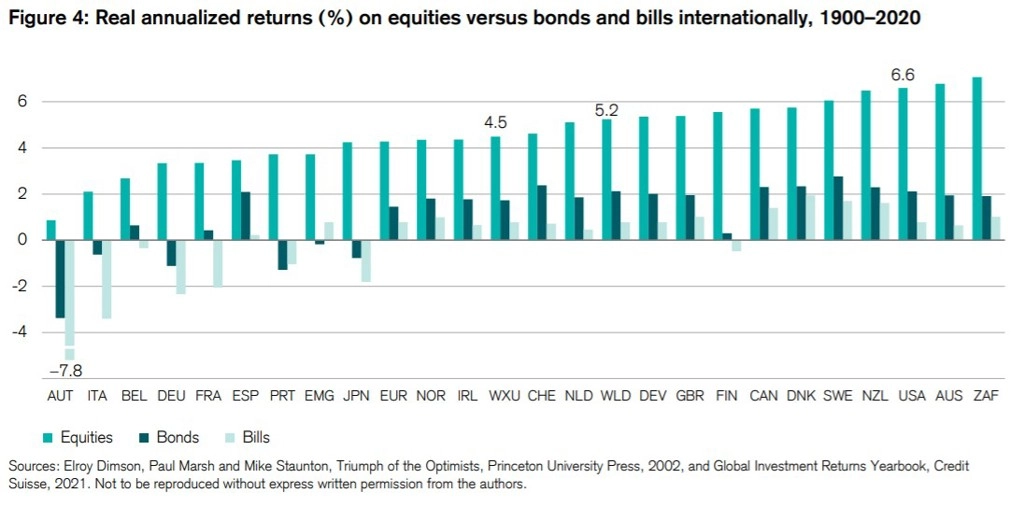

1. Akcie jsou dlouhodobě výkonnější než dluhopisy

Akcie zhodnocují vložené peníze více než dluhopisy, a to napříč zeměmi. Bondy jsou nicméně až na výjimky dlouhodobě lepší variantou než pouhé držení hotovosti. Dlouhodobě se zkrátka potvrzuje, že mezi rizikem a výnosy je poměrně čitelný vztah.

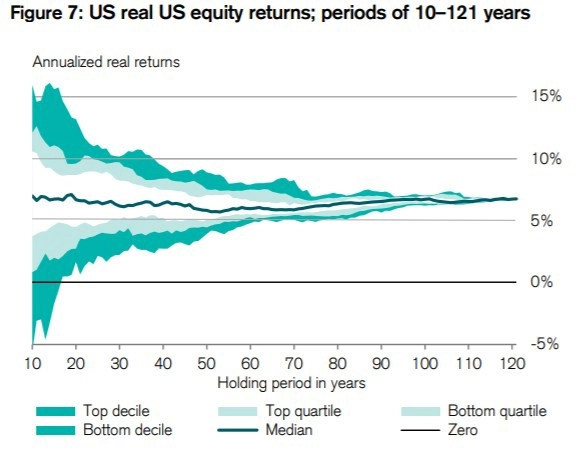

2. Dlouhodobost pro investory ztrácí smysl, když nezvládnou krátkodobé výkyvy na trzích

Při pohledu na další graf vás možná napadne, že nikdo nemá investiční horizont přes sto let. Samozřejmě, rozdělení historických výnosů podle délky investice ale ukazuje, jak s délkou investice do akcií klesá riziko ztráty. Čím krátkodobější investice do akcií, tím spíše je ji potřeba vyvažovat pozicemi v bondech a hotovosti – nejenže tím dochází k omezení volatility, ale také zůstávají volné peníze na případné dokupování akcií při nižších cenách.

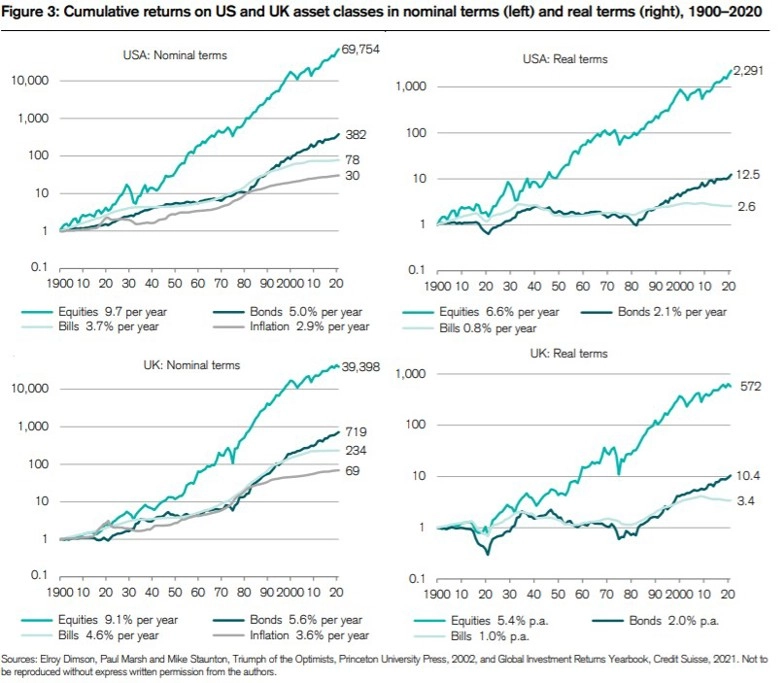

3. Inflace hraje větší roli, než se zdá

Inflace je velké téma letošního roku, a proto se na ni také zaměřme. Nejprve pohled na vývoj nominálních a reálných (o inflaci očištěných) výnosů v USA a Spojeném království. Je patrné, že inflace ukusuje podstatnou část zhodnocení investovaných peněz.

Zatímco složené úročení (zhodnocování původně investovaných peněz i peněz nově získaných právě díky investování) hraje do karet investorům, inflace jde primárně proti nim. Kdo chce své peníze před inflací chránit, případně inflaci zhodnocením peněz překonat, musí riskovat.

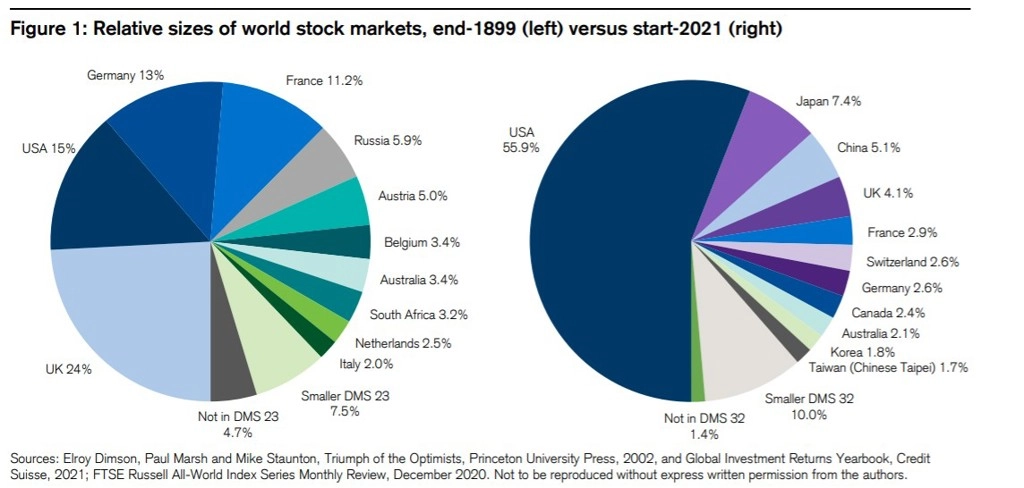

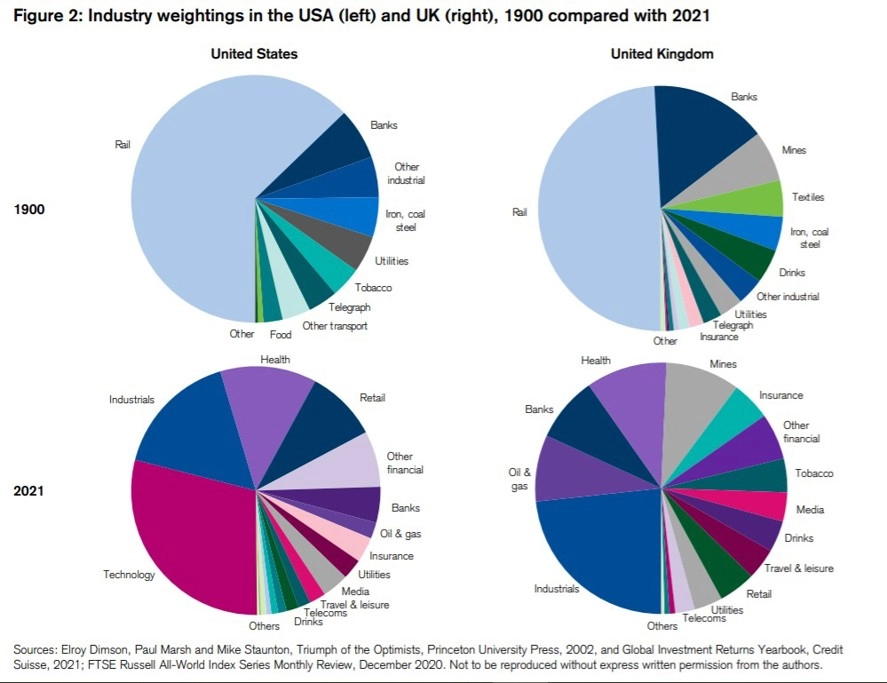

4. Trhy se neustále mění

Pohled na vývoj národnostního složení globálního akciového trhu říká vše. Zatímco před 120 lety USA měly v globální tržní kapitalizaci váhu okolo 15 %, nyní mají více než poloviční podíl. Velké evropské trhy postupně vyklízejí pozice, a to kvůli nástupu asijských ekonomik a jejich burz.

Ohromující jsou i změny vah jednotlivých sektorů. Nejprve byly indexy hlavně o průmyslu, dopravě a síťových společnostech, až v 70. letech do amerického S&P 500 přibyly finance, v posledních letech pak nechávají zbytek pelotonu za sebou technologické tituly.

Zatímco akciový trh jako celek tedy od začátku 20. století (s obrovskými výkyvy) umožňuje velice zajímavé zhodnocení vložených peněz, sázky na jednotlivé země nebo sektory mohou být dlouhodobě mimořádně ošidné. Hledání zítřejších vítězů (a tedy výkonnosti nad průměrem trhu) proto zůstává úkolem pro všechny aktivní správce portfolií, pro ty ostatní jsou tu dlouhodobě (relativně!) bezpečné, každopádně pak jednoduché indexové investice.

Zdroj: Credit Suisse, A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality