Proč jsme se na konci léta (opět) zbavovali akcií?

V srpnu jsme se rozhodli realizovat krátkodobé zisky prodejem akciových pozic napříč regiony. Tím jsme se v rámci globální akciové alokace posunuli z neutrální pozice na podvážení o 25 % mezi neutrální a minimální akciovou alokací. Na akcie máme aktuálně z globálního hlediska spíše opatrný názor, hlavní akciové indexy podle nás mohou pokračovat v poklesech.

Svůj spíše negativní názor na akcie v současnosti opíráme o několik fundamentálních argumentů:

- Globální ekonomika dále citelně zpomaluje, což bude mít nepříznivý dopad na meziroční dynamiku vývoje firemních fundamentů (tržeb, zisků a cash flow) v rámci výsledkové sezóny za třetí kvartál, která začne v polovině října.

- Inflace je nadále silně zvýšená. Nadále rostoucí indexy cen výrobců (zejména v Evropě) přitom indikují, že vrchol dynamiky spotřebitelské inflace je stále ještě před námi. Pokračující vysoká inflace výrazně nad cíli centrálních bank bude také nepříznivě ovlivňovat dynamiku korporátních fundamentů.

- Fed má silně jestřábí postoj k měnové politice. Americká centrální banka bude pokračovat ve zvyšování úrokových sazeb a snižování objemu své bilance. Takové nastavení měnové politiky (navíc s přihlédnutím k již probíhající technické recesi v USA) nemůže být pro akcie příznivým faktorem.

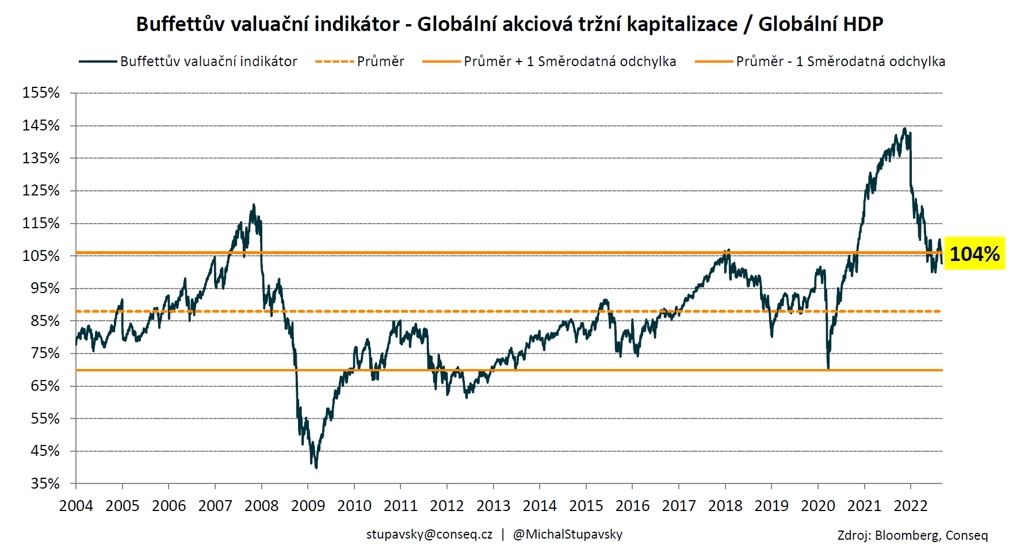

- Ocenění akcií je nadále historicky nadprůměrné. Takzvaný Buffettův indikátor pro světové akcie je stále zhruba jednu směrodatnou odchylku nad historickým průměrem. A nadprůměrné valuace obecně spíše hovoří pro návrat k průměru, byť čistě na základě ocenění nelze spolehlivě časovat nákupy či prodeje akcií.

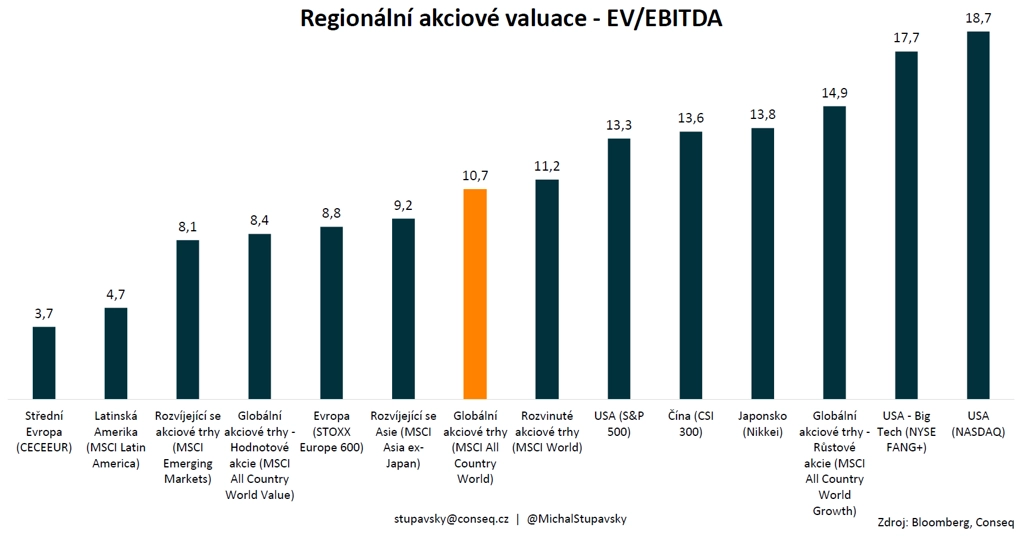

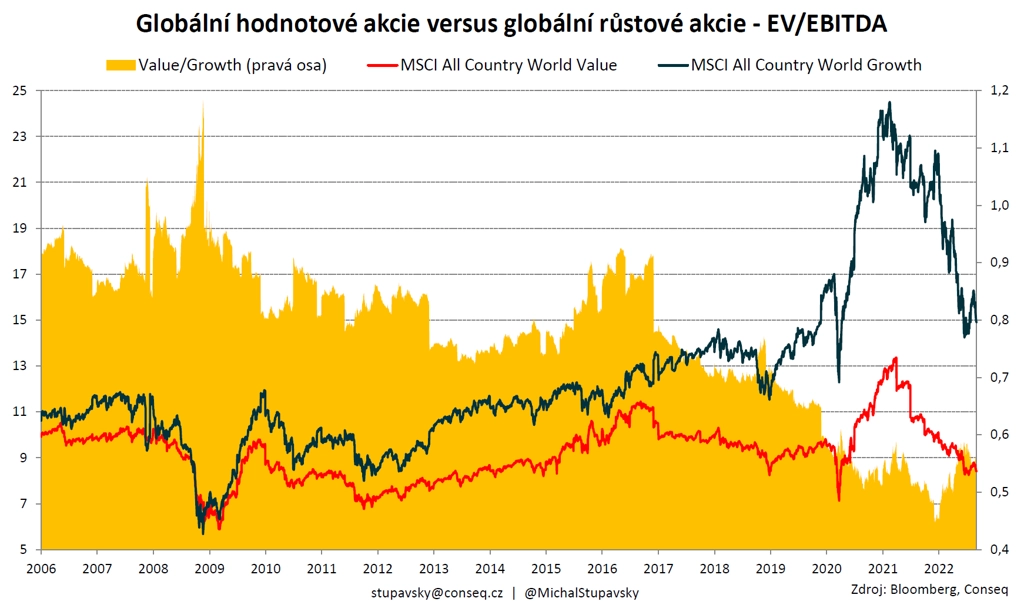

Věříme nicméně, že regionálně lze nalézt zajímavě oceněné trhy. Ty pak preferujeme v rámci své globální akciové alokace. Patří mezi ně především střední Evropa (EV/EBITDA 3,7), Latinská Amerika (EV/EBITDA 4,7), rozvíjející se Asie (EV/EBITDA 9,2) a segmentově také globální hodnotové akcie (EV/EBITDA 8,4). Pokud jde o jednotlivé sektory, stále se nám hodně líbí akcie firem, které se zabývají těžbou komodit, a také akcie společností, které se zabývají průzkumem a těžbou drahých kovů, jako jsou zlato a stříbro.

Valuace amerických akcií jako celku naopak stále považujeme za extrémně vysoké, zejména pak technologických společností z indexu Nasdaq (EV/EBITDA 18,7) a obřích technologických společností jako Apple či Amazon sdružených v indexu NYSE FANG+ (EV/EBITDA 17,7). Domníváme se proto, že kvůli těmto stále astronomickým valuacím bude zhodnocení těchto akcií v následujících letech silně podprůměrné.

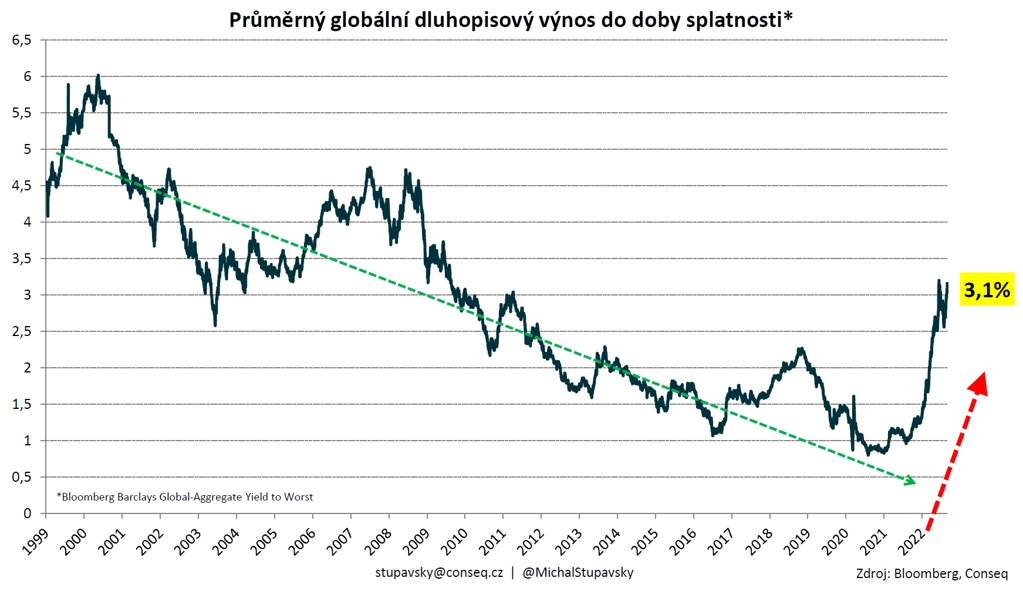

Opatrní jsme i v přístupu k dluhopisům. Je potřeba si uvědomit, že celkový objem dluhu ve světovém finančním systému – vládního, firemního a domácností – nebyl nikdy větší. Podle posledních dat Institutu mezinárodních financí (IIF) dosahoval celkový objem globálního dluhu na konci letošního prvního kvartálu 305 bilionů dolarů (348 % světového HDP). Tento dluh navíc v nejbližším období dále poměrně dynamicky poroste, neboť vlády drtivé většiny klíčových ekonomik stále hospodaří s hlubokými rozpočtovými deficity. Nabídka nových dluhopisů na globálních trzích proto bude stále obrovská, což bude udržovat tlak na dosažené zhodnocení pro investory.

Musíme také přihlédnout k faktu, že Fed poměrně intenzivně zpřísňuje měnovou politiku prostřednictvím růstu základní úrokové sazby a od června ještě odprodává aktiva ze své bilance. To také vytváří negativní tlak na nabídkové straně dluhopisového trhu a je zároveň cítit na globálním dluhopisovém trhu.

A v neposlední řadě se trhy vyvíjejí v prostředí silně zvýšené inflace. Ta se podle nás bude ještě poměrně dlouho napříč světovou ekonomikou držet nad cíli centrálních bank. V této souvislosti vnímáme několik dlouhodobých globálních strukturálních trendů, které budou inflaci udržovat na silně zvýšené hladině:

- dlouhodobě klesající dynamika produktivity práce;

- dlouhodobě klesající dynamika populace v produktivním věku (demografie);

- nastupující deglobalizace a snaha o zkracování globálních dodavatelsko-odběratelských řetězců;

- drahé komodity a energie, kdy je mezní produkce stále dražší (peak cheap energy);

- vojenský konflikt na Ukrajině.

Tyto fundamentální faktory budou podle nás udržovat inflaci i v následujících kvartálech a letech zvýšenou. A dluhopisům vysoká inflace samozřejmě nesvědčí.

Celkově se proto domníváme, že dluhopisy jako globální třída aktiv své dno pravděpodobně ještě nenašly. Zároveň jsme názoru, že by měl pokračovat růst výnosů do doby splatnosti, a to zejména emisí s delší splatností. Proto je podle nás namístě udržovat ve srovnání s benchmarky podváženou duraci. Je ale potřeba vývoj na dluhopisových trzích bedlivě sledovat a v případě dalších výprodejů začít duraci opatrně a postupně navyšovat, což se týká i českých vládních dluhopisů, u nichž udržujeme duraci vůči benchmarkům enormně podváženou.

Pokud jde konkrétně o české vládní dluhopisy, jsme nadále spíše opatrní, neboť jsme stále toho názoru, že tržní ceny českých vládních dluhopisů s delší splatností pravděpodobně budou pokračovat v poklesu (při růstu jejich výnosů). Za hlavní důvody tohoto očekávaného vývoje (vedle těch globálně působících) považujeme stále extrémně zvýšenou inflaci v Česku, hluboký rozpočtový deficit (a s ním související pokračování přílivu nových dluhopisů na trh) a také obnovení silné averze k riziku na světových trzích. Mezinárodní investoři totiž považují korunu a korunová aktiva za riziková.

Aktualita pro rok 2026

Aktuality