Nesdílíme optimismus trhu ohledně amerických akcií, sázíme na rozvíjející se trhy a hodnotové tituly

Investoři by měli být v roce 2025 spíše opatrní, pokud jde o akcie amerických firem s velkou tržní kapitalizací (index S&P 500) a akcií z technologického sektoru. Pozitivně by naopak mohly překvapit čínské akcie, které budou nadále těžit z vysoce nadprůměrného růstu čínské ekonomiky.

Světová ekonomika roste přibližně 3% tempem, což odpovídá jejímu strukturálnímu nabídkovému potenciálu. V rámci regionů jsou ale velké rozdíly. Daří se především ekonomikám rozvíjející se Asie v čele s Čínou, které přispívají k růstu světové ekonomiky bezprecedentními dvěma třetinami. Evropa výrazně zaostává, a to primárně kvůli vysokým cenám energií.

Česká ekonomika poroste rychleji, než čekají analytici

Oživení české ekonomiky bude letos ve srovnání s analytickým konsenzem agentury Bloomberg o něco silnější, a to primárně díky svižnějšímu růstu spotřebitelských výdajů českých domácností. Očekáváme růst českého HDP o 2,5–3,0 %.

Dluhopisům by se mělo celkem dařit

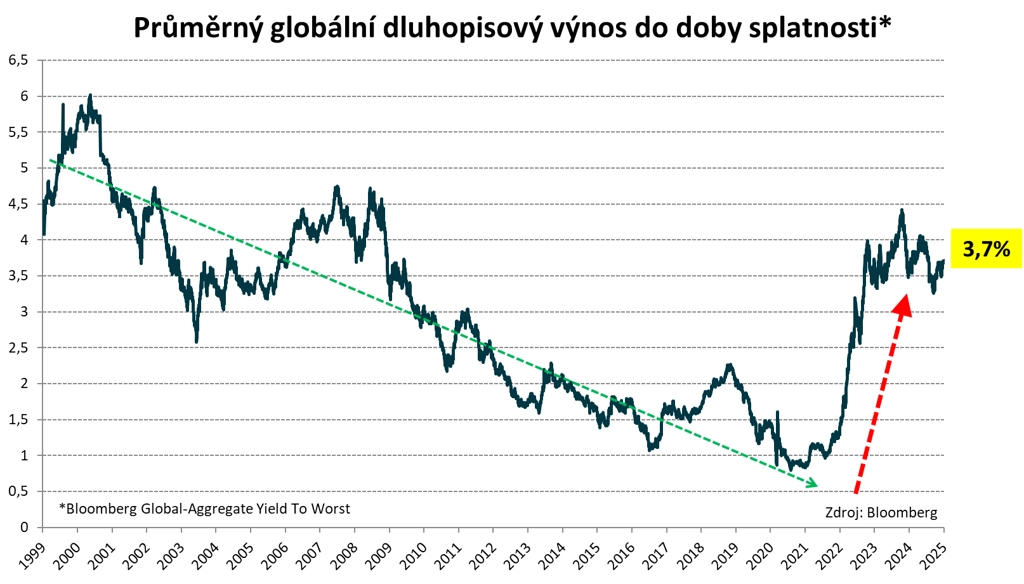

Globální dluhopisová třída aktiv je jako celek oceněna poměrně atraktivně s tím, že průměrný globální dluhopisový výnos do doby splatnosti je na nejvyšší úrovni od roku 2009. Výnos do doby splatnosti dluhopisu přitom představuje standardizované měřítko valuace bondu a přibližně odpovídá průměrnému ročnímu očekávanému zhodnocení dluhopisu od okamžiku nákupu až do jeho splatnosti.

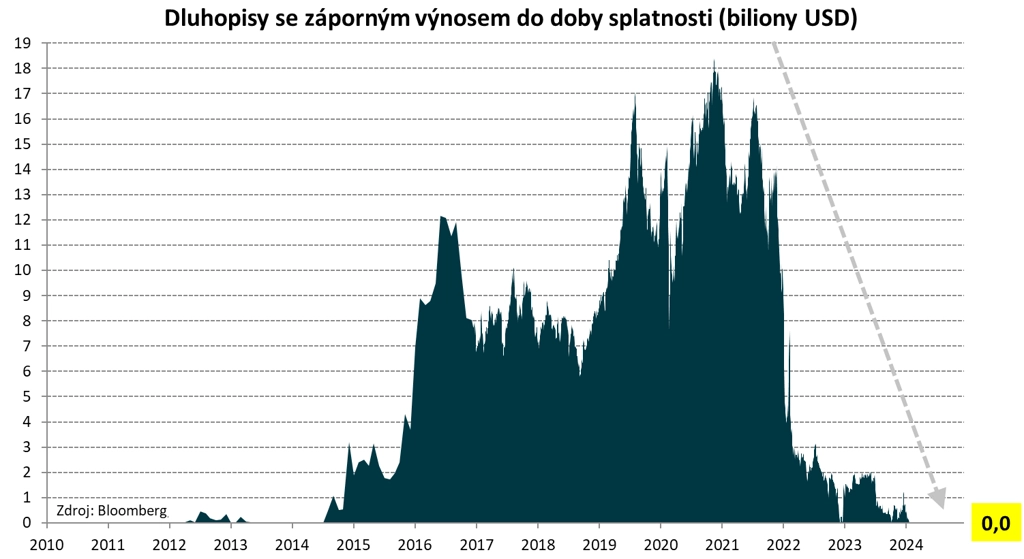

Na začátku roku 2024 se globální dluhopisové trhy vrátily do "normálu", když se objem bondů se záporným výnosem do doby splatnosti dostal na nulu.

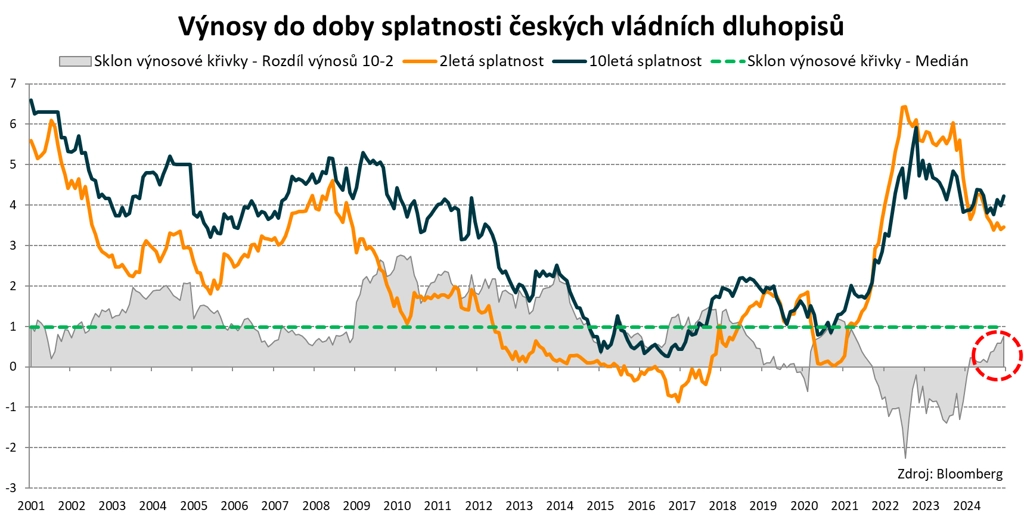

V případě českých vládních dluhopisů udržujeme poněkud podváženou duraci neboli úrokové riziko, a to primárně kvůli stále relativně nízké maturitní prémii, tedy nízkému rozdílu mezi výnosy u delších a kratších splatností. Proto držíme především české vládní dluhopisy s kratšími splatnostmi a nadále hodně využíváme repo operace s ČNB.

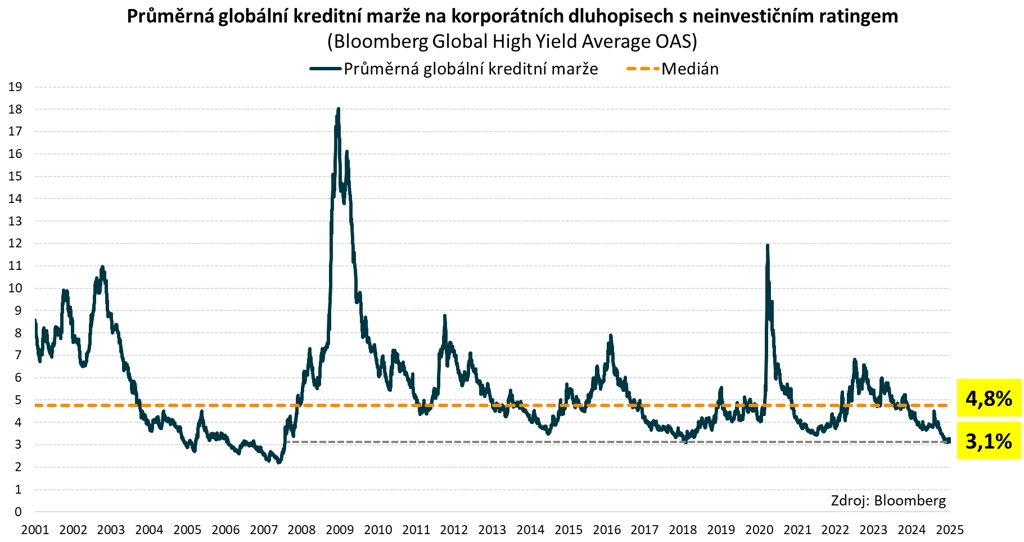

Na korporátní dluhopisy máme z krátkodobého hlediska spíše opatrný názor. Takzvané kreditní marže se pohybují na mnohaletých minimech. Kreditní marže přitom představují výnosové prémie oproti bezrizikovým úrokovým sazbám (u úrokových swapů, u vládních dluhopisů), tedy očekávaný nadvýnos za přijímané kreditní riziko při investici do firemních bondů.

Americké akcie jsou předražené

Americké akciové indexy jsou poblíž historických maxim. To ale platí i pro jejich ocenění. To nás stále nabádá k opatrnosti. Domníváme se, že výrazná nadvýkonnost amerických akcií nemůže trvat věčně. Většina ostatních regionů je přitom oceněna podstatně atraktivněji. Za klíčová investiční rizika považuji rekordní zadlužení americké vlády a významný potenciál druhé výrazné inflační vlny v USA.

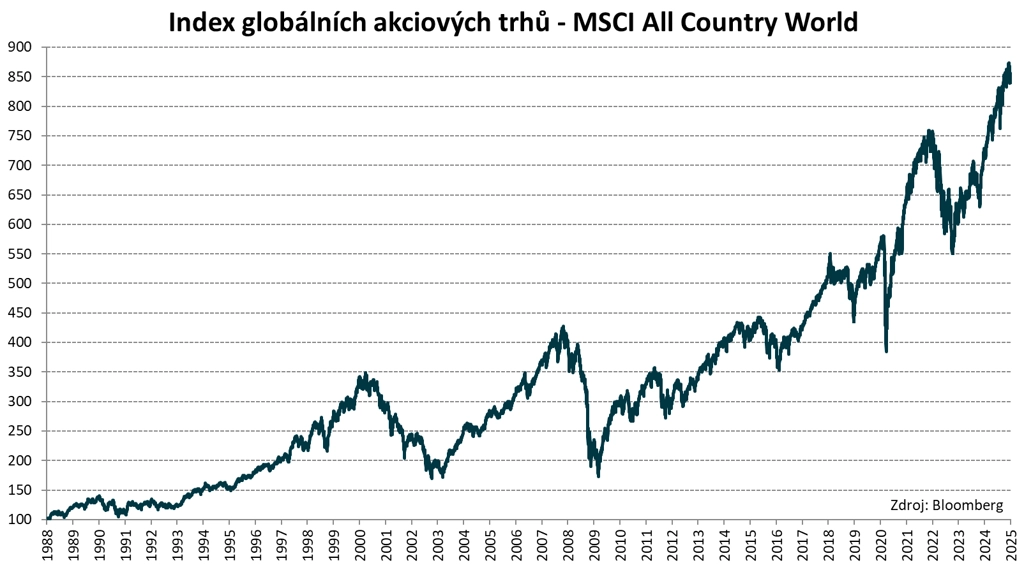

Nejširší globální akciový index MSCI ALL COUNTRY WORLD je na historickém maximu.

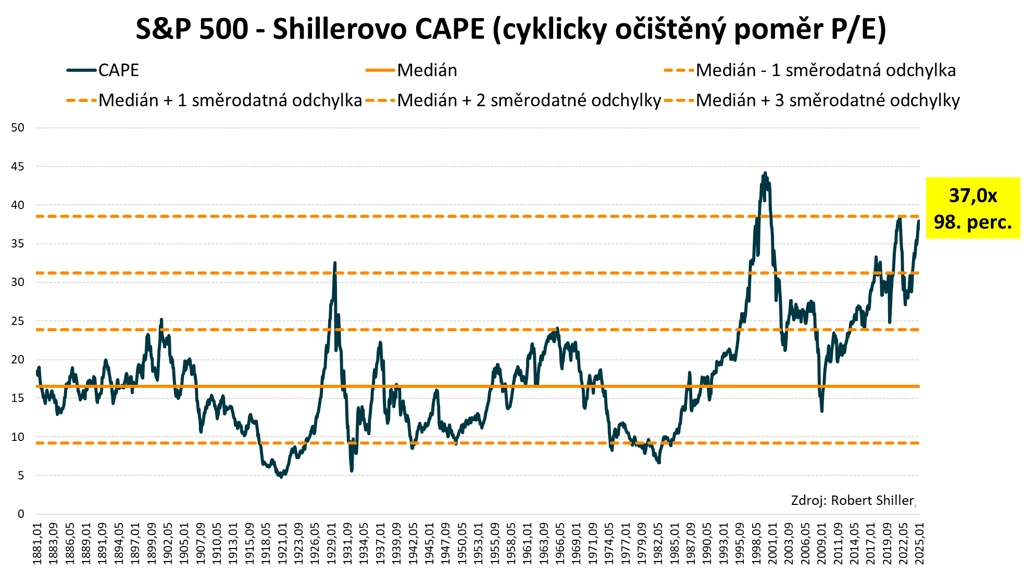

Hlavní americký akciový index S&P 500, který sdružuje americké akcie s velkou tržní kapitalizací, se z valuačního hlediska nyní nachází na nejvyšší úrovni v historii s výjimkou technologické bubliny z roku 2000.

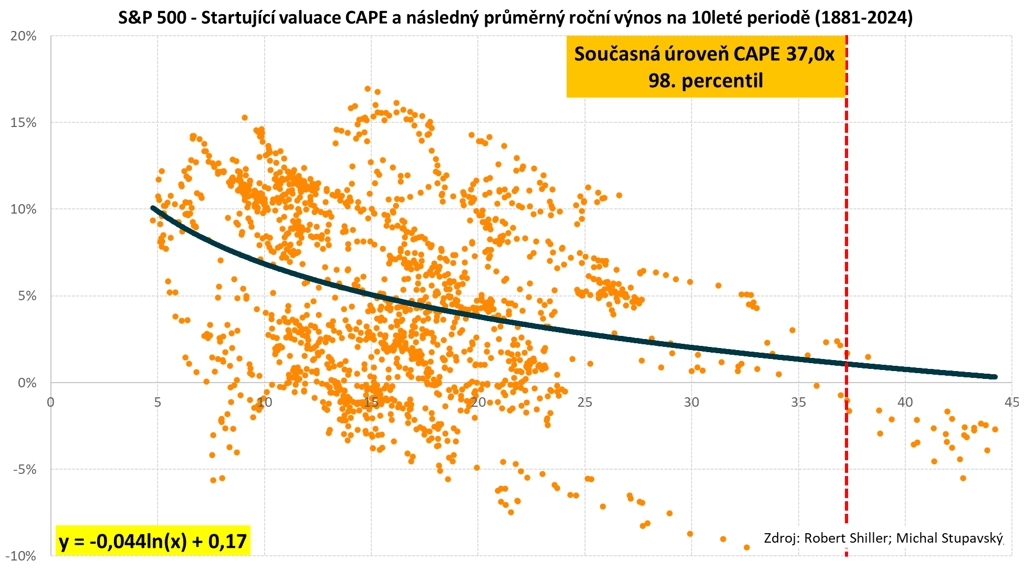

Naše regresní analýza indikuje průměrné roční očekávané zhodnocení indexu S&P 500 v dekádě do roku 2035 jen lehce nad nulou.

Investoři by proto měli nyní být hodně selektivní a zaměřovat se především na atraktivně oceněné trhy. V rámci globální akciové alokace jsme nyní v Consequ nadvážení v následujících oblastech:

- rozvíjející se trhy (emerging markets), především střední a východní Evropa, a rozvíjející se Asie v čele s Čínou,

- americké akcie s malou tržní kapitalizací (small caps),

- britské akcie,

- akcie producentů komodit,

- hodnotové akcie.

Naopak podvážení udržujeme v rámci amerických akcií s velkou tržní kapitalizací z indexu S&P 500 (large caps) a růstových akcií.

Hlavní investiční pravidla se nemění. Investoři by měli mít svá portfolia dobře diverzifikovaná, a to jak z hlediska tříd investičních aktiv, tak hlavních světových regionů. Horké investiční tipy na tak krátký časový horizont, jako je jeden rok, dávat nemůžeme. Nicméně pokud bychom pro rok 2025 měli investorům něco poradit, rozhodně by to byla opatrnost v případě amerických akcií firem s velkou tržní kapitalizací a technologických titulů. Příjemně překvapit by naopak mohla akciová Čína.

Aktuality