10 lekcí pro nervózní tržní současnost: Investice v horizontu desetiletí

Investiční ročenka UBS (Global Investment Returns Yearbook) poskytuje detailní analýzu dlouhodobých výnosů a rizik různých typů investic. Studie, kterou sestavují přední finanční experti a akademici, se zaměřuje na historické trendy na světových trzích a pomáhá investorům lépe pochopit, jak se jednotlivé trhy vyvíjely v různých politických a ekonomických érách. Prožíváme další volatilní a nejistou dobu, a tak se "big picture" může hodit.

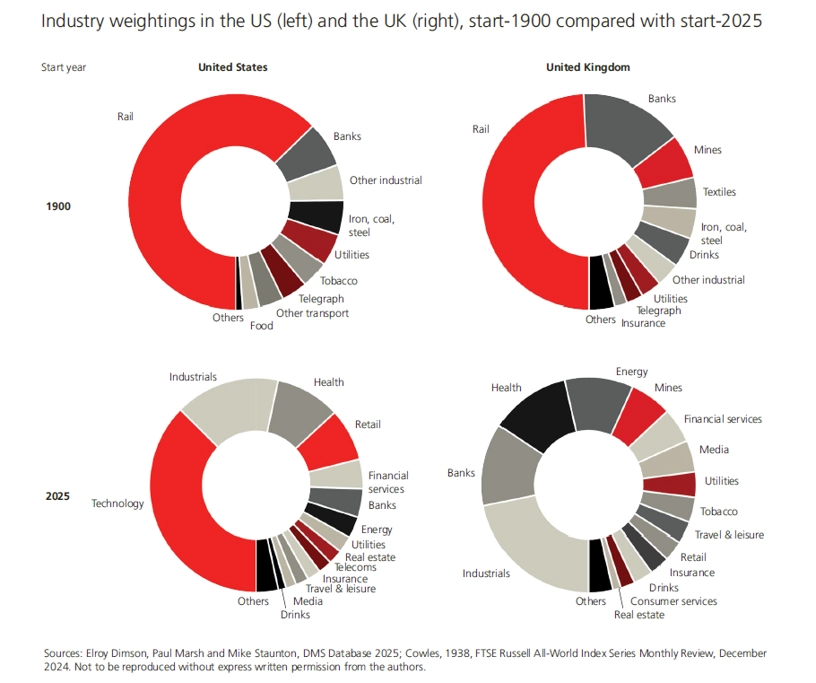

1. Trhy se dramaticky změnily

Finanční trhy i průmyslová odvětví prošly od roku 1900 obrovskými změnami. Výborně to ilustruje změna složení firem obchodovaných na světových burzách. Na začátku 20. století dominovaly trhům železnice (63 % kapitalizace trhu v USA, 50 % v Británii). V současnosti mezi největšími odvětvími najdeme technologie, energetiku (mimo uhlí) nebo třeba zdravotnictví (včetně farmacie a biotechnologií). Telekomunikace a média v nynější podobě jsou také zcela nová odvětví.

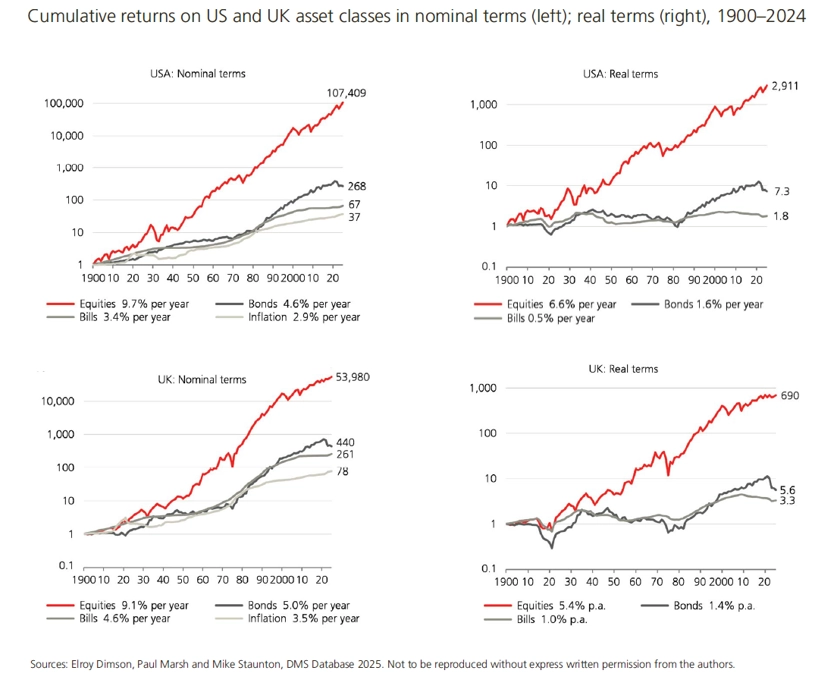

2. Akcie výnosově výrazně překonaly zbytek investic

Výnosy z držení akcií jsou volatilní, a proto je k pochopení jejich dlouhodobého potenciálu potřeba sledovat opravdu dlouhé datové řady. V grafu jsou kumulativní výnosy akcií, dluhopisů a státních pokladničních poukázek a také míry inflace od roku 1900. Nejlepší zhodnocení nabídly akcie, investice jednoho dolaru do amerických akcií narostla do konce roku 2024 nominálně na 107 409 USD. Dlouhodobé státní dluhopisy a pokladniční poukázky nabídly nižší výnosy, ale také "porazily" inflaci (268 USD, respektive 67 USD vs. 37 USD). Průměrný roční výnos z držení akcií dosáhl 9,7 %, dluhopisy vynesly 4,6 %, pokladniční poukázky 3,4 % a inflaci v průměru dosáhla 2,9 % za rok.

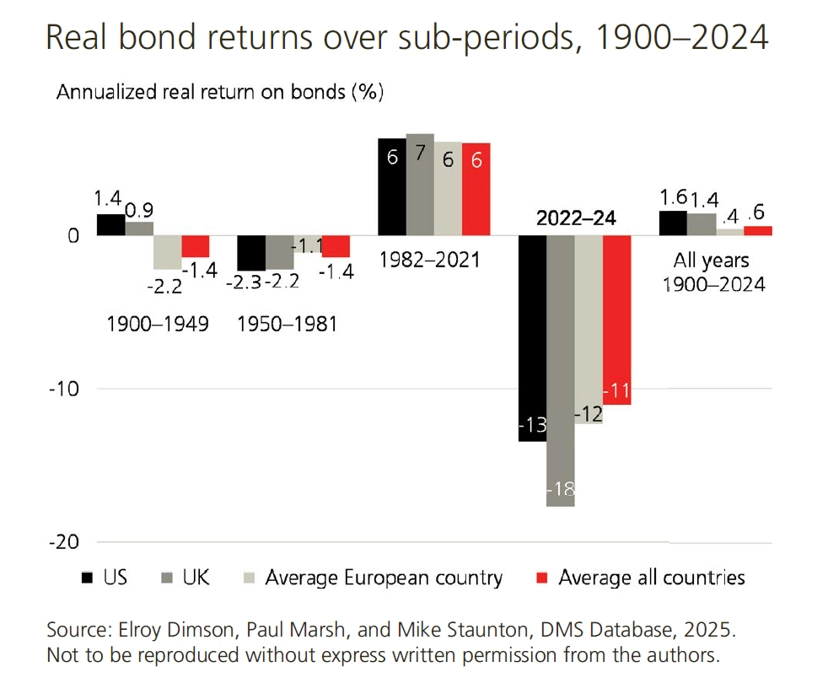

3. Reálné výnosy státních dluhopisů byly spíše skromné

Období 125 let do roku 2024 nebylo pro investory do státních dluhopisů celkově nijak zvlášť příznivé. Průměrný reálný roční výnos v rámci 21 trhů s nepřerušenou historií dosáhl pouze 0,9 % (a 0,6 %, pokud započítáme i Rakousko s velice nízkými výnosy). Ačkoli jsou dluhopisy obecně méně volatilní než akcie, také mají za sebou dlouhá období velice nízkých i mimořádně vysokých výnosů. Od roku 1900 dosáhla průměrná směrodatná odchylka reálných výnosů dluhopisů napříč zeměmi 13,2 %, zatímco u akcií to bylo 23,0 % a u státních pokladničních poukázek 7,5 % (data bez Rakouska).

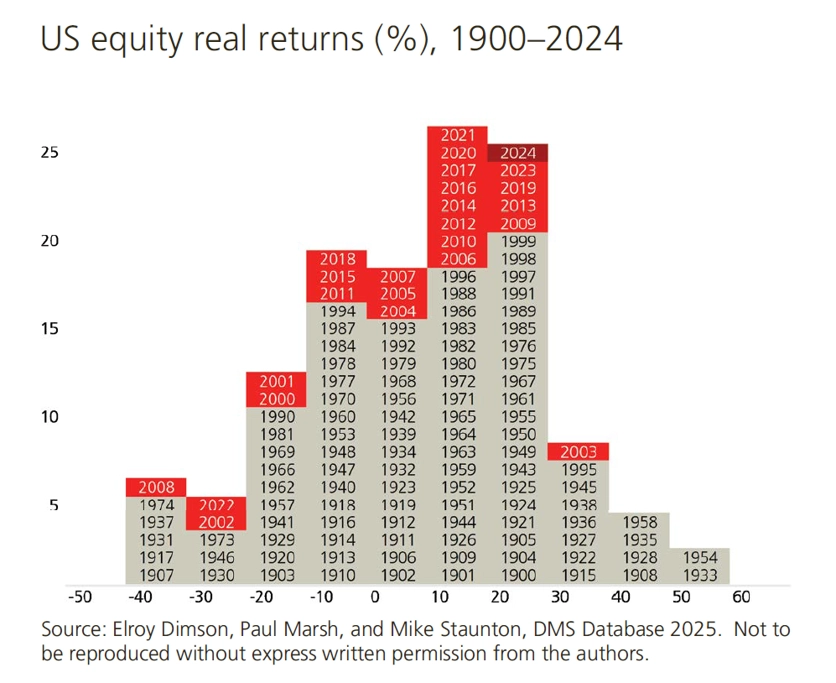

4. Tržní cesty nebyly hladké a přímé

Investice do akcií byly dlouhodobě výnosné, ale provázela je značná volatilita. Proto je rozdělení reálných ročních výnosů na americkém akciovém trhu od roku 1900 tak "pestré". Průměrný reálný roční výnos z držení amerických akcií byl 8,5 %. Stojí za připomenutí, že nejhorší výsledek nastal v roce 1931, zatímco ten nejlepší hned v roce 1933.

5. Trpělivost se vyplácela

Investory často znepokojuje, že po nákupu aktiva může jeho hodnota dramaticky klesnout. Podstatné jsou pak faktory jako hloubka poklesu ceny a doba potřebná k zotavení. Po krachu na Wall Street dosáhly americké akcie dna v červenci 1932 a plné zotavení (návrat na předchozí vrchol) trvalo patnáct a půl roku. Další velký propad nastal mezi lednem 1973 a říjnem 1974, v reálném vyjádření přitom pak zůstaly akcie pod původní hodnotou přes deset let. Po prasknutí technologické bubliny v březnu 2000 se ceny amerických akcií propadly a plně se zotavily až v červenci 2007. Následná globální finanční krize způsobila nejhlubší propad (na měsíční bázi) v únoru 2009, americký akciový trh se z něj plně vzpamatoval za zhruba čtyři roky.

6. Diverzifikace pomohla řídit volatilitu

Diverzifikace v rámci různých tříd aktiv byla efektivním způsobem, jak snížit riziko investičního portfolia. V dlouhodobém horizontu dosahovala korelace cen akcií a dluhopisů 0,33 napříč zeměmi a 0,19 v USA. Nízká korelace těchto aktiv umožnila investorům efektivně snižovat riziko diverzifikací mezi akcie a dluhopisy. Od konce 90. let do roku 2021 byla korelace mezi akciemi a dluhopisy převážně negativní, což bylo pro investory velice výhodné. V roce 2022 ovšem obě aktiva shodně (a výrazně) ztratila na hodnotě.

7. Regionální akciová diverzifikace (většinou) měla smysl

Globalizace propojila i finanční trhy, i tak ale diverzifikace do různých regionů v rámci akciového portfolia vedla ke snížení celkové míry rizika. V uplynulých padesáti letech vedla globální diverzifikace k vyšším Sharpeho poměrům než čistě domácí investice ve většině zemí. To znamená, že mezinárodní diverzifikace většinou zlepšila poměr mezi výnosem a rizikem. Existuje ale několik výjimek, přičemž jedna je velice důležitá. Jsou to Spojené státy. Američtí investoři by v minulosti často dosáhli lepších výsledků, pokud by zůstali pouze u amerických akcií. I to ukazuje, že je investování vždy spojeno s nejistotou – i dobře promyšlené investiční rozhodnutí založené na racionálních kritériích může vést k horšímu výsledku.

8. Inflace byla klíčový faktor pro dlouhodobé výnosy

Nedávný prudký růst inflace připomněl investorům její významný dopad na investice. Ve Švýcarsku, které mělo nejnižší inflaci na světě, rostly spotřebitelské ceny od roku 1900 v průměru o 2,1 % ročně. V USA dosáhla průměrná inflace v letech 1900–2024 v průměru 2,9 % ročně, což byla třetí nejnižší míra inflace v rámci 35 sledovaných zemí. Často se říká, že investice do akcií funguje jako ochrana proti inflaci. Ačkoli zisky některých firem jsou částečně navázány na inflaci, graf ukazuje, že akcie dosahovaly reálně nejlepších výsledků v obdobích nízké inflace, zatímco vysoká inflace reálné výnosy akcií zhoršovala.

9. Zlato a další komodity (často) fungovaly jako ochrana proti inflaci

Inflace negativně ovlivňuje výnosy z držení dluhopisů i akcií. Zlato a komodity se naproti tomu vyznačují pozitivní korelací s inflací. Od roku 1972 měly změny ceny zlata pozitivní korelaci s inflací na úrovni 0,34. Kov tedy mohl být ochranou proti inflaci, jeho cena ale byla velice volatilní a zlato dlouhodobě nabízelo nízké zhodnocení vložených peněz. Širší portfolio komoditních futures, rovnoměrně rozložené mezi jednotlivé komodity, vykazovalo korelaci s inflací na úrovni 0,21 a nabízelo přijatelnou dlouhodobou rizikovou prémii.

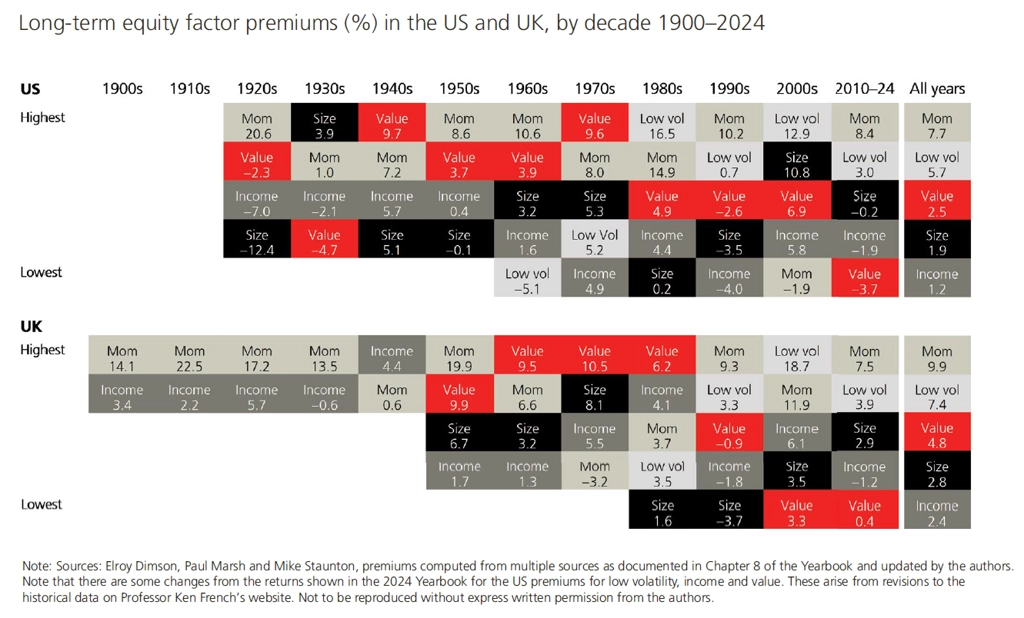

10. Jednotlivé faktory umožňovaly dlouhodobou nadvýkonnost, některé ale po celé roky zaostávaly

Různé investiční faktory (velikost, hodnota, dividendy, momentum, volatilita) v průběhu času překonávaly širší akciové indexy. Graf ale ukazuje, že mohou také po celé dekády zaostávat za průměrem trhu. Předpovědět, kterému přístupu se bude dařit v horizontu mnoha let, je složité, ne-li nemožné. Uvedené faktory a s nimi spojené strategie a přístupy by ale měli mít investoři na paměti, protože budou nepochybně ovlivňovat výnosy jejich portfolií.

Od začátku roku 2000 byly zatím výnosy z držení akcií nižší než ve 20. století, i tak si ale globální investoři mohli připsat průměrný reálný roční výnos 3,5 % a riziková prémie akcií vůči státním pokladničním poukázkám dosáhla 4,3 procentního bodu. Při snaze sestavit si dlouhodobé investiční portfolio, s jehož výnosy budete moci jednou odejít do důchodu, samozřejmě nemůžete počítat s horizontem delším než století, vzhledem k volatilitě trhů má ale smysl brát v úvahu období několika desítek let. A ročenka UBS poskytuje pro takové úvahy užitečný rámec.

Zdroj: UBS

Aktuality