Průzkum Bank of America: Manažeři fondů jsou extrémně pesimističtí ohledně vývoje ekonomiky, na portfoliích je to znát

Manažeři velkých podílových fondů jsou ohledně výhledu světové ekonomiky nejpesimističtější za posledních třicet let. Ukázaly to výsledky dubnového kola pravidelného průzkumu Bank of America, kterého se tentokrát zúčastnilo 164 správců fondů s portfolii v objemu 386 miliard USD. Ačkoli očekávají zhoršení makroekonomické situace, jejich alokace aktiv to zatím plně neodráží a například podíl hotovosti ještě není na úrovni, která byla běžná v dobách, kdy akciové trhy již dosedly na dno.

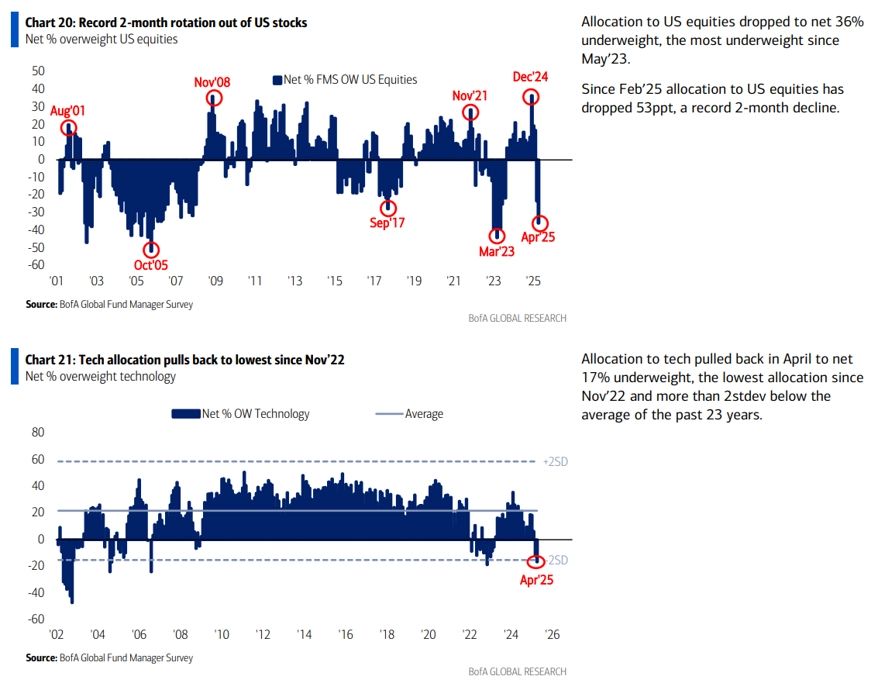

Podle průzkumu ze 4.–10. dubna celých drtivá většina manažerů fondů očekává oslabení globální ekonomiky a rekordní podíl z nich plánuje dále snížit expozici vůči americkým akciím. Čistá underweight pozice v nich dosahuje 36 %, zatímco ještě v únoru byla na úrovni 17 % overweight. To je nejhlubší dvouměsíční propad v historii průzkumu.

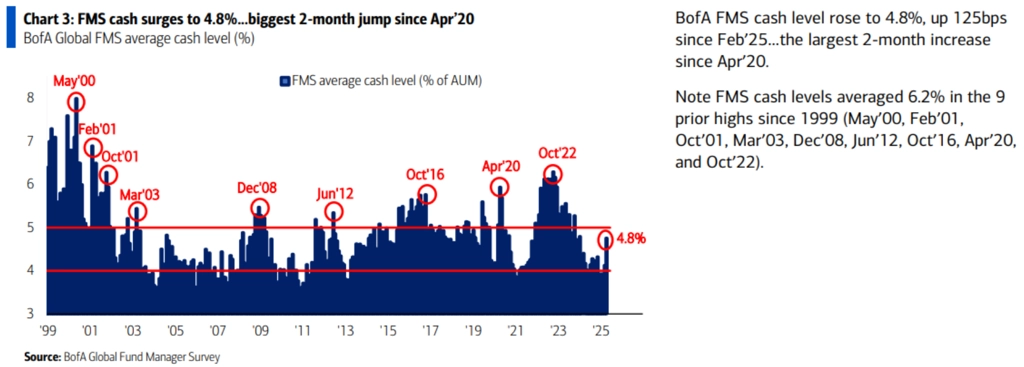

Podíl hotovosti v portfoliích fondů dosahuje v průměru 4,8 %. V minulosti, když byly akciové trhy poblíž cenových minim (například prosinec 2008 nebo únor 2001), byl podíl hotovosti až okolo 6 %.

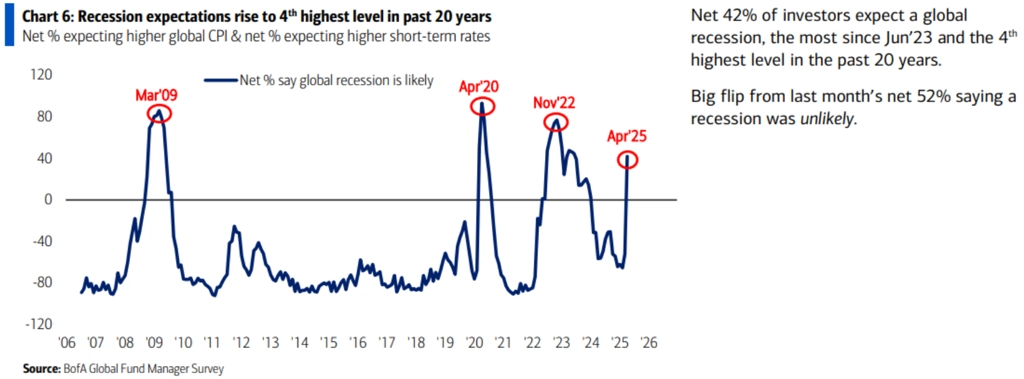

Nejistota spojená s americkou obchodní politikou a rostoucí volatilita na trzích vyvolaly mezi manažery nervozitu. 42 % z nich považuje recesi v USA za pravděpodobnou a celých 82 % oslovených čeká oslabení globální ekonomiky.

Hlavní zjištění

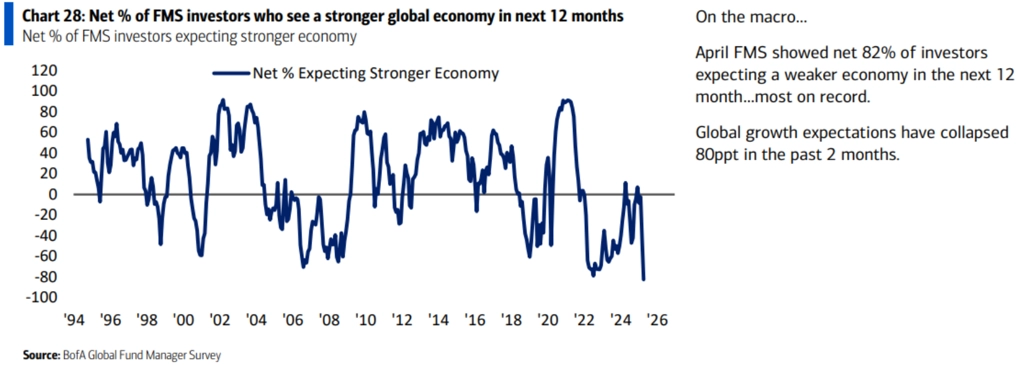

- 82 % respondentů očekává oslabení globální ekonomiky (nejvíce za posledních 30 let).

- 42 % oslovených věří, že pravděpodobnost globální recese je vysoká.

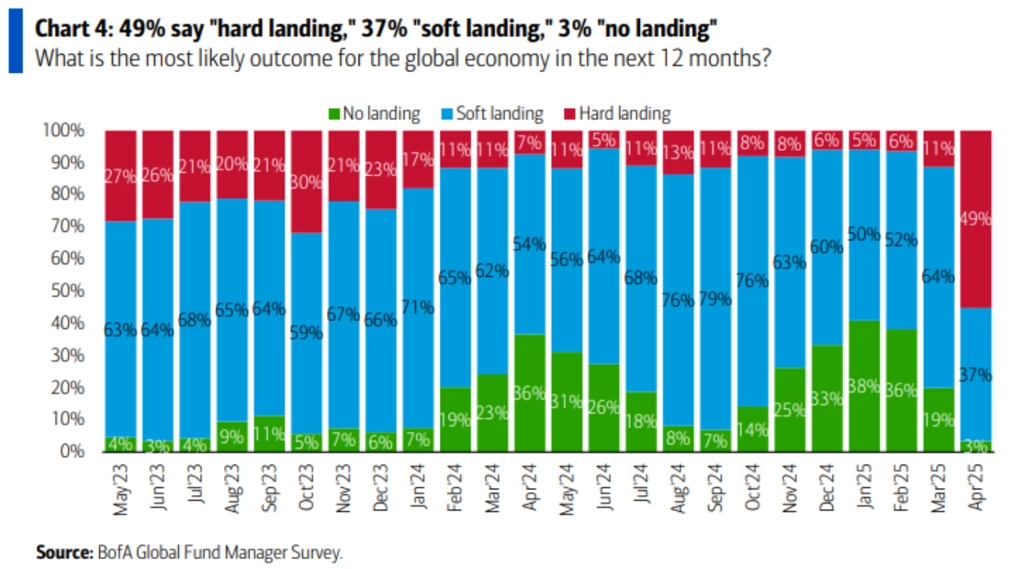

- Očekávání tvrdého přistání (hlubšího propadu ekonomiky) vzrostlo na 49 % (v březnu to bylo 11 %).

- Měkké přistání očekává 37 % manažerů (pokles z březnových 64 %).

- Žádné zpomalení ekonomiky čekají jen 3 % manažerů (pokles z 19 %).

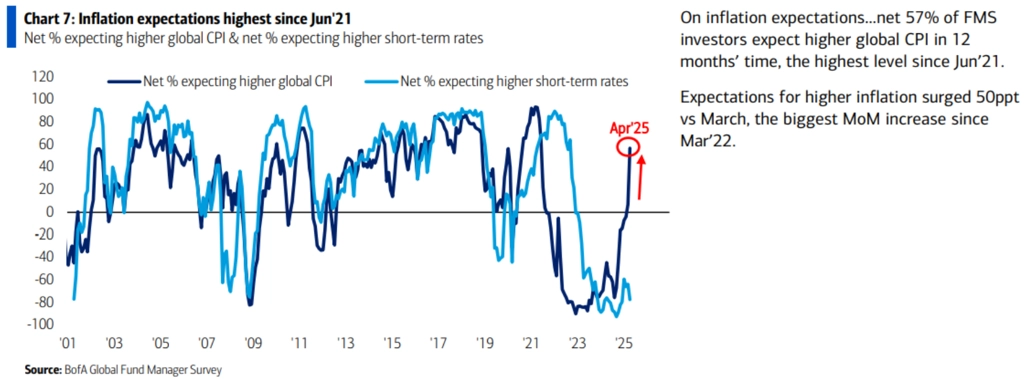

- Globální inflační očekávání dále rostou.

Nejvíce manažerů v historii čeká v následujících 12 měsících oslabení globální ekonomiky

Očekávání globální recese jsou na čtvrté nejvyšší úrovni za posledních 20 let

Pravděpodobnost tvrdého přistání ekonomiky prudce narostla

Globální inflační očekávání jsou nejvyšší od června 2001

Americké akcie pod tlakem

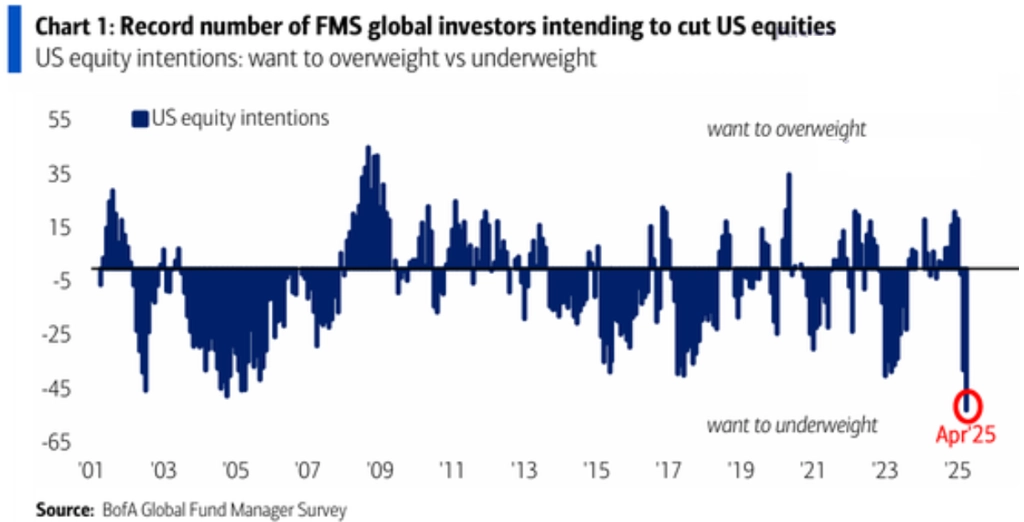

- 65 % investorů plánuje snížit expozici v amerických akciích (nejvyšší podíl od roku 2001).

- Alokace do amerických akcií zaznamenala největší dvouměsíční pokles vůbec.

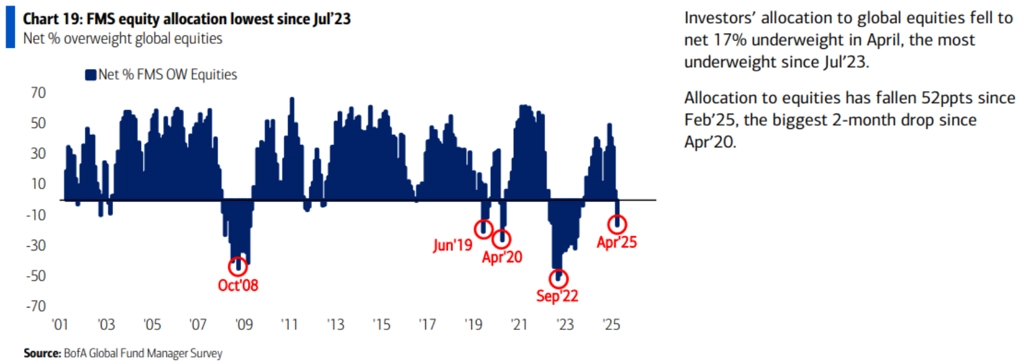

- Celková alokace do globálních akcií klesla na nejnižší úroveň od července 2023.

Rekordní ochota omezovat expozici vůči americkým akciím

Rekordní dvouměsíční snížení expozice vůči americkým akciím

Nejnižší alokace v globálních akciích o července 2023

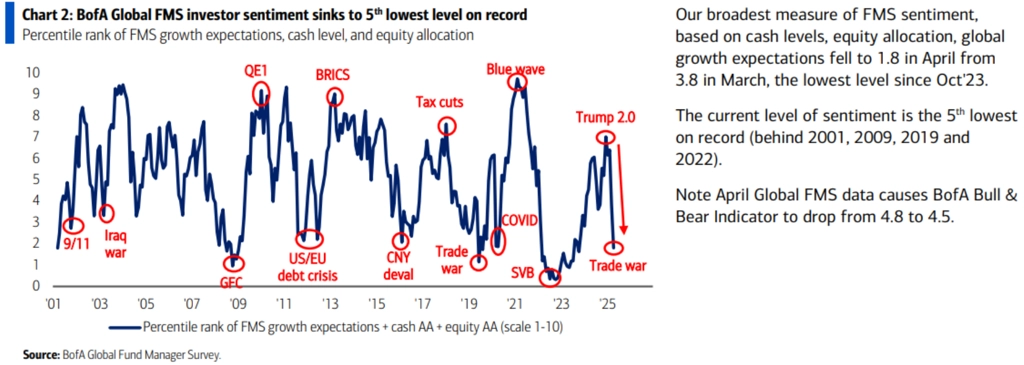

Nálada investorů

- Kompozitní index nálady (zohledňující podíl hotovosti, podíl akcií a očekávání ohledně růstu ekonomiky) klesl z 3,8 bodu v březnu na 1,8 bodu v dubnu (pátá nejnižší hodnota v historii, nižší byla jen v letech 2001, 2009, 2019 a 2022).

- Podíl hotovosti v portfoliích fondů stoupl na 4,8 % (největší dvouměsíční nárůst od dubna 2020).

Celková nálada manažerů je pátá nejhorší v historii průzkumu

Podíl hotovosti v portfoliích fondů

Nejvíce "přeplněné" obchody a největší rizika

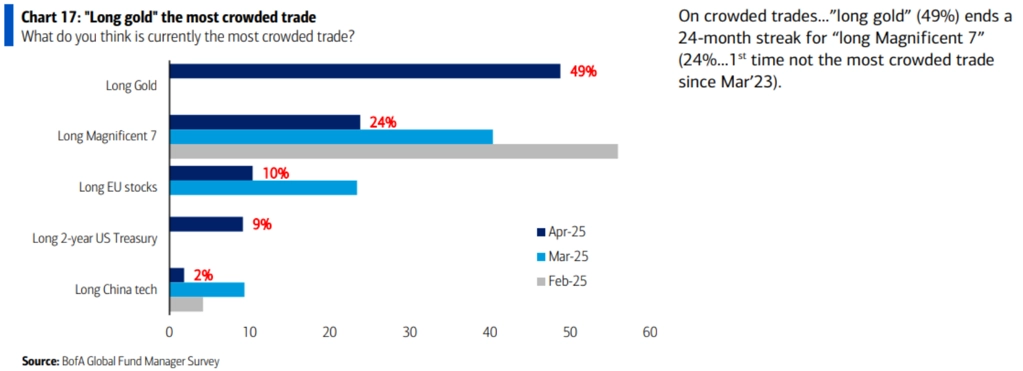

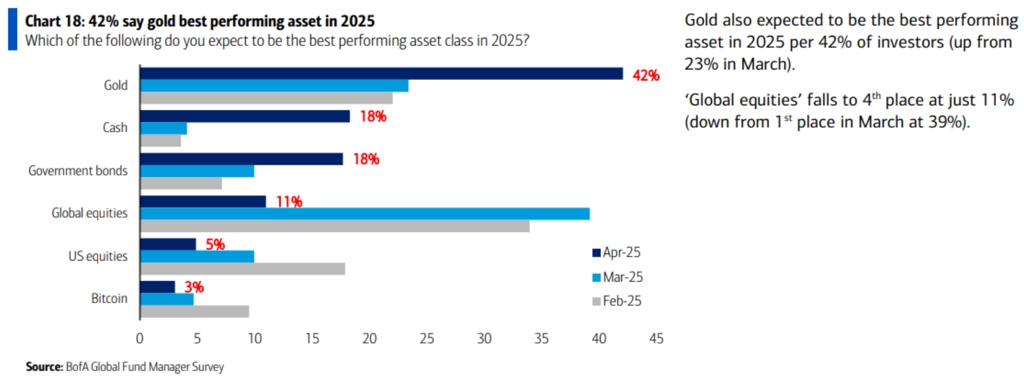

- 49 % investorů považuje LONG pozici ve zlatě za nejvíce "přeplněný obchod". Poprvé od března 2023 jím není sázka na akcie takzvané úžasné sedmičky.

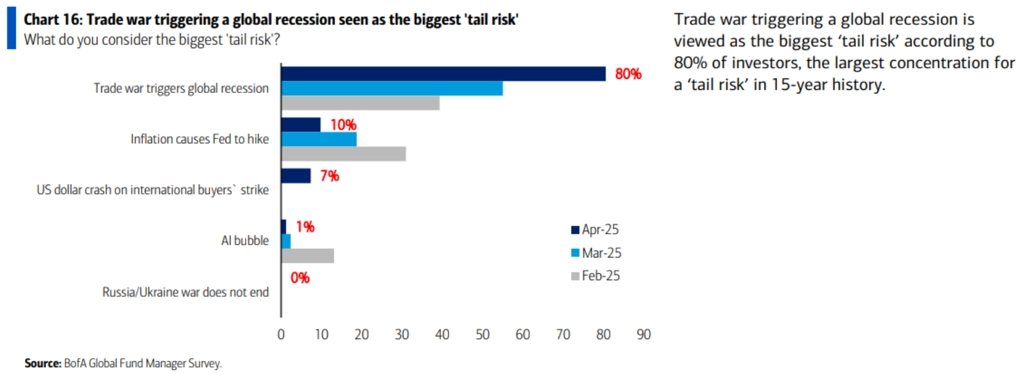

- Pro zhruba čtyři pětiny oslovených jsou největším rizikem nová Trumpova cla, která mohou spustit globální obchodní válku. Žádné riziko v historii průzkumu nebylo tak obecně vnímáno jako největší. Na dalších místech skončily rostoucí úrokové sazby (10 %), oslabování dolaru (7 %) nebo bublina spojená s tématem umělé inteligence (pouze 1 %).

- 73 % investorů věří, že obchodní válka vyvolá recesi.

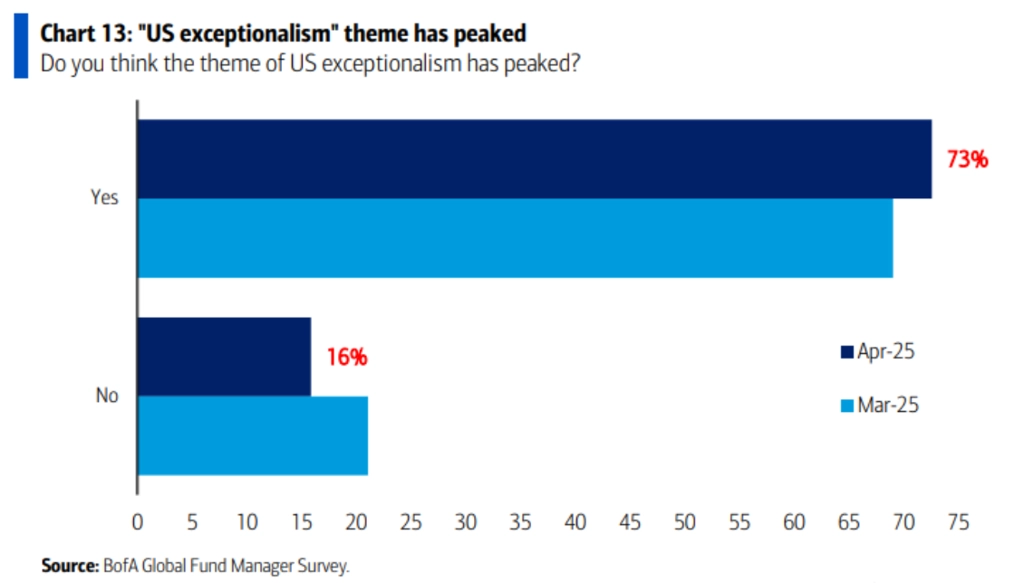

- Stejně tak 73 % oslovených se domnívá, že výjimečný americký růst má vrchol za sebou. Očekávání ohledně vývoje hodnoty amerického dolaru a ziskovosti firem v USA jsou nejnižší od let 2006-2007.

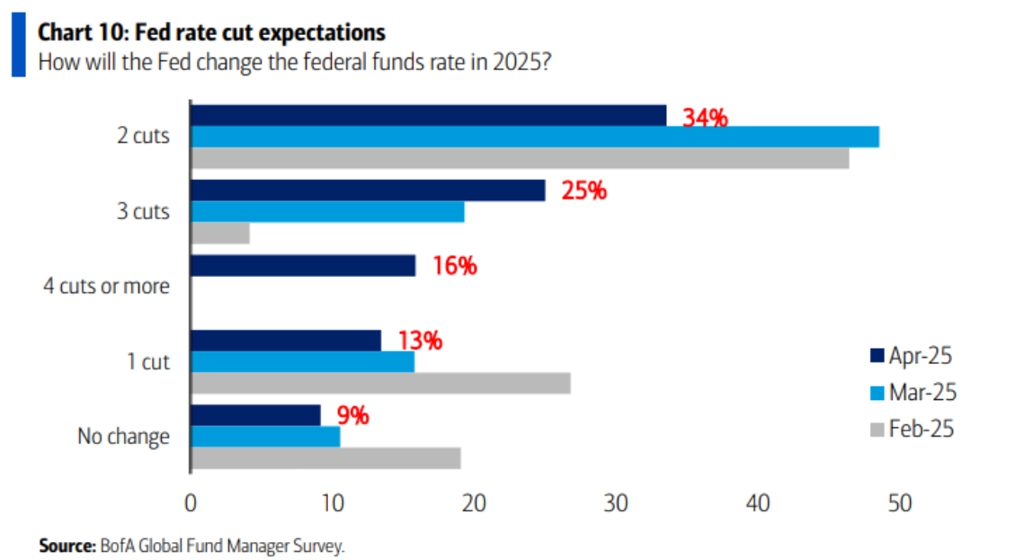

- Fed podle většiny manažerů fondů letos bude muset snižovat sazby.

Nejpřecpanější obchody

Největší rizika

Výjimečnost USA má podle manažerů vrchol za sebou

Očekávání ohledně vývoje sazeb Fedu v roce 2025

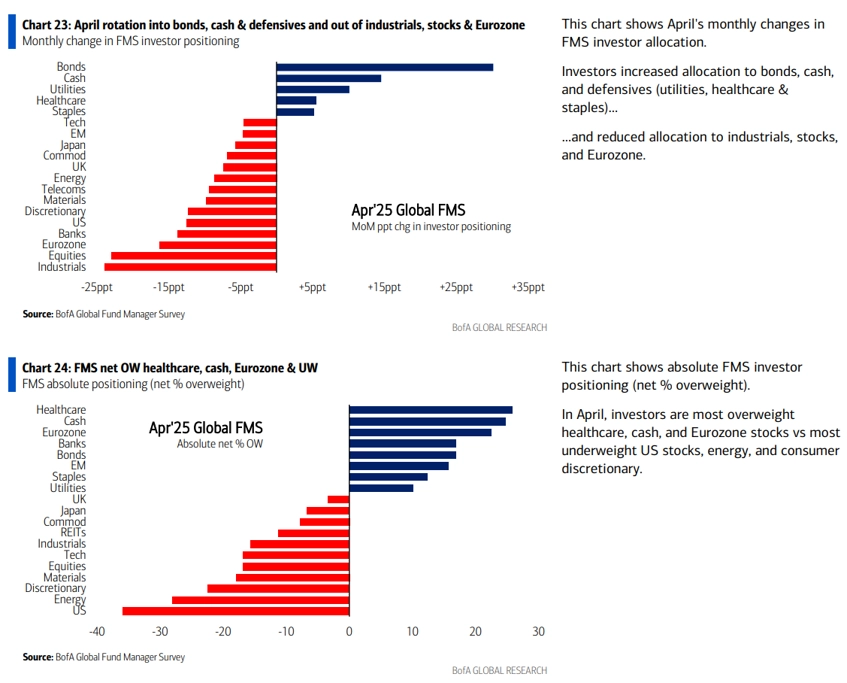

Změny v alokaci aktiv

Rekordní nárůst alokace do dluhopisů.

- Investoři snižují podíly v cyklických sektorech (nejnižší váha průmyslu od srpna 2023, nejnižší váha technologií od listopadu 2022, omezení podílů bankovních a spotřebitelských titulů).

- Zvýšené investice do defenzivních sektorů, zejména do veřejných služeb (nejvyšší váha od prosince 2008), výroby léků a základního spotřebního zboží a služeb.

Změny v alokaci portfolií

Investiční scénáře

- Pokud dojde ke snížení cel a výraznému poklesu sazeb Fedu, manažeři by doporučovali být LONG v amerických akciích, dolaru a cyklických titulech. Naopak SHORT sázky by se pak týkaly zlata, dluhopisů a defenzivních sektorů.

- Pokud se naplní obavy z recese, manažeři budou SHORT v amerických akciích a na rozvíjejících se trzích, ale také v amerických vládních dluhopisech (kvůli odlivu kapitálu z USA a fiskální panice).

Jakou výkonnost manažeři čekají v letošním roce od jednotlivých investic

Zdroj: Bank of America

Aktuality