Akcie: Další rally vs. stimulační balíčky

Trhy jsou velice závislé na stimulačních balíčcích. Především z vyspělých zemí musí přijít jasný signál, jak řešit vysoké deficity veřejných financí. Ani jedno řešení však není bez problémů.

Leden předznamená, jak se trhům bude dařit celý rok. A letošní lednová bilance nevěstí nic dobrého – index MSCI World propadl o 4,2 procenta, rozvojové trhy dokonce o 5,6 procenta.

Ačkoli například minulý týden trhy mírně posílily, na trhu stále panuje spor nad "kvalitou" loňského oživení. Rally roku 2009 pramenila z obrovské podpory vlád a centrálních bank i z patrného ekonomického zotavení. Ovšem tyto dva fenomény nemohou současně fungovat moc dlouho. Buď se zbrzdí oživení, nebo bankéři a vlády utáhnou kohoutky.

Navíc možnosti vlád pomáhat ekonomice jsou omezeny tím, jak dlouho bude na trhu ochota financovat obrovské deficity za velice nízké úroky. Ale proč by to investoři měli dělat, pokud zároveň očekávají silné oživení?

Oživení za cenu deficitu

Býčí story dostala v posledních dnech další ránu. Čína, motor světového oživení, začala zpřísňovat monetární politiku, protože banky půjčovaly rekordní objemy peněz. Obavy z přehřátí převážily touhu po ještě vyšším růstu.

Ve vyspělých zemích se investoři začali obávat o schopnost vlád financovat deficity veřejných financí. Jasným příkladem je samozřejmě Řecko, kde se výnosy 10letých dluhopisů dostaly nad 7 procent. Tato úroveň vysoce převyšuje i ty nejoptimističtější výhledy růstu řeckého HDP, a to dál zvýší zadluženost země. Řecko bude potřebovat hodně přísný úsporný balíček, jakkoli bude nepopulární.

Řecko: "Last minute" záchranný balíček Dokonce i v zemích, jejichž vlády by ochotně pokračovaly v podpoře ekonomiky, tedy zřejmě trh zavelí k nápravným opatřením. Spojené království, Francie, Irsko, Španělsko, Portugalsko a další – všechny tyto země daly najevo, že se budou snažit udržet své deficity co nejvíce pod kontrolou. Než bude pozdě.

Využijí PIGS a další země dobu krize ke klíčovým reformám?

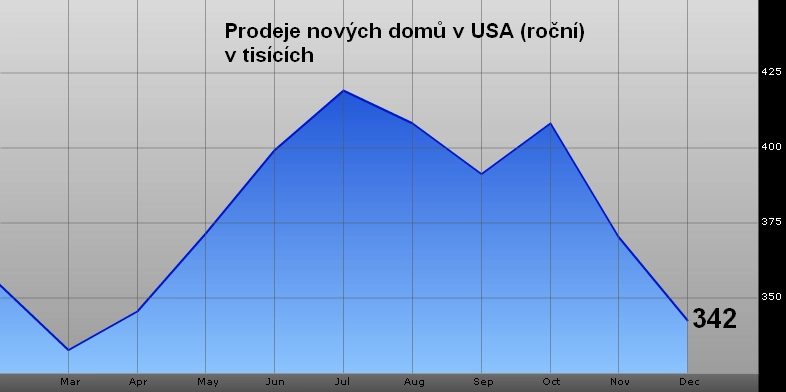

Ovšem i jen částečné stažení vládní podpory může srazit ekonomiku zpátky na kolena. Příkladem mohou být prodeje nových domů ve Spojených státech, které významně zpomalily ve chvíli, kdy na konci listopadu vypršela daňová úleva pro kupující těchto nemovitostí.

Platnost této výhody byla proto prodloužena do dubna. Přesto však prosincové prodeje dosáhly jen 342 tisíc. Pro srovnání, v době vrcholící krize v lednu 2009 se ve Spojených státech prodalo 329 tisíc nových domů.

Vládní pomoc dlouhodobě brzdí růst

Stimulační balíčky pravděpodobně zachránily světovou ekonomiku před depresí. Střednědobě však teoreticky vyšší vládní výdaje vedou ke zpomalení ekonomického růstu. António Afonso z ECB a Davide Furceri z palermské univerzity vypočetli, že s každým dalším procentem vládních výdajů v poměru k HDP růst zpomaluje o 0,12 až 0,13 procentního bodu.

Navíc balíčky neřešily obecně problém zadlužení, jen jej z velké části přelily ze soukromého do veřejného sektoru. Tím trhy získaly čas, ovšem podobné balíčky fungují trochu jako úvěry z televizní reklamy – menší zatížení po delší dobu. V tomto případě půjde o zatížení v podobě vyšších daní, vyšších výnosů dluhopisů nebo pomalejšího růstu. Nebo kombinace těchto tří.

Vlády a centrální banky řeší dilema. Pokud omezí podporu ekonomice, riskují, že ta se vrátí do recese, podobně jako Spojené státy v roce 1937 a Japonsko v roce 1997. A nebo podporu budou protahovat, čímž ohrozí budoucí dlouhodobý růst.

Býci doufají, že se ekonomika dostane z této pasti díky růstu v soukromém sektoru. Proto jsou tak sledovány indexy nákupních manažerů v průmyslu a ve službách. Pokud se soukromý sektor sám vzchopí, začne znovu zaměstnávat, klesne nezaměstnanost – a rozpočtový deficit přijde o jeden ze svých důvodů.

Americké zadlužení? Jak tohle dopadne?!

Ovšem naděje na posílení privátního sektoru naráží na data o peněžní zásobě. Za rok 2009 klesla tato zásoba v eurozóně o 0,2 procenta a rostla pouze o 3,4 procenta ve Spojených státech. V Británii sice rostla o 6,4 procenta, ovšem bez nově natištěných peněz, za které byla skupována aktiva, by byla hodnota o celých 10 procentních bodů horší.

Pro další rally na akciových trzích proto bude klíčové, zda vyspělé země prokáží, že se dovedou postavit na vlastní nohy.

Jaký je názor Atlantiku na vývoj cen akcií?

Zdroj: The Economist

Aktualita pro rok 2026

Doporučujeme

Aktuality