Hájek a Lengál (ISČS): Investoři vidí budoucnost příliš černě

Věříme v udržitelný ekonomický růst. Problém je v tom, že investoři nepromítají dobré výsledky společností do cen akcií a negativní makroekonomické zprávy v nich vzbuzují neklid a pochyby o pozitivním scénáři vývoje. Druhý kvartál poněkud vybočil z růstového trendu, ale investoři by měli konečně otevřít oči, protože je zde spousta firem, které jsou schopné vydělávat. Tak uvažují portfoliomanažeři Investiční společnosti České spořitelny Jiří Lengál a Ján Hájek.

Jaké máte pocity z výsledkové sezóny v Česku a v našem regionu?

Jiří Lengál, portfoliomanažer akciového fondu Sporotrend (JL): V České republice pozitivně překvapila Komerční banka. Její čísla byla v rámci středoevropského bankovního sektoru solidní, a to především díky zlepšení úvěrového portfolia. Pokles opravných položek k úvěrům byl vyšší, než analytici předpokládali, čímž akcionáře určitě potěšila. Toto zlepšení jsme očekávali i u ostatních středoevropských bank, ovšem Komerční banka byla v druhém čtvrtletí v tomto ohledu spíše ojedinělá.

V rámci širšího regionu bych ještě obecný závěr nedělal. Nicméně shrnu-li to, firmy vykazují lepší výsledky, než analytici očekávají, což však není dostatečně reflektováno na vývoji akcií, jelikož tržní sentiment je spíše ve vleku makroekonomických faktorů.

Čekáte dobré výsledky i u firem, které ještě svá skóre neoznámily?

Lengál: Výsledky ve finančním sektoru budou ještě nějakou dobu hodně kolísavé

JL: Doufám, že budou pokračovat v evropském trendu vcelku solidních dat a že potvrdí první čtvrtletí, které přineslo oživení. Trochu jiné to patrně bude ve finančním sektoru, kde předpokládám, že vyšší výsledková volatilita v tomto nestabilním prostředí může ještě nějakou dobu přetrvávat.

A jak se díváte na výsledkovou sezónu ve Spojených státech? Tam své výsledky oznámila již drtivá většina firem.

Ján Hájek, portfoliomanažer akciového fondu TopStocks (JH): Výsledky v USA mne nijak nepřekvapily, protože jsem se domníval, že konsensuální odhady od výsledkové sezóny za 1Q10 příliš nevzrostly, tudíž zůstal výrazný prostor pro jejich překonání. Podle mého názoru zůstaly analytici se svými odhady na velmi konzervativních úrovních, protože nevěřili v udržitelnost oživení a ve výhledy managementu, které zazněly během výsledkové sezóny. Nejvíce patrné to bylo v cyklických sektorech Consumer Discretionary (auta, luxusní zboží, hotely, restaurace) a Technology. Tento trend se opakuje i během této výsledkové sezóny.

Který sektor byl pro vás největším překvapením? A proč?

Hájek: Sektory luxusního zboží a technologií překonaly odhady i díky lepším tržbám

JH: Přestože jsem očekával velmi dobrý výsledek v sektoru Consumer Discretionary a Technology, příjemným překvapením pro mne byla skutečnost, že toto výrazné zlepšení v ziskovosti bylo díky vyššímu růstu tržeb, než jsem očekával.

Vidíte tedy v těchto sektorech do budoucna dobrou investiční příležitost?

Hájek: Zajímavou investiční příležitostí jsou biotechnologie

JH: Ano. Nadále přetrvává nedůvěra investorů v udržitelnost cyklického oživení a mnohé společnosti se obchodují na vysoce podprůměrných hodnotách ocenění ve srovnání s trhem reprezentovaným indexem S&P 500. Další zajímavou příležitostí je sektor biotechnologií, kde došlo v posledních měsících k výraznému poklesu ocenění kvůli obavám z negativních dopadů přijaté reformy zdravotnictví v USA. Domnívám se, že se tyto obavy ukáží být lichými. Jaký je váš makroekonomický pohled na současné trhy? Je oživení reálné, nebo čeká ekonomiku druhé dno recese?

Hájek: Double dip hrozí jen v případě nějakého extrémního šoku na trzích

JH: Hrozba druhého dna (double dip) existuje, ale muselo by dojít k nějakému extrémnímu šoku, který by ekonomiku výrazně zpomalil. Oživení v druhém kvartálu nebylo tak silné, ale na druhou stranu se nejedná o data, které by signalizovaly návrat do recese. Očekávání investorů, že oživení bude probíhat po přímce směrem nahoru, je nerealistické a historicky se nikdy neodehrálo.

Tahounem růstu už nebudou Spojené státy, ale Jihovýchodní Asie společně se zeměmi jako Brazílie a Rusko, ve kterých roste spotřeba. Problémem vyspělých zemí je diskutované zadlužení, protože část ekonomického růstu v těchto zemích byla tažena růstem dluhů, což se stěží bude opakovat. Je však podceňována schopnost firem obchodovaných na vyspělých trzích růst a vydělávat na investicích na mladých trzích.

Řadíte mezi tahouny budoucího růstu i Čínu? Nemyslíte si, že se tam nafukuje bublina, která jednou splaskne, čímž Čína spadne do recese?

Hájek: Tahouny růstu budou JV Asie, Rusko, Brazílie a Čína. Na tu její recese ještě několik let počká

JH: Čína má silný ekonomický růst, což s sebou téměř vždy nese špatnou alokaci kapitálu v některých segmentech. Tu může umocnit nadměrná úvěrová expanze. Recesi se dříve či později Čína nevyhne, stejně jako tomu bylo v případě výrazného růstu západních ekonomik v minulém století. Otázkou je, kdy do ní spadne a jaký vliv bude mít tato recese na ostatní ekonomiky, které těží z rychlého růstu čínské ekonomiky. Důležité také bude, v jaké kondici bude v tu chvíli domácí poptávka ve zbytku světa.

Budeme-li se bavit konkrétněji, jaký předpokládáte podzim na akciových trzích v rámci našeho regionu a obecně rozvíjejících se trhů?

JH: "Prázdninový" třetí kvartál bývá z hlediska fundamentů sezónně slabší a společnosti zpravidla generují větší část svých rozpočtů až během září, kvůli čemuž často bývá obchodování v září a říjnu spojeno s vyšší volatilitou a negativními výnosy. Investoři letos růstu moc nevěří, takže myslím, že budou čekat až na data. Předpokládám, že pozitivní zprávy z firemního sektoru na vyspělých trzích budou i nadále pokračovat.

Lengál: Investoři ignorují dobré firemní zprávy a přeceňují horší makrodata

JL: Přesně tak, některé negativní impulzy jsou investory přeceňovány. Investoři v současné době odmítají dobré firemní výsledky promítnout do cen aktiv. Jsem optimista a věřím, že investoři svůj nynější postoj změní. Očekávám, že obavy, které panují na makroúrovni, se pod vlivem dalších dat alespoň do jisté míry rozptýlí a ekonomické oživení v tomto roce ukáže svoji sílu.

Jak vnímáte současné ocenění akcií?

JH: Ať už z absolutního, nebo z relativního pohledu v sobě současné ocenění vyspělých trhů zahrnuje očekávání dlouhodobého poklesu zisků. Ocenění akcií je podle mého názoru příliš diskontováno pesimistickým scénářem budoucího vývoje a pouhé naplnění konsenzuálních odhadů přinese investorům nadprůměrný výnos. Navíc, jak už jsem se zmiňoval, se domnívám, že díky konzervativnosti analytických odhadů bude i nadále v několika příštích čtvrtletích docházet k překonávání konsenzu, čehož jsme byli svědky v letech 2003 až 2006.

Jak se daří vašim fondům od začátku roku? A co ovlivňuje jejich výkonnost?

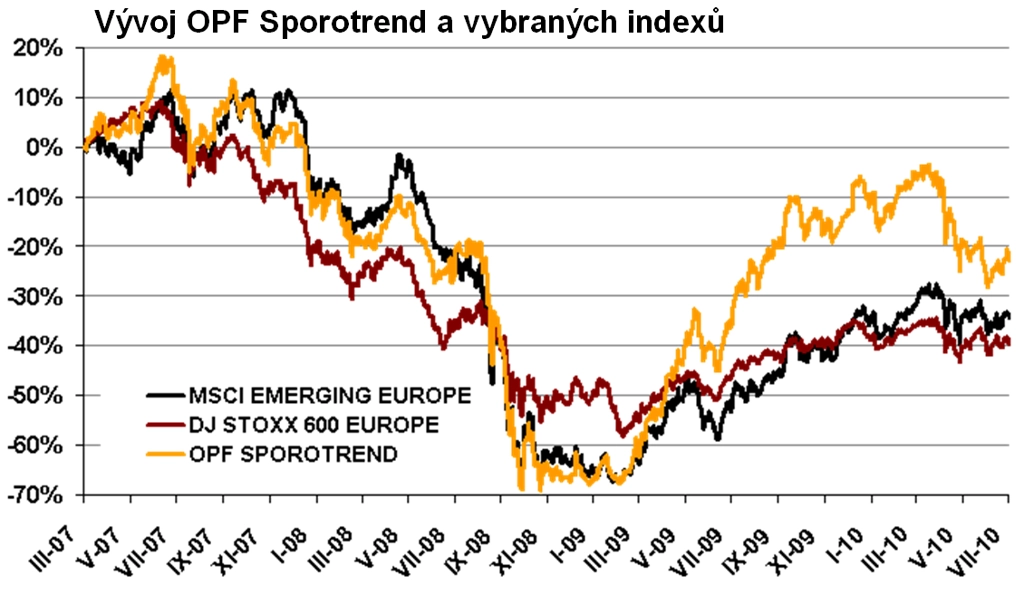

JL: Fond Sporotrend je od začátku roku zhruba 11 procent v minusu, což samozřejmě není výsledek, na který bych byl pyšný. Jeho výkonnost ovlivnily mimo jiné finanční tituly v portfoliu, které se nevyvíjely vždy tak, jak jsem očekával. Dále měly vliv individuální události, které zasáhly akcie jednotlivých firem, například stanovování ceny zemního plynu na Ukrajině a podobně.

OPF Sporotrend – výkonnost za 5 let: 0,58 % p. a.

Předpokládám, že trhy zakončí rok výše, než jsou dnes. Byl bych spokojen, kdyby Sporotrend vyrovnal ztráty a dostal se do kladných dvouciferných hodnot.

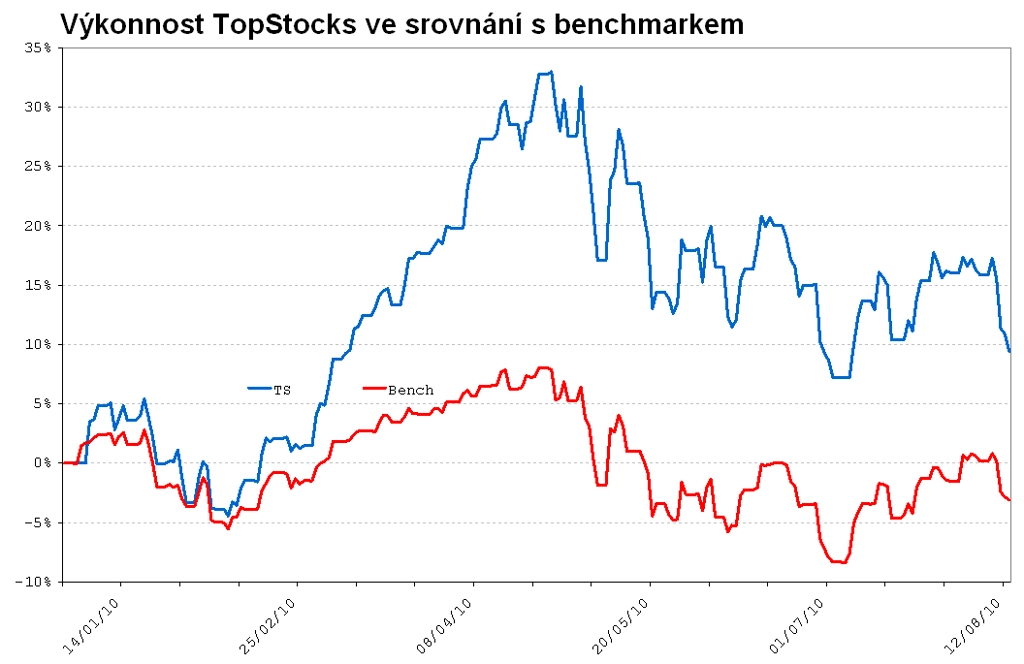

JH: Část zisků, které TopStocks od začátku roku do konce dubna získal, během letních měsíců ztratil. ISČS TopStocks je momentálně asi 9,4 procenta v plusu, srovnatelný benchmark aktuálně vykazuje pokles přibližně 3 procenta. Portfolio je nastaveno optimističtěji než očekávání investorů, více věřím ekonomickému oživení a udržitelnosti růstu zisků. Proto moje tituly dostávaly v uplynulých 3 měsících, kdy vzrostly obavy ohledně možnosti nové recese, trochu za uši (smích). Ale těší mě, že stále udržuji část letošních zisků, aniž bych výrazně měnil strukturu portfolia.

OPF Top Stocks – výkonnost od založení fondu: 0,50 % p. a.

Jakým společnostem tedy nejvíce věříte v rámci svých portfolií?

Lengál: Věřím v ekonomické oživení a sázím na producenty materiálů a finanční sektor

JL: Věřím v pokračující ekonomické oživení a s ním spojený růst investic do stálých aktiv. Sázím tedy zejména na akcie producentů materiálů, zejména integrovaných společností, které jsou schopny vyrábět s nižšími náklady, než je průměr trhu. Tím mám na mysli, že zvýšení cen surovin neznamená pro ně velkou zátěž do nákladů.

Druhým favoritem je pro mě finanční sektor, kde věřím v postupné zlepšování se kvality úvěrových portfolií. Pokles tvorby opravných položek k nespláceným úvěrům, které dosud polykají velkou část provozního zisku bank, by měl být hlavním hybatelem ziskovosti finančního sektoru v nejbližší budoucnosti.

Hájek: Zaměřuji se na specifické příběhy jednotlivých firem, u nichž není přílišná vazba na ekonomický cyklus

JH: Já se specializuji především na spotřebitelský sektor, zdravotnictví a technologie. Filozofie mého fondu je zaměřovat se na specifické příběhy jednotlivých společností, kde není tak silná vazba na ekonomický cyklus. Přesto v tomto období ekonomického oživení mám tendenci vybírat tyto příběhy ze segmentů, které z ekonomického oživení mohou těžit v mnohem větší míře než například firmy z defenzivních sektorů, třeba telekomunikací. U spotřebitelských společností nelze očekávat, že spotřeba poroste takovým tempem, jako tomu bylo v minulém desetiletí, kdy poptávka v Americe táhla celosvětový růst. Na druhou stranu si nemyslím, že v následujících letech bude spotřeba klesat, jak se mnozí domnívají.

Trhy jsou v poslední době velmi korelovány, většina akcií se vyvíjí ruku v ruce s celým indexem, trochu se rozmazávají kdysi pevné hranice mezi mladými a vyspělými trhy. Má tedy výběr akcií, tzv. stock picking, stále smysl?

JH: Trhy jsou v posledních dvou letech skutečně vysoce korelovány. I proto věřím, že výběrem společností, které porostou rychleji než průměr trhu, budu schopen přidat dodatečnou hodnotu, protože tento rychlejší růst přestává být trhem správně oceněn.

Nicméně trendu změny relativního ocenění pro celý akciový trh se samozřejmě ani moje portfolio nemůže vyhnout. Valuace trhu je teď poměrně nízká, jelikož investoři pořád nevěří v to, že po tak hlubokém propadu může nastat trvalejší růst zisků. Více než polovina firem v mém portfoliu je svými zisky již nad úrovní předchozího vrcholu z přelomu let 2007 a 2008, některé dokonce o několik desítek procent. Přesto kvůli nižšímu relativnímu ocenění se tyto akcie obchodují pod svými předchozími maximy. Stále však platí, že dlouhodobou výkonnost akciového portfolia primárně ovlivňuje dlouhodobý realizovaný růst ziskovosti.

Aktualita pro rok 2026

Aktuality