Spekulace mohou pokračovat. Díky moc, centrální bankéři!

Ceny akcií, komodit, korporátních dluhopisů, junk bondů a jiných rizikových aktiv v posledních dvou letech prudce rostou. Ropa překonala hranici 120 dolarů za barel a je nejdražší za poslední dva roky. Na několikaměsíční maxima se vyšplhal komoditní index a akcie ve světě posílily o desítky procent. Averze k riziku vymizela, stejně tak i obavy z návratu recese. Spekulace mají zelenou.

Jako příčinu růstu nejčastěji uslyšíme oživení globální ekonomiky, stabilizaci ve finančním sektoru, optimismus na trzích, zvyšující se poptávku po komoditách z rozvíjejících se ekonomik a jiné. Většina z výše uvedených faktorů opravdu má svůj nezanedbatelný vliv.

V pomyslném ringu se do jejich rohu nicméně připojil silný spojenec, který dominuje nad všemi. Jsou jím centrální banky a jejich extrémně uvolněná měnová politika doplněná netradičními zásahy v podobně kvantitativního uvolňování.

V posledních 3 letech předvedli centrální bankéři něco, co nemá v historii obdoby. V čele stojí americký Fed. Jedním z důsledků jeho politiky je index cen potravin na historickém maximu. Centrální banka svou vinu vehementně popírá. A to přesto, že v minulosti sama prohlásila, že se svou politikou snaží udržet ceny aktiv na vyšších úrovních, než na jakých by za normálních okolností byly.

Svou odpovědnost naopak jako jedna z mála centrálních bank přiznala Bank of Japan, která uvedla, že uvolněná monetární politika sehrála důležitou úlohu v růstu cen komodit. Přiznala, že vede k vyššímu přílivu kapitálu do komodit. Potvrdila, co většina ví již několik měsíců.

Koho zajímají "konzervy"?!

Díky extrémně uvolněné monetární politice se stávají bezpečnější a konzervativnější investice neatraktivní záležitostí a kapitál se přesouvá do rizikovějších aktiv s vyšším výnosem (například akcie nebo komodity), což následně tlačí jejich ceny vzhůru.

Aktuální vývoj amerických akcií sledujte zde

Aktuální cenu zlata sledujte zdeÚrokové sazby jsou na rekordně nízkých úrovních a inflace roste, což vede k negativním reálným úrokovým mírám.

Centrální bankéři navíc nakupují státní dluhopisy a udržují tak uměle jejich výnosnost nízko. Běžné účty, termínované vklady a bondy ztrácejí atraktivitu, ve většině případů nestačí výnos ani na pokrytí inflace.

Kvantitativní uvolňování: Na QE3 není potřeba čekat – už začalo

Centrální banky tak likvidují úspory domácností a podporují dlužníky a spekulace. Nutí investory nakupovat rizikovější aktiva, která poskytují vyšší výnos a jsou schopna uchránit jejich finanční prostředky před inflací.

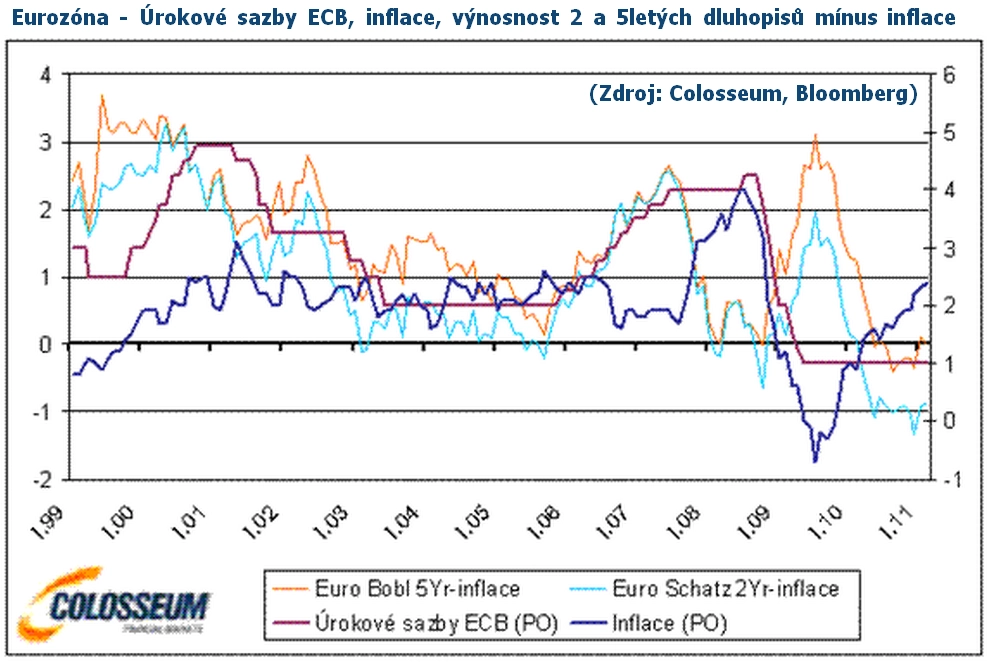

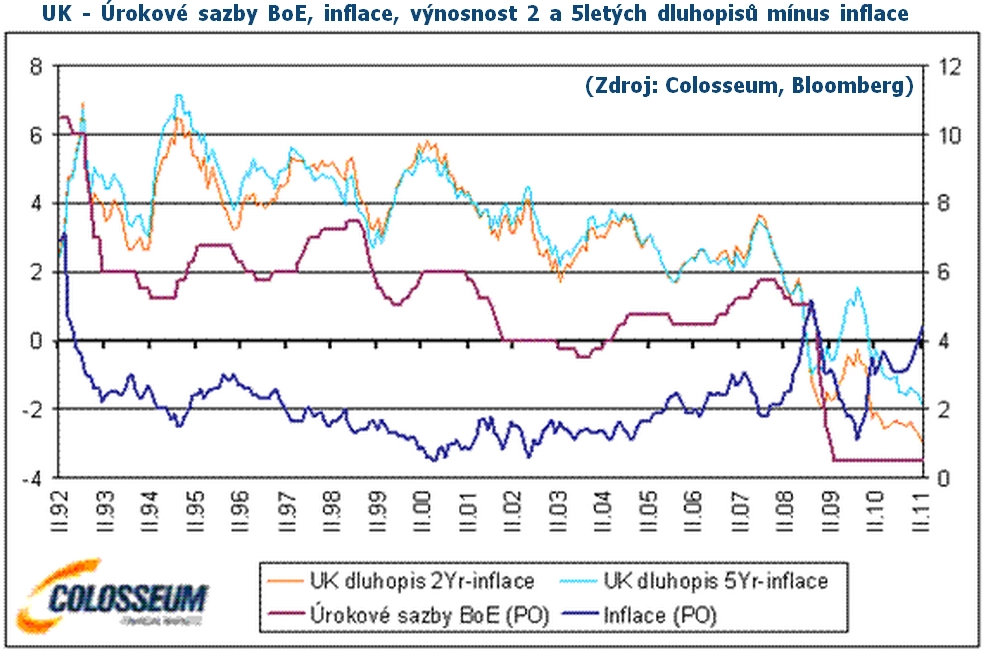

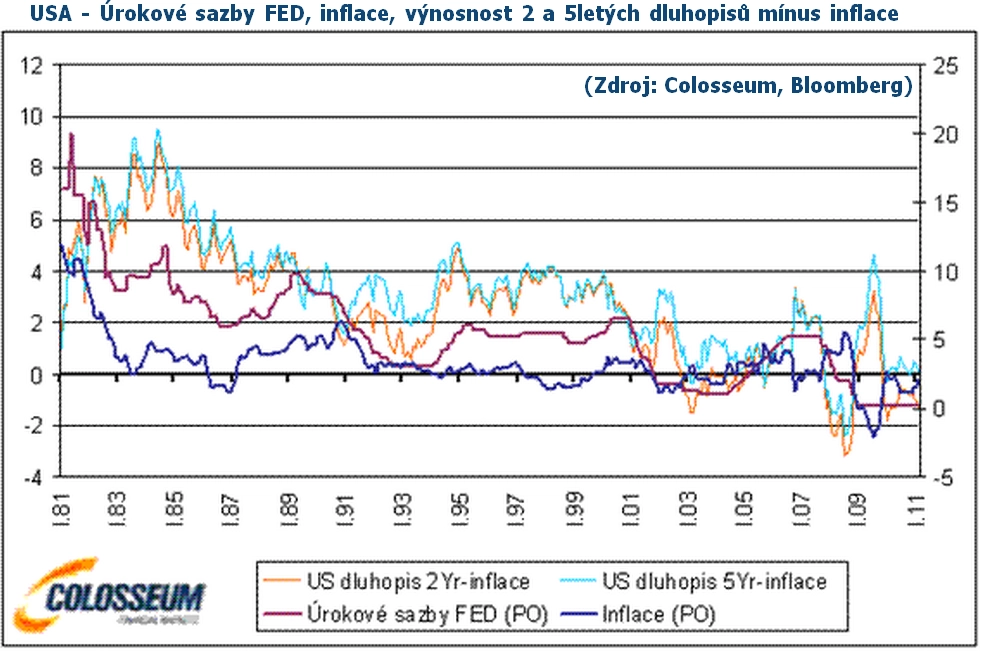

Je zřejmé, že v eurozóně, ve Velké Británii a ve Spojených státech je v posledních měsících reálná výnosová míra z dluhopisů záporná. Není se proto čemu divit, že se kapitál přesouvá do rizikovějších aktiv s vyšším výnosem a kola spekulace se opět roztáčejí ve velkém.

Centrální banky opět opakují chyby z počátku století, kdy udržovaly úrokové sazby nepřiměřeně dlouho na nízkých úrovních, a přispěly tak ke vzniku spekulativní bubliny na trhu nemovitostí a podpořily prudký růst cen akcií a komodit. Otázkou tak nyní není to, zda vznikne další spekulativní bublina, jejíž splasknutí bude dalším šokem, ale kdy a kde vznikne.

Pokud bude nadále pokračovat kvantitativní uvolňování a úrokové sazby budou na extrémně nízkých úrovních, potom to bude pro riziková aktiva dobrá zpráva. Konec kvantitativního uvolňování (v USA končí QE2 v červnu 2011) a utahování měnové politiky by však mělo být pro investory varovným signálem, který upozorní, že se na obloze mohou objevit velké mraky.

ECB podle očekávání zvýšila sazby

Aktualita pro rok 2026