Jsou komodity to pravé pro diverzifikaci portfolia?

Ještě před pár lety byly komodity považovány za součást portfolia, která může nabídnout lepší diverzifikaci společně se zajímavými výnosy, což se odráželo i v rostoucím zájmu investorů. Dnes je situace opačná, komodity do portfolia doporučuje málokdo, investoři si totiž stále více uvědomují několik zásadních nevýhod. Které to jsou?

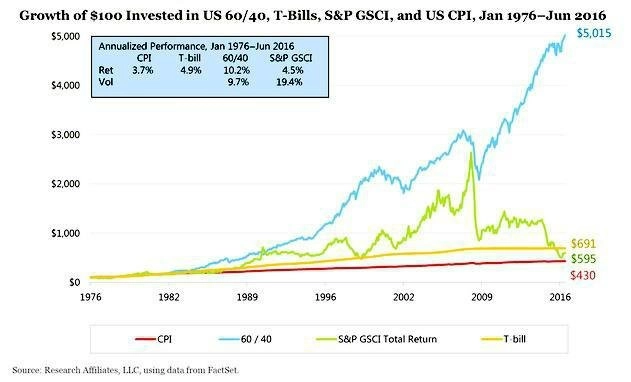

O tom, že by komodity mohly v portfoliu plnit úlohu dobrého nástroje k diverzifikaci a zároveň zlepšení výnosů, se začalo mluvit v roce 2005. Z několika studií vyplynulo, že koš komodit nabízí v dlouhodobém horizontu nejen stejné výnosy jako akcie, ale díky negativní korelaci má také velice dobrý diverzifikační efekt. Velké banky a finanční instituce začaly nabízet nové indexové produkty a investovat do nich ve velkém. Objem dlouhých pozic v komoditních nástrojích vzrostl z 6 miliard dolarů v roce 1999 na 256 miliard dolarů v roce 2008. Zájem neklesl ani po roce 2008, kdy komodity propadly, a do roku 2013 činily investice do komodit 410 miliard dolarů. Prakticky všichni - nadační fondy, penzijní fondy, hedgeové fondy i veřejnost - se po nich mohli doslova utlouct.

Financializace komodit a růst korelace

Díky tomuto zájmu ze všech stran došlo k takzvané financializaci komodit. Trh s komoditami byl ovlivňován růstem poptávky a zájmu o nová riziková aktiva ze strany investorů, kteří sledují jiné zájmy, než jaké bylo původní využití komodit. Jejich rozhodnutí nebyla ovlivňována fundamentálními faktory specifickými pro jednotlivé komodity, ale spíše makroekonomickou situací, a z finančních trhů se tak na ty komoditní přenášela zvýšená volatilita.

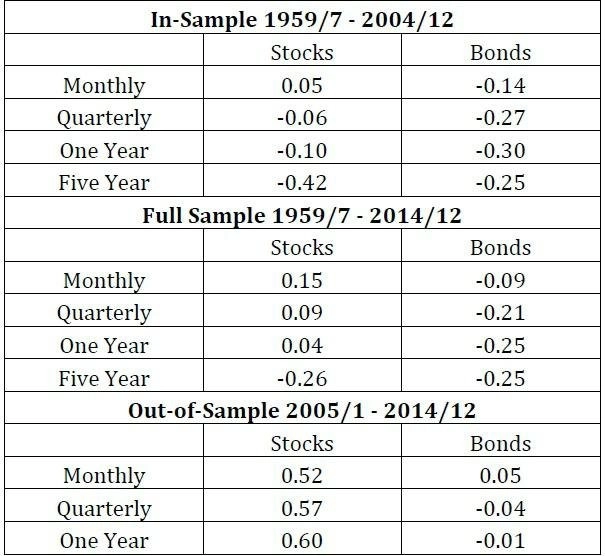

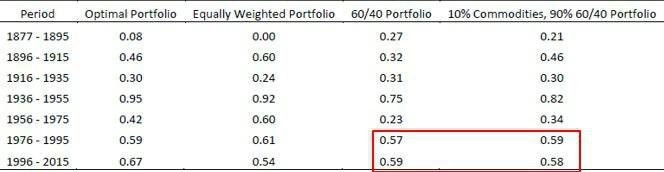

Kromě té měla financializace komodit také vliv na jejich korelaci s ostatními druhy aktiv. Provázání komodit s finančními trhy se postupně zvyšovalo, což mělo negativní vliv na diverzifikační funkci komodit. To se projevilo v obdobích krizí a zvýšené kolísavosti a nejistoty, kdy byly ztráty na komoditním trhu stejné jako u akcií, i když původní význam komodit byl právě v ochraně investice. Změna v korelaci výnosů u komodit, akcií a dluhopisů je patrná z tabulky.

Xiaoming Li, Bing Zhang a Zhijie Du ve své studii nazvané Correlation in Commodity Futures and Equity Markets Around the World: Long-Run Trend and Short-Run Fluctuation rozhodně nesouhlasí s tvrzením, že i přes nedávné špatné období komodity stále zvyšují diverzifikaci portfolia. Z dlouhodobého i krátkodobého hlediska se prý diverzifikační hodnota komoditních indexů vytratila. Důvodem je podle nich právě zvyšující se provázanost komoditních a akciových trhů a růst počtu investorů, kteří investují jak do komodit, tak do akcií.

Vliv rolování a pokles zisků

Zvýšená korelace platí nejen pro komodity a akcie, ale také pro jednotlivé komodity a souhrnné komoditní indexy. To vede k dalšímu zvýšení volatility a snižování zisků z komodit, které souvisejí se zmiňovaným ignorováním specifických fundamentů u jednotlivých komodit a nakupováním ve velkém.

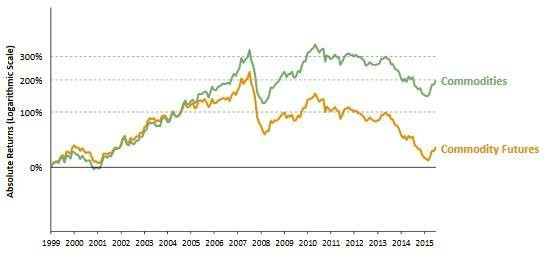

Dalším důvodem pro horší výnosy na komoditním trhu je rolování kontraktů u komoditních futures, které může mít v nepříznivých podmínkách velice špatný vliv na výkonnost indexových nástrojů navázaných na futures nástroje. Ukazuje se to zejména v posledních letech, kdy proběhla financializace komodit, kvůli čemuž dochází ke snižování rizikových prémií. Pozitivní dopad rolování v příznivých podmínkách pak není tak výrazný jako v minulosti.

Na první pohled méně patrný příklad snižování výkonnosti komoditních indexů je takzvaný front running. Někteří velcí investoři totiž nakupují futures kontrakty dříve, než dochází k rolování a následně, když indexy rolují kontrakty (a zvyšují poptávku), prodávají své pozice na vyšší ceně. To jim přináší zisky, ale také zvyšuje náklady (a snižuje výnosy) u indexů. Nesmíme také zapomínat na to, že nástroje navázané na zmiňované indexy rovněž mají nezanedbatelné náklady, což snižuje výnosy investorů v porovnání se samotnými indexy.

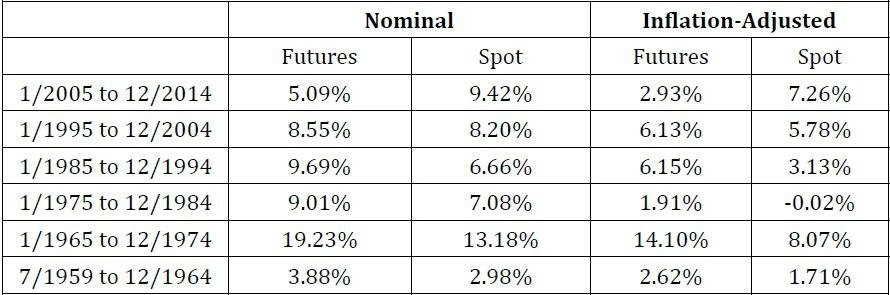

Když se to všechno sečte, tak vedle samotného poklesu cen u vybraných komodit, který může souviset s ekonomickými cykly, je právě dlouhodobá podvýkonnost futures kontraktů (respektive podkladových indexů) vůči spotové ceně komodit jedním z největších problémů, který ovlivňuje výnosy investorů a diskvalifikuje komodity jako dobrý nástroj diverzifikace.

Komodity v portfoliu již nemají význam

Přestože existuje stále velký počet ekonomů a investorů, kteří jsou přesvědčeni o využitelnosti komodit v investičním portfoliu, fakta ukazují, že opak je pravdou. Dokazuje to i několik studií, které zkoumaly data z období před financializací komodit a po ní (do výpočtů byly zahrnuty indexy S&P GSCI and DJ-UBSCI, dnes Bloomberg Commodity Index, nebo JP Morgan Commodity Curve Index). Prakticky ve všech případech autoři dospěli k závěru, že komodity v portfoliu v posledních letech nesnižují riziko, ale spíše přispívají ke zvyšování volatility.

Komodity možná byly dobrým nástrojem diverzifikace v minulosti, kdy jejich výnosy nebyly ovlivňovány nadprůměrným zájmem velkého množství spekulantů a následně běžných investorů. Když se z komodit staly finanční nástroje, jejich význam jako doplňku portfolia snižujícího volatilitu a nástroje ke zvýšení výnosů upadl. A není jasné, zda v budoucnu mohou svůj status zajímavého investičního doplňku získat zpět.

Zdroj: Dual Momentum

Aktualita pro rok 2026