V kůži portfoliomanažera (1. díl): Strategie a sestavování portfolia

Jak vybírám akcie do fondu, který spravuji? A jakou volím strategii? Vítejte u seriálu, ve kterém vás nechám nahlédnout do své investiční kuchyně.

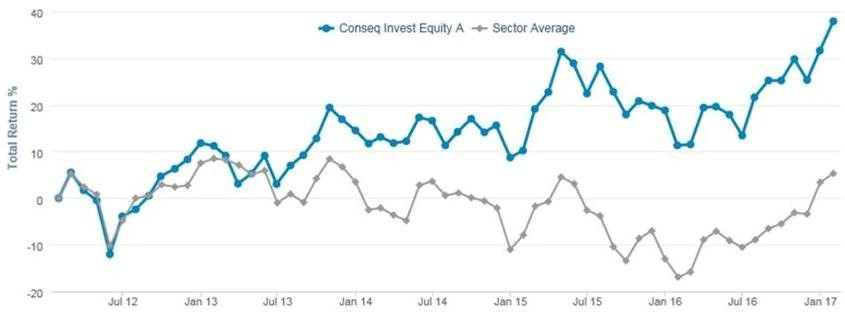

Fond Conseq Invest Akciový investuje do akcií obchodovaných na burzách zemí střední Evropy, jako jsou Česká republika, Polsko, Maďarsko, Slovinsko, Rumunsko a Rakousko, s možným přesahem do ostatních okolních zemí s výjimkou Ruska a Turecka.

Při obhospodařování portfolia fondu uplatňujeme investiční filozofii postavenou na třech pilířích – bottom-up přístupu (výběr titulů podle jejich specifických fundamentů a charakteristik) při konstrukci portfolia, hodnotovou (value) strategií při hodnocení jednotlivých akcií a kontrariánstvím.

1. Bottom-up

Primárně klademe důraz na analýzu jednotlivých společností z investičního vesmíru fondu. Makroekonomický výhled pro celé ekonomiky a výhled na jednotlivé sektory neopomíjíme, nicméně při volbě regionální či sektorové struktury mají druhořadou úlohu. Ta je důsledkem takzvaného stock-pickingu (výběru jednotlivých akcií).

Při hodnocení jednotlivých společností se zaměřujeme na corporate governance (řízení společnosti), dividendovou politiku, zadluženost, stabilitu a odhadnutelnost hospodářských výsledků firmy, respektive ziskovost a marže, a dále na růstové příležitosti v následujících letech.

2. Hodnotová strategie

Tato strategie sleduje investice do akcií společností (a jejich nadvažování vůči benchmarku), u nichž vnímáme atraktivní vztah mezi tržní cenou akcie a fundamentální vnitřní hodnotou. Pro analýzu ocenění společností využíváme valuačních modelů, poměrových ukazatelů, například ceny vůči účetní hodnotě (P/B), ceně vůči zisku na akcii (P/E) a tržní kapitalizace a dluhu (enterprise value) vůči zisku EBITDA (EV/EBITDA) a dále poměrových ukazatelů ve vztahu k fundamentům společnosti, kdy se na základě ziskových marží firmy, rentability vlastního kapitálu, růstových příležitostí a nákladů vlastního kapitálu snažíme odhadnout rovnovážné hodnoty poměrových ukazatelů typu P/B a P/E, které následně porovnáme s aktuálními tržními hodnotami těchto ukazatelů. Jedním z pomocných nástrojů je srovnání hlavních ukazatelů společnosti s firmami v daném oboru (peer comparison).

3. Kontrariánství

Při praktikování kontrariánského přístupu se snažíme nenechat se strhnout tržním sentimentem. Vycházíme z toho, že akciové trhy jsou do značné míry efektivní, což znamená, že jsou do cen na trhu poměrně rychle zahrnovány nové informace. Pokud je tedy trh v případě konkrétní akcie přehnaně optimistický, pro nás to znamená, že jsme vůči ní naopak velice opatrní a obezřetní a na potenciál růstu její ceny pohlížíme skepticky.

Informace a data o společnostech získáváme z různých médií, finančních výkazů, od analytiků a od vedení společností, jejichž upřímnost může mnohé prozradit. Základním předpokladem investice do společnosti je existence rizikového polštáře, který poskytuje určitou ochranu před neočekávanými negativními událostmi. Měl by se postupem času snižovat a tlačit cenu akcie k její fundamentální hodnotě.

Všechny akcie jsou do portfolia nakupovány v několika vlnách se záměrem dlouhodobého držení (minimálně 3 roky). To je horizont, který mi jako manažerovi dovoluje relativně klidně spát i v době, kdy se ceny konkrétních titulů krátkodobě nevyvíjejí podle mých představ.

Aktualita pro rok 2026

Aktuality