Akcie: Zpět do budoucnosti aneb Proč se sázka na včerejšek zítra vyplatí

Probíhající tržní výplach by mohl přispět k návratu (do) reality. To zahrnuje i snížení cen zajímavých, ale poněkud nedosažitelných technologií, a naopak návrat zdánlivě odepsaných "dinosaurů". Právě proto nyní sázím na těžaře ropy a výrobce aut se spalovacími motory.

Technologické inovace jsou pohonem lidského pokroku a akciový trh je ukazatelem očekávané budoucí hodnoty těchto inovací. Nesmíme nicméně zapomínat na to, že inovace v tomto smyslu je luxus určený v první řadě pro bohatých 10-20 % světové populace. Zbytek (s)potřebuje to, co je cenově dostupné a osvědčené. Z toho vycházím, když zvažuji investice v sektoru mobility.

Trh funguje na binárním principu, tedy vybírá vítěze a zbavuje se poražených. Moje aktuální strategie vychází ze sázek na (dočasně) poražené. Konkrétně kupuji akcie ropných společností a automobilek. Jsem totiž přesvědčen, že globální nástup automobilů s elektromotorem bude v příštích 20-50 letech pomalý a omezený. Ropa a vznětový motor naopak projdou inovacemi a budou (dále) dominovat.

Proč? Výrobci baterií čelí velkým překážkám. Těžba potřebných kovů, tedy lithia, kadmia, niklu a zinku, není ekologická, a navíc se neshoduje s principy udržitelnosti, které jsou častým argumentem zastánců elektromobility. Při těžbě těchto kovů se využívají stejné destruktivní metody jako v případě těžby ropy nebo plynu. Zapomínat nesmíme ani na vysokou spotřebu vody, nízkou vytěžitelnost materiálu, vysokou energetickou náročnost a také na zdravotní a sociálně-ekologický dopad na chudé lidi žijící v oblastech těžby. V neposlední řadě pak proti elektromobilitě hovoří masivní uvolňování CO2 do atmosféry, tedy něco, kvůli čemu jsou kritizovány spalovací motory.

Ekologové se z výše uvedených důvodů podle mě nakonec probudí a začnou proti automobilům na elektřinu zbrojit podobně jako proti uhlí, ropě nebo jádru. To přispěje k renesanci některých titulů, které se na vlně negativního sentimentu svezly k burzovnímu dnu, kde si udělaly své domácí úkoly (míněno mimo jiné i v úvodu zmíněné inovace), což podtrhlo jejich současný růstový potenciál.

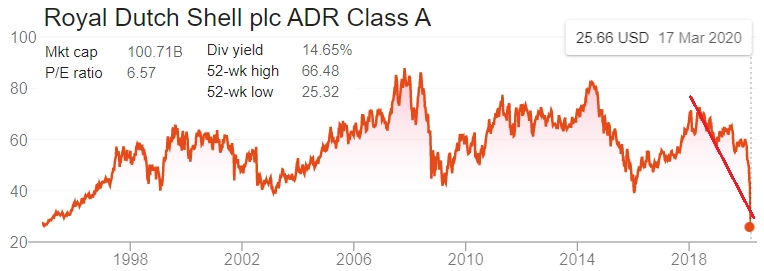

Konkrétně se mi nyní líbí dvě akcie – Royal Dutch Shell a BMW.

Royal Dutch Shell ztrácí již dva roky, odepsala přes polovinu hodnoty a obchoduje se na úrovni očekávané devítileté lineární návratnosti investice, a to s krásným dividendovým výnosem bezmála 15 %. Jistě, tato fantastická ocenění se nejspíše po korekci současných propadů upraví na běžnější úrovně, ale Shell stále bude patřit mezi vítěze.

zdroj: Google Finance

Akcie BMW oslabují již pět let, ztratily přes polovinu hodnoty a obchodují se na očekávané desetileté lineární návratnosti investice s dividendovým výnosem přes 8 %. Podobně jako v případě Shell je možné očekávat jak korekci ceny, tak ocenění, i tak je ale titul podle mě nyní mimořádně zajímavý.

zdroj: Google Finance

Ačkoli samozřejmě vím, že svět není lineární, spoléhám na zásadu, kterou kdysi dokonale vystihla geoložka Tiffany Barry z univerzity v Leicesteru: "Co klesá, musí později stoupnout." A jsem přesvědčen, že v případě pečlivě vybraných ropných a automobilových firem toto pravidlo bude hrát v prospěch investorů.

Aktualita pro rok 2026

Aktuality