Morgan Stanley: Valuace amerických akcií mohou spadnout o pětinu kvůli růstu výnosů dluhopisů USA

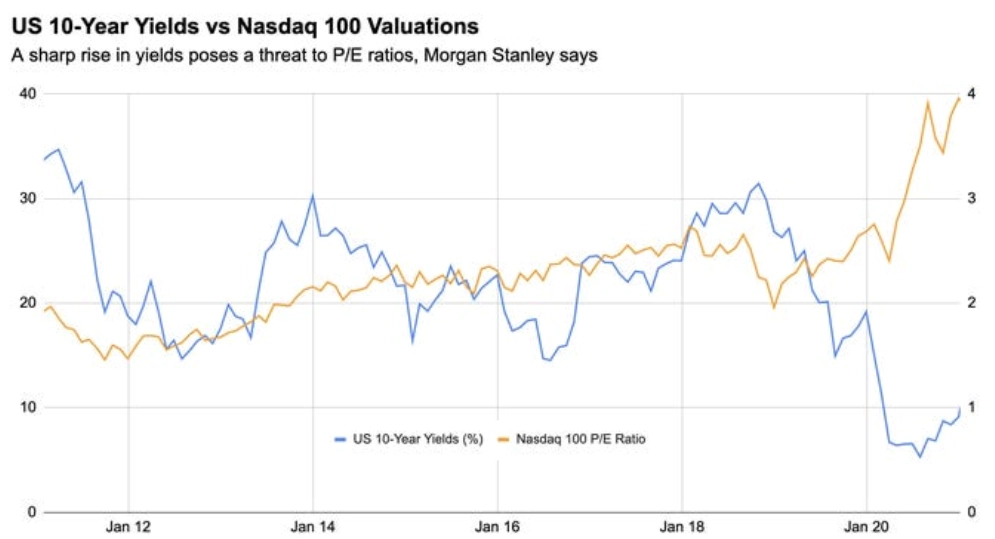

Na Tři krále se výnos 10letých vládních dluhopisů USA poprvé od loňského března vyhoupl nad 1 %. Investoři se začínají soustředit na možnost růstu inflace, výnosy by tak podle analytiků z Morgan Stanley měly dále růst. To by přitom mohlo srazit ukazatel P/E zhruba o pětinu, v případě indexu Nasdaq 100 dokonce o 22,5 %.

Morgan Stanley považuje růst výnosů amerických bondů za jasné znamení měnícího se tržního prostředí. Investoři podle banky nyní ve větší míře předpokládají další fiskální podporu ekonomiky, růst spotřebitelských cen a menší míru intervencí ze strany centrální banky. To vede k výhledu výraznějšího oživení ekonomiky (jemuž mají pomoci vakcíny na covid-19) a k odklonu od bezpečných aktiv, jako jsou (stále ještě) dluhopisy americké vlády, které přitom během jarní vlny pandemie koronaviru prudce posílily.

Dluhopisový trh je ale podle Morgan Stanley stále velice vzdálen od stavu, který by bylo možné považovat za historicky alespoň přiměřený, když ne ještě normální. Čím standardnější ale bude dění na trhu s bondy, tím větší tlak na pokles cen může být patrný na akciovém trhu. A s rychlostí růstu výnosů může být toto riziko pro akcie v krátkodobém horizontu citelnější.

"Vzhledem k aktuálním výhledům růstu ekonomiky a souvislostem s akciovým a komoditním trhem se nám jeví výnosy 10letých státních dluhopisů USA stále nepřiměřeně nízké. Situaci by odpovídala úroveň alespoň 2 %," uvedl hlavní akciový stratég Morgan Stanley Michael Wilson. Růstové výhledy pro ekonomiku sice jsou pro akcie pozitivní, nárůst výnosů (a tedy také úroků na trhu s firemními bondy, tedy výpůjčních nákladů pro samotné společnosti) ale znamená tlak na ziskovost firem.

Další růst 10letých výnosů proto podle Wilsona může vyvolat prudký propad ukazatele P/E, tedy poměru ceny akcií a zisku na akcii. "Vzestup 10letých výnosů o jeden bazický bod na 2 % by mohl vést k propadu P/E na americkém akciovém trhu o 18 %. V případě indexu Nasdaq 100, tedy benchmarku převážně silně růstových technologických společností, by propad dosáhl až 22,5 %," napsal Wilson.

Právě Nasdaq 100 se na začátku ledna obchodoval při P/E těsně pod 40, tedy nejvyšším za 17 let. Propad P/E by se tak týkal v první řadě firem, jejichž akcie výrazně zpevnily, ačkoli jejich zisky byly pod silným tlakem. A protože meziroční oživení zisků firem (E) lze očekávat až na jaře, krátkodobě by P/E nemohlo spadnout jinak než s propadem cen akcií (P). Pro dlouhodobé investory (snad) příležitost, pro krátkodobější spekulanty jednoznačné riziko.

Zdroj: Morgan Stanley

Aktualita pro rok 2026

Aktuality