Jak bude pokračovat akciová pohádka? Manažeři fondů jsou optimističtí, velký medvědí argument překvapí

Manažeři velkých fondů v únorovém průzkumu vyjádřili optimismus ohledně rychlého oživení ekonomiky. Zároveň jsou ochotní ve snaze o dosažení výnosu podstupovat bezprecedentní míru rizika. Podle Michaela Hartnetta z Bank of America je proto největším důvodem pro pesimismus to, že není v dohledu žádný podstatný důvod pro pesimismus.

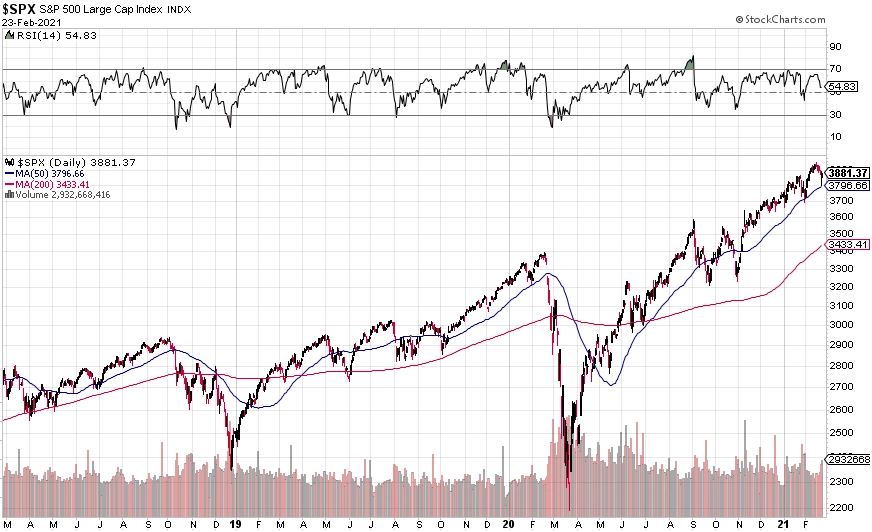

Hartnett vychází z únorového průzkumu mezi manažery velkých fondů. Dotazování probíhalo již v době růstu výnosů amerických vládních dluhopisů, nicméně například 10leté výnosy vystoupaly do blízkostí 1,4 % až později. Velice zajímavý tak bude březnový výsledek stejného dotazování, kde již manažeři budou moci plně reagovat na v současnosti nejdiskutovanější tržní protivítr.

Trh v každém případě čeká ve stále větší míře rychlé nastartování hospodářství po dlouhé sérii lockdownů. S tím souvisí na jedné straně vysoká očekávání ohledně ziskovosti firem, zároveň se ale prudce zvyšují inflační očekávání. Investoři se (zatím) ve větší míře nelekají toho, že jsou v cenách akcií již zahrnuté velice optimistické výhledy. V únoru si jen 13 % manažerů myslelo, že je americký akciový trh již ve fázi bubliny, přes polovinu oslovených se vyjádřilo o stavu burz jako o "býčím trendu v pokročilé fázi", 27 % manažerů považuje růst cen akcií teprve za začínající.

Nepřekvapí proto, že hotovost je nadále vnímána jako zbytečná brzda portfolií. Alokace do hotovosti a krátkodobých bezpečných dluhopisů byla v únoru nejnižší za osm let. Váha akcií byla třetí nejvyšší za poslední dekádu, ochota riskovat pak byla nejvyšší v historii.

Samotná Bank of America sestavuje na základě dat z trhu indikátor býčí a medvědí nálady. V únoru byl na 7,7 bodu, přičemž 8 bodů je hladina, která pro stratégy z banky vysílá prodejní signál (býčí extrém). Vedle nadšení drobných investorů tak na trhu panuje optimismus i na úrovni profesionálních manažerů.

Prostředí, ve kterém jako kdyby nebyl důvod pro sesun cen akcií, je podezřelé nejen zapřisáhlým skeptikům, nálada na (americkém) akciovém trhu i samotné ceny opravdu mají kam klesat. Zda budou vyšší výnosy dluhopisů "stačit" na výraznější korekci, uvidíme v dalších týdnech. Pro dlouhodobé investory nakupující pravidelně by to nemělo mnoho znamenat, pro krátkodobější obchodníky by ale případný nárůst volatility otevřel nové příležitosti.

Zdroj: Bank of America

Aktualita pro rok 2026

Aktuality