Akcie: Co když vyšší výnosy dluhopisů nejsou až takový problém?

Únorové oslabení akcií a přesun peněz investorů z růstových technologických akcií do více cyklických sektorů mělo podle komentářů ve finančních médiích jeden společný jmenovatel, a sice rostoucí výnosy vládních dluhopisů. Na trzích ale nebývají věci tak jednoduché.

Historie není předobrazem budoucnosti, ukazuje ale, že jeden faktor (vysoké výnosy dluhopisů) jako vysvětlení vývoje na trzích neobstojí. Podívejme se na pár příkladů.

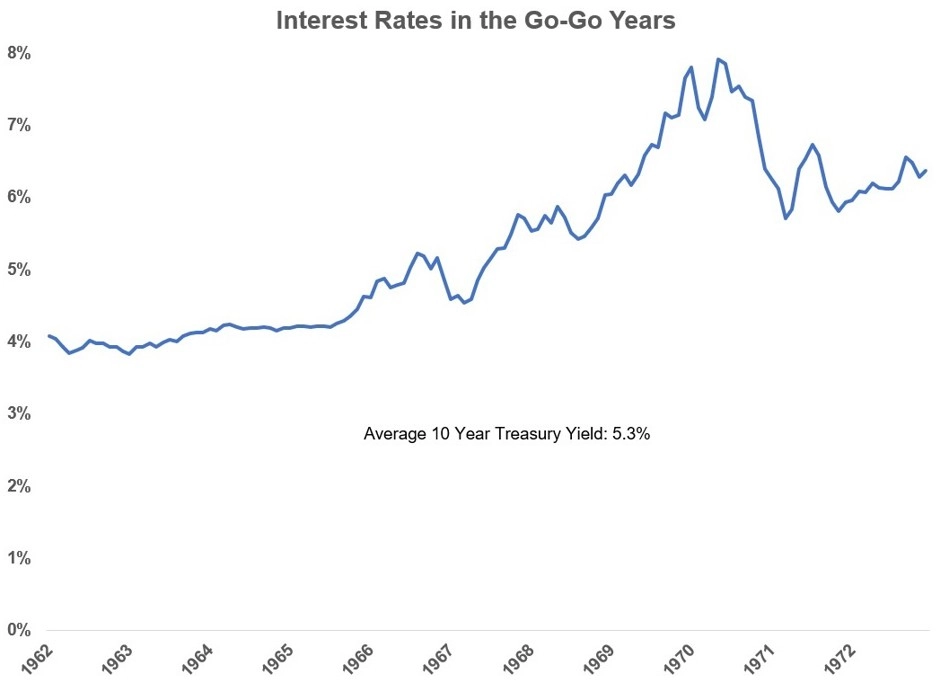

Po Velké depresi se na burzu nikdo moc nehrnul, aktivita obchodníků uvadala, a pak přišla válka. Po ní ale přišel boom a generační výměna prospěla i akciovému trhu. Postupný růst se přelil v 60. letech v něco, pro co se ustálilo označení Go-Go léta. Růstové tituly byly opět v oblibě. Pak ale přišel prudký medvědí trend (1968-1970) a index S&P 500 spadl o 36 %.

Konec Go-Go let vrhl investory do náruče velkých titulů, pro něž se vžilo označení Nifty Fifty. Firmy jako McDonald's, Walt Disney, Xerox nebo Polaroid se tak postupně obchodovaly na nebývale vysokých valuacích, P/E se nezřídka vyhouplo na 60-80. Stačilo tedy pár let, aby se investoři od spekulativních růstových titulů přesunuli do pozic v předražených blue chips.

Jak Go-Go léta, tak éra Nifty Fifty přitom nastaly v době, kdy se výnosy 10letých vládních dluhopisů USA převážně zvyšovaly. A inflace jakbysmet.

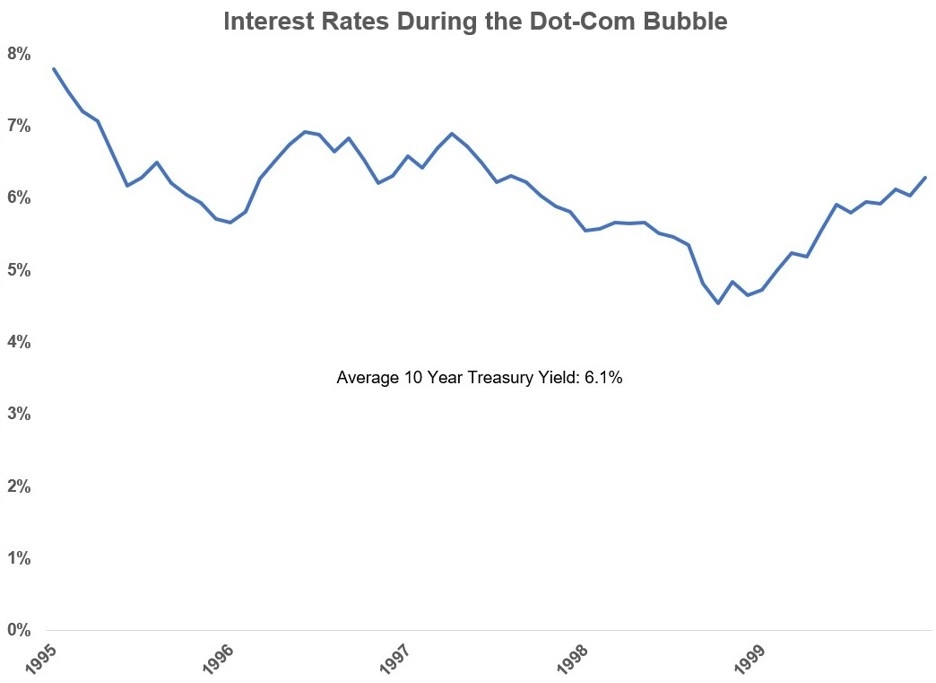

Výnosy byly vysoké i v době narůstající internetové bubliny v druhé polovině 90. let.

Investoři jsou možná v současnosti rozmazlení minimálními sazbami v době po finanční krizi. Ano, ale je dobré vědět, že v 60., 70. i 90. letech jejich otce a dědy ke spekulativním nákupům přimělo něco jiného, protože tehdy sazby zkrátka nízké nebyly.

A není to jen případ akciového trhu. Třeba americké nemovitosti zdražovaly na začátku milénia při úrovni cen hypoték, na jaké s láskou vzpomínají bankéři, ne spotřebitelé. K bublině na realitním trhu nebylo potřeba nízkých sazeb, stačily pochybné standardy hodnocení kreditního rizika.

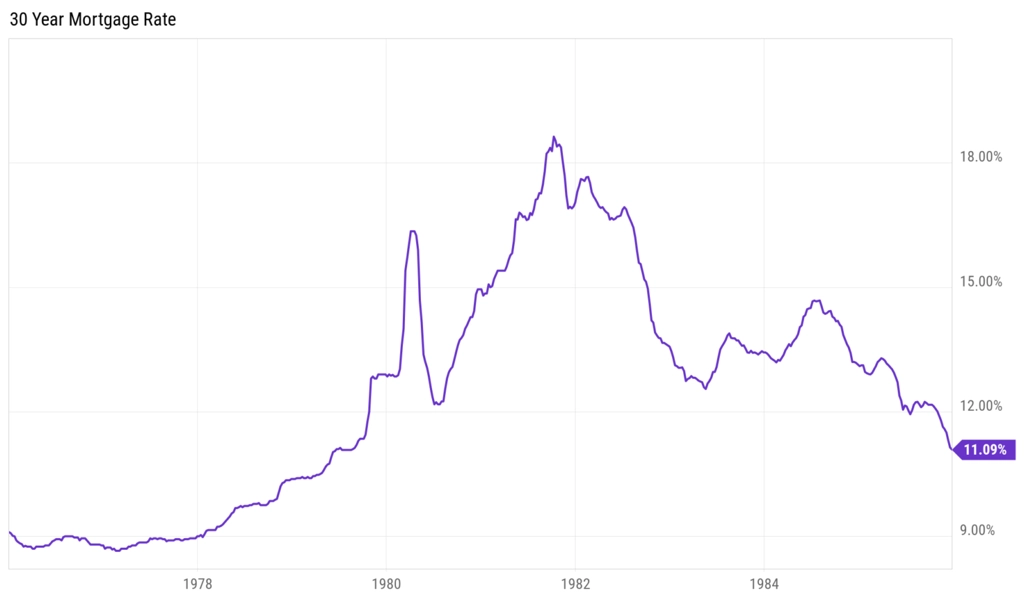

A nebyl to první příklad rychlého růstu cen nemovitostí (pravda, v době výrazně vyšší inflace) v USA v době daleko dražších hypoték, než na jaké jsme v posledních letech zvyklí. Od poloviny 70. do poloviny 80. let americké domy zdražily nominálně o 130 %.

Sečteno a podtrženo, na sazbách a výnosech záleží, ne že ne. Není ale možné je chápat jako jediný faktor, kterým lze vysvětlit vývoj cen na trzích. Do hry vstupuje (prakticky nekonečná) řada dalších věcí, které mají vliv na investory v rámci jejich rozhodování o alokaci kapitálu – demografie, poptávka, vztah k riziku, zkušenosti, (geo)politika a tak dále. A s touto vědomostí je potřeba číst i všechny rychlé tržní komentáře.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality