Proč americké akcie (ještě) nejsou v bublině?

Ceny amerických akcií (a nejen těch) jsou vysoké a většina ukazatelů ocenění prozrazuje, že jsou akcie ve vztahu k fundamentům firem mnohdy až extrémně nadhodnocené. Akciový trh ale živí spoustu lidí, mimo jiné i těch, kteří mají na navštívenkách logo Goldman Sachs. A tak nepřekvapí, jak v této velké investiční bance vnímají téma možné americké akciové bubliny.

Před pár týdny jsme na webu shrnovali analýzu Raye Dalia z Bridgewater Associates, ve které tento slavný investor vysvětlil, že je sice akciový trh blíže bublině než před rokem (to ani není divu), ale stále má daleko ke stavu z let 1999-2000. Goldman Sachs na to jde o něco méně kvantitativně – i když i na to by měla celkem (všeho)schopné týmy expertů –, jde spíše po charakteristikách bublin jako takových.

Co tedy podle banky mají všechny spekulativní bubliny víceméně společné?

- Mimořádný nárůst cen a extrémní ocenění;

- investoři přijímají za své nové metody valuace (ze kterých dané aktivum nevychází jako tak drahé);

- růst koncentrace zájmu investorů na užší spektrum aktiv;

- vysoká míra spekulace a zběsilé přesuny peněz investorů;

- levné úvěry, nízké sazby a nárůst využívání finanční páky;

- boom aktivity samotných firem (akvizice, odkupy akcií, IPO, …);

- řeči o nové éře a významu (technologických) inovací;

- pozdní růstová fáze hospodářského cyklu;

- rostoucí výskyt různých účetních skandálů a dalších porušování pravidel.

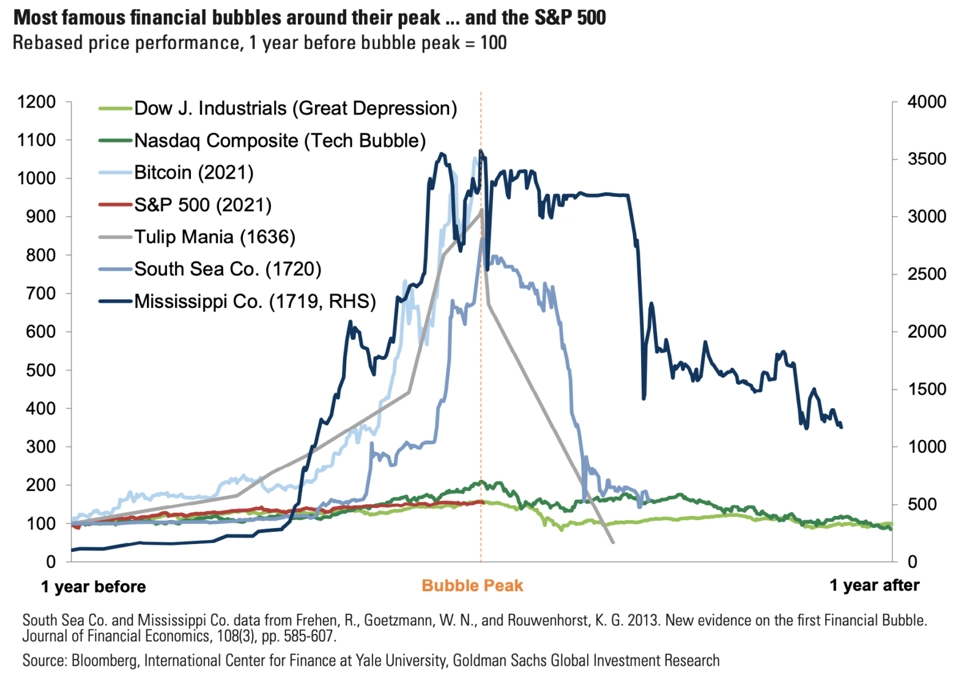

Goldman Sachs skrze tyto své charakteristiky bubliny dospívá k názoru, že jsou sice na americkém akciovém trhu oblasti, které jsou opravdu nadhodnocené, ale ke klasické, plně nafouknuté bublině má trh jako celek daleko.

Investoři by měli jistě téma posoudit sami, s tak obecnou formulací se ale dá bez obav souhlasit, byť právě mnohé ukazatele ocenění celého trhu, nikoli jen jeho segmentů, jsou již skutečně vysoko nad průměry, mnohdy bezprecedentně. Mimochodem, bitcoin v tomto směru nechává americké akcie v posledním roce daleko za sebou, jakkoli v jeho případě je snaha o ocenění podle jakýchkoli zavedených modelů prakticky marná.

Zdroj: Goldman Sachs, Ritholtz.com

Aktualita pro rok 2026

Aktuality