Burzovní kalendář (7. 6. - 11. 6. 2021)

Druhý červnový týden přinese měnověpolitické zasedání Evropské centrální banky. Z makroekonomických zpráv zaujme hlavně americká inflace za květen nebo indexy ekonomické nálady ZEW pro Německo a eurozónu. Kvartální hospodářské výsledky pak zveřejní mimo jiné americká "meme" společnost GameStop.

Ohlédnutí

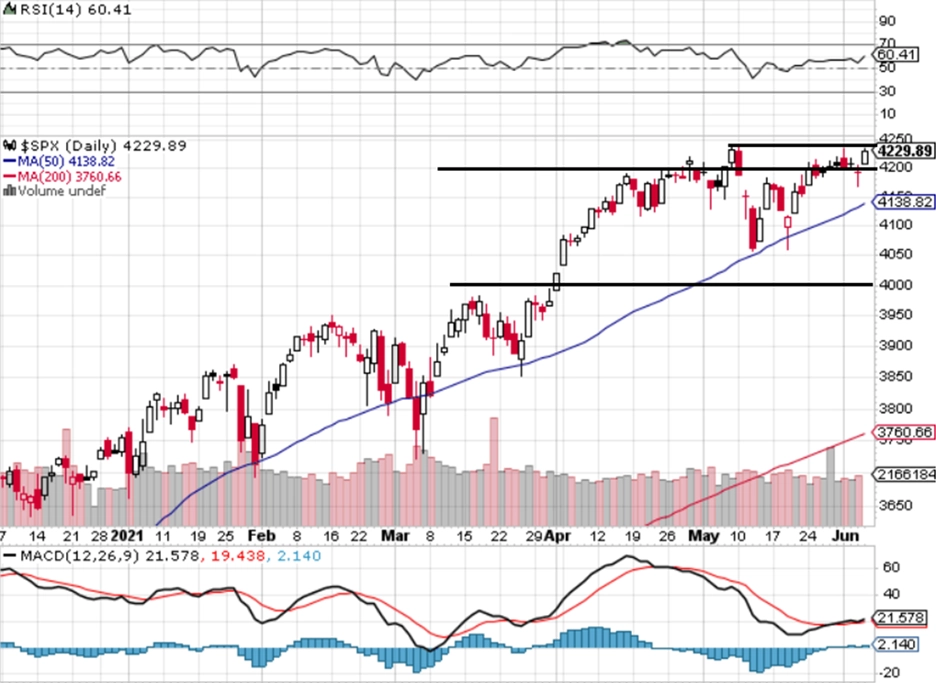

Akcie ve Spojených státech i v Evropě v uplynulém týdnu zpevnily. V USA si index Dow připsal 0,66 %, širší S&P 500 se zvýšil o 0,62 % a převážně technologický Nasdaq Composite posílil o 0,48 %. Celoevropský index STOXX Europe 600 za týden vzrostl o 0,80 %, německý DAX posílil o 1,11 %, britský FTSE 100 přidal 0,66 % a francouzský CAC 40 získal 0,49 %. Akcie na pražské burze za týden podle indexu PX zdražily o 1,3 %.

"První červnový týden byl v pondělí poznamenán svátky na několika významných trzích včetně USA, což výrazně ovlivnilo likviditu. V průběhu týdne pak trhy zaujala informace z Fedu o možném ústupu z nákupů firemních dluhopisů. Samozřejmě centrální bankéři ujišťovali, že se nejedná o zahájení úvah o možném snižování kvantitativního uvolňování či změně měnové politiky," napsal analytik Milan Vaníček z J&T Banky.

Z ekonomických údajů se investoři zaměřili na indexy nákupních manažerů, inflaci, nezaměstnanost a maloobchodní tržby v eurozóně a v Německu a dále na americkou nezaměstnanost. V ekonomice Spojených států mimo zemědělství v květnu vzniklo asi 559 tisíc pracovních míst. Analytici čekali přírůstek asi 650 tisíc míst po vzniku přibližně 278 tisíc míst v dubnu (revidováno z 266 tisíc). Celková míra nezaměstnanosti se snížila na 5,8 %, čekal se pokles na 5,9 % z dubnových 6,1 %.

Do výsledkové sezóny ve Spojených státech přispěly například společnosti Zoom Video Communications, Hewlett Packard Enterprise, JM Smucker nebo Broadcom, v Evropě CD Projekt nebo Wizz Air Holdings a Rémy Cointreau. Na pražské burze výsledky za letošní první čtvrtletí představila Kofola ČeskoSlovensko.

"Relativní klid na trzích rušily tento týden akcie amerického řetězce kin AMC. Zejména menší investoři je totiž vzali útokem a jen v rámci týdne vzrostla hodnota firmy na dvojnásobek. Od začátku roku posilují akcie AMC o 2 500 %, a to právě zejména díky retailovým investorům, kteří vlastní zhruba 80 % akcií v oběhu. Vedení společnosti ostatně pochopilo, jak s retailovými investory (často z řad nováčků na trhu) pracovat. Každý akcionář tak má nově nárok na výhody, mezi které patří třeba i popcorn zdarma. Neobvyklá forma dividendy ve výsledku 'nové investory' zajímá více, než jak je firma ohodnocena ve srovnání s konkurencí, případně co pro ně znamená, když společnost vydává nové akcie," napsal Martin Luňáček z české robo-advisory platformy Portu.

"Zatímco na začátku roku se zdálo, že takzvané meme akcie jsou jen fází, kterou si akciový trh prochází, po půl roce to vypadá, že jde o trend, který tu zkrátka bude. Kromě AMC posilovaly i další oblíbené akcie, jako jsou GameStop nebo BlackBerry. Volatilita je u těchto titulů extrémní a na rozdíl od 'nudného růstu trhu' nabízí možnost, jak rychle vydělat (a prodělat) peníze. S investováním to ovšem nemá mnoho společného, podobné obchody je potřeba vnímat čistě jako spekulaci," dodal Luňáček.

"Cena ropy v uplynulém týdnu vyrostla na nejvyšší hodnotu od začátku pandemie. Pomohla tomu schůzka členů OPEC, kteří se dohodli na dalším uvolňování omezení dodávek ropy, a naznačili tak, že počítají s rostoucí poptávkou. Právě poptávka po ropě přitom klesla minulé jaro až na dno. Na chvíli dokonce i pod něj, když cena futures kontraktů zamířila do minusu. Zdálo se, že do aut a letadel kvůli pandemii dobrých pár let nenastoupíme, rychlejší oživení ekonomiky ovšem přineslo i oživení pro ropu, bez které (zatím) nedokážeme žít. Jen tento rok tak podražila o 42 %!" upozornil také Martin Luňáček.

Výhled

V příštím týdnu se investoři zaměří především na měnověpolitické zasedání Evropské centrální banky, které by nemělo přinést výraznější překvapení. "Nelze však vyloučit, že se už začnou ozývat hlasy některých zemí, aby se ECB více věnovala problematice inflace. Tyto zmínky by mohly mírně znervóznět trh, ale nedomníváme se, že by ECB něco měnila na své současné uvolněné měnové politice," napsal Milan Vaníček z J&T Banky.

Z ekonomických dat se investoři v nadcházejícím týdnu zaměří na čínskou obchodní bilanci a inflaci, německé tovární objednávky, průmyslovou výrobu a obchodní bilanci, japonský HDP, indexy ekonomické nálady ZEW pro Německo a celou eurozónu, HDP eurozóny, americkou obchodní bilanci, americkou inflaci nebo britskou průmyslovou výrobu a obchodní bilanci.

V dubnu míra meziroční inflace v USA vystoupila na 4,2 %, nejvyšší úroveň od září 2008. V březnu byla inflace 2,6 %. Za růstem cen stojí především vysoká poptávka v souvislosti s ústupem pandemie. Za rychlým dubnovým růstem cen je i fakt, že ve stejném období loni byla inflace velmi nízká, protože pandemie způsobila rozsáhlé uzavírání americké ekonomiky. Meziroční srovnání proto bude zkreslovat skutečnou situaci ještě několik měsíců.

Americká centrální banka a ekonomové předpokládají, že trend rostoucích cen se v průběhu letošního roku ustálí kolem dvouprocentního tempa. Pohyboval by se tak poblíž inflačního cíle Fedu, který už předem signalizoval, že na růst cen teď nebude reagovat. Někteří ekonomové ale tento přístup kritizují a argumentují zdražováním surovin a problémy v mezinárodních dodavatelských řetězcích.

"Inflace v ČR podle našeho odhadu v květnu zůstala mírně nad 3 %, když nadále působil výrazný meziroční růst cen pohonných hmot. Jádrová inflace by měla po otevření obchodů a služeb v meziměsíčním vyjádření mírně zrychlit, její vývoj je však spojen s velkou mírou nejistoty. Tuzemská průmyslová produkce a maloobchodních tržby v dubnu pravděpodobně meziměsíčně vzrostly, když pomohlo mírné rozvolnění protiepidemických restrikcí. Konečný odhad vývoje evropského HDP v prvním čtvrtletí by podle nás mohl přinést nepatrnou vzestupnou revizi ukazující na mezičtvrtletní pokles ekonomiky o 0,3 %. Druhé čtvrtletí by již mělo být ve znamení růstu evropského hospodářství, což by měly potvrdit červnové indikátory Sentix a ZEW. Evropská centrální banka však zůstává hodně opatrná a ve čtvrtek nastavení měnové politiky rozhodně měnit nebude. Fed pak bude tento týden sledovat především tamní inflaci, která by podle našeho odhadu měla vzrůst bezmála k 5 %," shnrul makroekonomický výhled Martin Gürtler, analytik, z Komerční banky.

Hospodářské výsledky na Wall Street zveřejní společnosti Campbell Soup, Brown-Forman, RH nebo GameStop a v Evropě Industria de Diseno Textil či třeba voestalpine.

"Obávaný květen skončil pro index S&P 500 ziskem přes procento, větší volatilita byla jen pár dnů před jeho polovinou. Červen zahájily akcie také mírným vzestupem. Sázka na holubičí politiku Fedu se v době ožívání ekonomiky nadále vyplácí, obavy z inflace část ekonomů mírní tím, že jde o dočasný faktor. Téma pro další týdny a měsíce se zdá být jasné, neobjeví se ale něco nečekaného?" napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V noci na pondělí zveřejní Čína výsledek obchodní bilance a dopoledne se investoři zaměří na německé tovární objednávky a index důvěry investorů v eurozóně od společnosti Sentix.

V úterý nad ránem zveřejní Japonsko zprávu o HDP a výsledek obchodní bilance, dopoledne Německo přidá průmyslovou výrobu a eurozóna zprávu o HDP a změnu zaměstnanosti a ještě vyjdou indexy ZEW pro Německo a celou eurozónu. Odpoledne se pak investoři v USA zaměří na obchodní bilanci nebo report z pracovního trhu JOLTS.

V noci na středu na trh Čína pošle inflační statistiku, dopoledne Německo přidá obchodní bilanci a odpoledne USA zveřejní statistiku velkoobchodních zásob.

Ve čtvrtek bude hlavní událostí měnověpolitické zasedání Evropské centrální banky a v USA se investoři zaměří na inflaci, pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a bilanci federálního rozpočtu.

Pátek přinese v Evropě údaje o britské obchodní bilanci a průmyslové výrobě a německý index velkoobchodních cen a odpoledne v USA vyjde předběžný červnový index spotřebitelské důvěry Michiganské univerzity. Pátek bude také pro akcie Monety Money Bank posledním obchodním dnem s právem účasti na mimořádné valné hromadě, která bude 22. června rozhodovat o akvizici vybraných finančních aktiv skupiny PPF.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V týdnu bude zveřejněno velké množství českých indikátorů, z nichž nejdůležitější bude ve čtvrtek inflace za květen. Ta by již mohla naznačit, jakým směrem se po otevření obchodů a služeb vydaly spotřebitelské ceny, a vyplatí se tak sledovat nejen celkový růst, ale i jeho strukturu. Na celkovou meziroční inflaci nadále významně působil růst cen pohonných hmot, a ta tak pravděpodobně setrvala mírně nad třemi procenty. Vliv nízké srovnávací základny z loňského roku na meziroční růst cen u čerpacích stanic by však měl v květnu vrcholit a poté postupně slábnout. V opačném směru působila srovnávací základna na meziroční vývoj jádrové inflace, která v květnu podle našeho odhadu klesla z 3,4 % na 3,2 %. V meziměsíčním vyjádření se však růst jádrových cen podle nás zvýšil po sezónním očištění z 0,3 % na 0,5 %. Vliv mohlo mít právě výše zmíněné opětovné otevření ekonomiky, jehož vliv by měla tlumit skutečnost, že k němu došlo až zhruba v polovině měsíce. Samotná jádrová inflace je však spojena s větší mírou nejistoty, spotřebitelské ceny budou zřejmě po otevření obchodů a služeb vykazovat vyšší míru volatility. Regulované ceny a ceny potravin by měly oproti loňsku zůstat přibližně beze změny.

- V pondělí vyjdou indikátory informující o stavu české ekonomiky v dubnu. Zveřejněna bude průmyslová a stavební produkce a také bilance zahraničního obchodu. Průmyslová produkce začala v březnu opět meziměsíčně růst a v expanzi (oproti předchozímu měsíci o 1,5 %) podle našeho odhadu pokračovala také v dubnu. V meziročním srovnání by mělo dojít k oslnivému růstu o více než 50 %, když loni v dubnu ekonomika dosáhla svého dna a zavřen byl z velké časti právě i průmysl. Stavebnictví sice pravděpodobně stále zaostávalo za předkrizovou úrovní, ke zmírnění jeho meziročního poklesu by však mohlo pomoci oživení v oblasti inženýrského stavitelství dané vyššími vládními investicemi.

- V úterý budou zveřejněny tuzemské maloobchodní tržby, jejichž objem bez zahrnutí prodejů aut podle nás vzrostl v dubnu meziměsíčně o více něž 3 %. Pomohlo zrušení zákazu cestovat mezi okresy i vyšší spotřebitelská důvěra. Registrace aut však byly v dubnu slabší, a tržby za prodej automobilů tak pravděpodobně rostly meziměsíčním tempem nepřevyšujícím jedno procento. Mírné oživení domácí poptávky by se mělo podepsat i na nižším přebytku dubnového zahraničního obchodu.

- Ač duben přinesl rozvolnění ve smyslu mírnějších pravidel pro pohyb osob, obchody a služby zůstaly ještě zavřené, a tuzemská míra nezaměstnanosti podle metodiky MPSV se tak podle nás pohybovala poblíž 4 %.

- Měsíční indikátory bude pozorně sledovat hlavně Česká národní banka, která podle vyjádření svých představitelů váhá, zda zvýšit sazby již červnu, nebo až v srpnu. My si myslíme, že na zasedání 23. června zůstanou sazby ještě beze změny a k jejich prvnímu zvýšení dojde až v srpnu.

- O dění ze světa měnové politiky však tento týden nepřijdeme, ve čtvrtek totiž zasedá Evropská centrální banka. Ta pode nás ponechá nastavení měnové politiky beze změny a její komunikace by se měla nadále nést ve veskrze holubičím tónu. ECB bude pravděpodobně stále zdůrazňovat, že jakékoli úvahy o snižování množství nakupovaných aktiv jsou podle ní v tuto chvíli předčasné.

- Mimo ECB budeme na evropském kontinentu sledovat především červnové indikátory ekonomického sentimentu. Jak celoevropský Sentix, tak německý ZEW index by měly odrážet zlepšující se epidemickou situaci, zvyšující se proočkovanost populace a s tím související nižší míru restrikcí. Očekává se tak jejich růst.

- V růstu by měly pokračovat také německé tovární objednávky za duben.

- Zveřejněn bude i konečný odhad vývoje HDP v eurozóně v prvním letošním čtvrtletí, a to včetně struktury. Zde očekáváme revizi ve směru mírně lepšího vývoje, mezičtvrtletní pokles evropské ekonomiky by měl být revidován z -0,6 % na -0,3 %. Důvodem je zlepšení odhadu pro italskou ekonomiku a výrazný růst ekonomiky Irska (mezičtvrtletně o 7,2 %). Z hlediska struktury lze předpokládat, že za poklesem ekonomiky stála hlavně spotřeba domácností, na kterou působily silné restrikce převládající na začátku roku ve většině evropských států.

- Za oceánem bude stejně jako u nás nejdůležitějším číslem týdne inflace. Ta v dubnu vyskočila nad 4 %, když jsme byli svědky zejména výrazného nárůstu cen služeb poté, co došlo k jejich opětovnému otevření. V růstu inflace pravděpodobně pokračovala i v květnu, podle našeho odhadu vyšplhala až na 4,7 %.

Aktualita pro rok 2026

Doporučujeme

Aktuality