Burzovní kalendář (12. 7. - 16. 7. 2021)

Ve Spojených státech investoři čekají první sadu kvartálních hospodářských čísel velkých společností v čele s bankami a leteckým dopravcem Delta. Z makrodat se zaměří na inflaci v Německu, Británii, USA a eurozóně a pozorně budou podle očekávání sledovat také zprávy kolem narůstajícího rizika další vlny epidemie nemoci covid-19.

Ohlédnutí

Americké akcie v uplynulém týdnu zpevnily, evropské se ale na směru neshodly. V USA index Dow stoupl o 0,24 %, širší S&P 500 přidal 0,36 % a převážně technologický Nasdaq Composite se zvýšil o 0,43 %. Panevropský index STOXX Europe 600 za týden přidal 0,19 %, německý DAX zpevnil o 0,24 %, britský FTSE 100 ale klesl o 0,02 % a francouzský CAC 40 ztratil 0,36 %. Akcie na pražské burze za týden podle indexu PX zpevnily o 0,34 %.

Začátek prázdnin byl poznamenán nižší aktivitou. Ve Spojených státech byl obchodní týden o jeden den kratší (v pondělí zůstaly trhy zavřené po nedělním Dni nezávislosti) a na pražské burze se poprvé obchodovalo až ve středu (v pondělí se připomínal Den slovanských věrozvěstů Cyrila a Metoděje, v úterý Den upálení mistra Jana Husa).

Z ekonomických dat se investoři zaměřili na finální červnové indexy nákupních manažerů v sektoru služeb, německé tovární objednávky, průmyslovou výrobu a obchodní bilanci, maloobchodní tržby v eurozóně, indexy ZEW pro Německo a eurozónu, čínskou inflaci nebo britskou průmyslovou výrobu, obchodní bilanci a HDP. Do výsledkové sezóny ve Spojených státech přispěly například společnosti Levi Strauss & Co a Accolade a v Evropě mimo jiné Industrivärden nebo Chr Hansen Holding.

Evropská centrální banka v přezkumu své měnové strategie zvýšila inflační cíl pro střednědobý horizont na dvě procenta. Cíl je symetrický, což znamená, že odchylky směrem dolů i nahoru od cíle jsou stejně nežádoucí. Dosud měla banka inflační cíl stanovený těsně pod dvěma procenty, což bylo podle některých analytiků zavádějící. ECB v tiskové zprávě rovněž uvedla, že se bude podílet na boji proti změnám klimatu. Analytik ze společnosti CYRRUS Tomáš Pfeiler se domnívá, že úpravu inflačního cíle lze interpretovat jako příklon ECB k dlouhodobě uvolněné monetární politice a že centrální banka ještě delší dobu tempo nákupů aktiv nesníží.

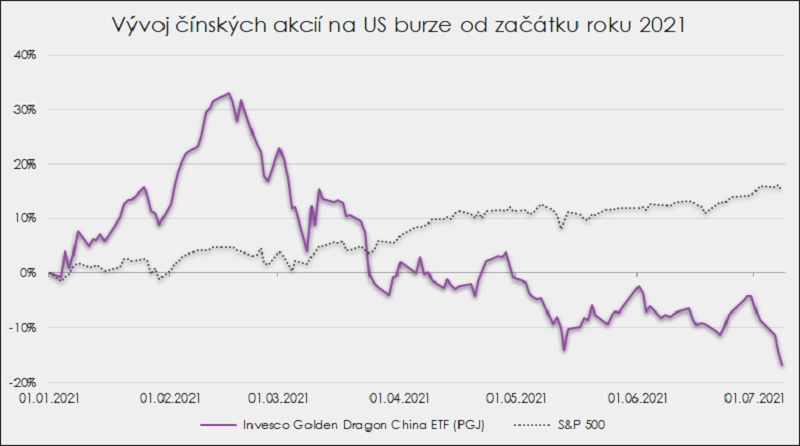

Na newyorskou burzu vstoupil čínský provozovatel alternativní taxislužby Didi Global, a to navzdory žádosti čínských úřadů o odklad kvůli obavám o národní bezpečnost v souvislosti s množstvím dat, jimiž společnost disponuje. Rebelie se neobešla bez trestu a čínské úřady zahájily vyšetřování firmy. To doprovází i smazání aplikace z příslušných obchodů. Po úspěšném IPO tak zamířily akcie Didi dolů.

"Čínští regulátoři tak pokračují v boji proti nadnárodním technologickým gigantům, které se jim nedaří držet pod kontrolou. Posvítit si proto chtějí také na právní kličku, díky které mohou čínské společnosti vstupovat na americké burzy. To by znamenalo problém nejen pro čínské firmy, ale i pro některé americké banky, které si z jejich dostávání na zámořskou burzu udělaly lukrativní byznys. V ohrožení je přes dva biliony dolarů v podobě akcií zhruba 250 čínských podniků, se kterými se na Wall Street obchoduje. Řada z nich v reakci na nejnovější informace prudce klesá. Od poloviny února klesl ETF sledující tyto firmy skoro o 40 %," upozornil Martin Luňáček z české robo-advisory platformy Portu.

zdroj: Portu

Zveřejněn byl také zápis z posledního měnověpolitického zasedání americké centrální banky. Podle něj se většině představitelů Fedu zdá, že další zásadní pokrok v ožívání ekonomiky zatím nenastal. Pro případ inflace nebo jiného rizika ovšem chtějí být připraveni. Ekonomové podle ankety agentury Reuters očekávají, že Fed ohlásí strategii snižování nákupů aktiv v srpnu nebo v září. První snížení objemu nákupů podle nich přijde začátkem příštího roku.

Výhled

Příští týden se ponese ve znamení rozbíhající se výsledkové sezóny za druhé čtvrtletí v USA. Čísla na trh pošlou velké banky nebo aerolinky Delta Air Lines a pojišťovnická skupina UnitedHealth Group. O nastavení měnové politiky také budou jednat centrální banky Kanady, Japonska a Nového Zélandu, ani v jednom případě se ale nečeká změna v nastavení úrokových sazeb. Náladu na trzích bude vedle hospodářských čísel zřejmě ovlivňovat rovněž dění kolem pandemie covidu-19, a to hlavně ve spojitosti s opětovným růstem počtu nově infikovaných kvůli delta variantě koronaviru.

"Celkově se u akcií stále posouváme výše, protože investoři hledají instrumenty, které jim přinesou vyšší zhodnocení, než je míra inflace. A nemáme na mysli jen inflaci oficiálně počítanou, ale inflaci cen reálných aktiv nebo věcí běžné spotřeby. Ano, na trhy - zvláště akciové - může dorazit korekce. I nyní o prázdninách. Přijdou spekulace, že Fed zvýší sazby dříve, že centrální banky ustoupí od aktivního podporování finančních trhů, a na chvíli se ceny finančních aktiv propadnou. Kdy to bude, nedokážeme říci. Ale bude to příležitost pozice do portfolií dokoupit, protože v dlouhém období díky růstu technologického pokroku, růstu bohatství celé společnosti a také díky centrálním bankám a jejich politice nízkých úrokových sazeb ceny akcií nadále porostou," napsali analytici z J&T Banky.

Z ekonomických dat se investoři v nadcházejícím týdnu zaměří na německou, britskou, americkou a evropskou inflaci, průmyslovou výrobu v eurozóně a Číně, britskou nezaměstnanost či americkou průmyslovou výrobu a spotřebitelskou důvěru.

Výsledková sezóna za druhé čtvrtletí na Wall Street přinese kvartální hospodářská čísla finančních domů JPMorgan Chase, Goldman Sachs, Wells Fargo, Bank of America, Citigroup nebo Morgan Stanley a dále firem PepsiCo, Delta Air Lines či UnitedHealth Group. V Evropě se výsledky pochlubí telekomunikační podnik Telefonaktiebolaget LM Ericsson.

Americký akciový trh je na rekordu a investoři se chystají na první týden nabitý hospodářskými výsledky velkých veřejně obchodovaných firem v čele s bankami. Analytici varují, že vzhledem k optimistickým očekáváním nemusí trhu stačit ani mírné překonání odhadů na úrovni (růstu) zisků a tržeb. Do burzovní hry také ve stále větší míře vstupuje riziko další vlny epidemie covidu-19, jež ale na druhé straně vyvažuje na to navazující optimismus ohledně pokračující masivní podpory ze strany Fedu. Vlastně nic nového.

Výhled pro jednotlivé dny

V pondělí zveřejní Japonsko zprávu o strojních objednávkách a index výrobních cen a k jednání, kterého se zúčastní také americká ministryně financí Janet Yellenová, se sejde Euroskupina.

V noci na úterý odtajní Čína výsledek obchodní bilance, dopoledne přidá Německo inflační statistiku a odpoledne, respektive večer zveřejní zprávu o inflaci a bilanci federálního rozpočtu Spojené státy.

Ve středu nad ránem skončí měnověpolitické jednání novozélandské centrální banky. Dopoledne bude patřit britské inflaci a průmyslové výrobě v eurozóně. Odpoledne se investoři zaměří na americkou výrobní inflaci a na výsledek měnověpolitického zasedání kanadské centrální banky. Večer ještě Fed odtajní pravidelnou situační zprávu o stavu americké ekonomiky zvanou Béžová kniha.

V noci na čtvrtek odtajní Čína zprávy o HDP, průmyslové výrobě a maloobchodních tržbách a Austrálie přidá data z trhu práce. Dopoledne bude patřit britské nezaměstnanosti a německému indexu velkoobchodních cen. Odpoledne se investoři v USA zaměří na index aktivity newyorského Fedu (Empire State index), indexy dovozních a vývozních cen, průmyslovou výrobu, index cen domů NAHB a na pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti.

V pátek nad ránem skončí měnověpolitické jednání japonské centrální banky. Dopoledne vyjdou zprávy o obchodní bilanci eurozóny a inflaci v zemích platících eurem a odpoledne Spojené státy přidají zprávy o maloobchodních tržbách a podnikových zásobách a předběžný červencový index spotřebitelské důvěry Michiganské univerzity.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky

- Ostře sledovanými ekonomickými ukazateli jsou poslední dobou míry inflace, které v průběhu koronavirové krize zaznamenaly vzestup ve většině zemí světa. Tento týden se dozvíme hodnoty za červen, a to hned pro několik ekonomik včetně té české. Tuzemská inflace, která bude zveřejněna v úterý, podle našeho odhadu klesla v meziročním vyjádření z 2,9 % na 2,6 %. Směrem dolů ji však pomohla především vyšší srovnávací základna loňského roku. V meziměsíčním vyjádření totiž podle nás došlo k nárůstu dynamiky spotřebitelských cen z 0,2 % na 0,4 % (po sezónním očištění z 0,1 % na 0,3 %). Podílel se na tom zejména rychlejší růst jádrové složky a odeznění předchozího poklesu cen potravin. Oproti loňsku by nicméně potraviny měly zůstat v průměru zhruba o procento levnější a jádrová inflace by měla v meziročním srovnání stagnovat na 3,1 %. Na meziroční růst spotřebitelských cen stále velmi silně působily také o přibližně pětinu vyšší ceny pohonných hmot, jejich vliv by již ale měl postupně slábnout. Celkově je však nutné přiznat, že o překvapení z hlediska tempa růstu cen, ať už spotřebitelských, nebo výrobních, není v současné nejisté době nouze. Posledním příkladem je červnová inflace v Maďarsku, která podle dat z minulého týdne stoupla z 5,1 % na 5,3 %, ač se očekával její pokles na 4,9 %.

- Inflace bude nejsledovanějším indikátorem také v USA. Meziroční růst amerických spotřebitelských cen podle nás v červnu nepatrně zpomalil z 5 % na 4,9 %. Na neobvykle vysokou dynamiku cen působily i v tomto případě především vyšší ceny u čerpacích stanic, ovšem nejen ty. V předchozích měsících jsme byli v USA svědky strmého nárůstu cen ojetých vozů (v dubnu a květnu se na meziměsíční inflaci podílely přibližně z poloviny), když na trhu z důvodu omezené produkce chyběly vozy nové. Ač pravděpodobně v červnu zůstaly ceny ojetin vysoké, k jejich dalšímu významnému růstu již nejspíše nedocházelo. Minimálně touto optikou se zdá být současná výrazná inflace v USA pouze dočasného charakteru, když vliv vyšších cen pohonných hmot bude, jak již bylo zmíněno i v případě ČR, ve zbytku roku pravděpodobně odeznívat a s obnovenou produkcí nových vozů by měly klesat rovněž ceny ojetin. Stejně tak v případě cen služeb nelze očekávat, že jejich vysoké růstové tempo, které jsme mohli sledovat krátce po opětovném otevření ekonomiky, přetrvá delší dobu. Za oceánem tento týden zveřejní také červnové maloobchodní tržby a průmyslovou produkci. Celkové maloobchodní prodeje nejspíše zaznamenají další meziměsíční pokles, který odhadujeme ve výši 0,3 %. Důvodem jsou zejména klesající prodeje nových vozů. Bez zahrnutí těchto prodejů by měly maloobchodní tržby oproti květnu vzrůst o 0,8 %. Pomoci by měly i útraty v opětovně otevřených restauracích, jež jsou v USA také zahrnovány do maloobchodních tržeb. V případě průmyslové produkce očekáváme mírné zpomalení meziměsíčního růstu z 0,8 % na 0,6 %.

- Stranou pozornosti globálních finančních trhů tento týden nezůstane ani Asie, když budou zveřejněny výsledky čínské ekonomiky za letošní druhé čtvrtletí. Meziroční růst tamního HDP podle našeho odhadu zpomalil z 18,3 % na 8,1 %. Dvouciferný údaj za první čtvrtletí je však navyšován skutečností, že Čína bojovala s koronavirem jako první a dna dosáhla na začátku loňského roku, přičemž poté již docházelo k poměrně rychlému ožívání. V mezičtvrtletním srovnání růst HDP podle nás v druhém čtvrtletí zrychlil na 1 % z 0,6 %. I tak však nepůjde o úplně oslnivý výsledek, když jsme v případě čínské ekonomiky zvyklí na vyšší čísla. Především soukromá spotřeba nebyla pravděpodobně tak vysoká, jak se původně čekalo. Souviselo to s výskytem lokálních ohnisek koronavirové nákazy. Dech však ztrácel také průmyslový sektor. Tento týden zveřejněné měsíční indikátory by měly ukázat, jak to s domácí poptávkou a výrobním sektorem v Číně vypadalo v červnu.

Aktualita pro rok 2026