Plusový i minusový akciový bod pro Goldman Sachs

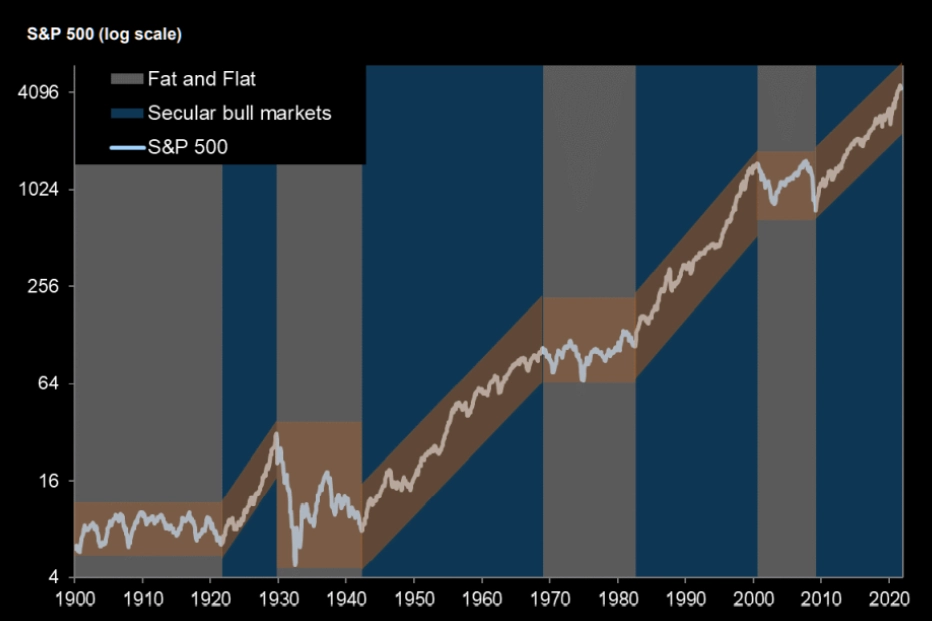

Podívejte se na dlouhodobý graf vývoje indexu S&P 500 z dílny Goldman Sachs. Dozvíte se z něj třeba i něco nad rámec historie cen amerických akcií.

Graf od Goldman Sachs ukazuje buď nepochopení toho, co je dlouhodobý býčí trend, nebo určitý "podprahový" optimismus ordinovaný klientům investujícím do akcií, ať již úmyslný, nebo neúmyslný. Jako kdyby ty akciové býčí trendy nebyly dost dlouhé.

Zapíchnout praporek startu býčího trhu hned na minimum předchozího "medvěda", to chce celkem kuráž. Ale není to jen byznys Goldmanů, většina mainstreamu zatvrzele omílala něco o začátku býčího trendu 9. března 2009, tedy na cenovém dně finanční krize (nebojte, i u nás takové články jistě najdete), rok co rok se pak mohlo mohutně slavit. Že index S&P 500 poprvé stoupnul nad přechozí rekord někdy v roce 2013, to si připomínají jen ti větší burzovní fajnšmekři (nebojte, i my jsme se k nim postupně zařadili).

Sekulární (dlouhodobé) růstové trendy pak snesou i nějaké to zakolísání o třicet procent, které přišlo v prvním kvartálu 2020 (nebo třeba na podzim 1987), ačkoli technicky vzato býčí trend má vzít zasvé, v tom s Goldman Sachs souhlasíme. Je zkrátka správné odlišit pokles o 20 % a více v rámci dlouhého období, během kterého ceny akcií vystoupají na několikanásobek, a obdobně hluboký sešup v době, kdy se trh po léta mrská na stejné cenové hladině.

Aktualita pro rok 2026

Doporučujeme

Aktuality