Americké akcie: Volatilita klesla a burzovní almanach je na straně býků, ocenění je ale stále vysoké

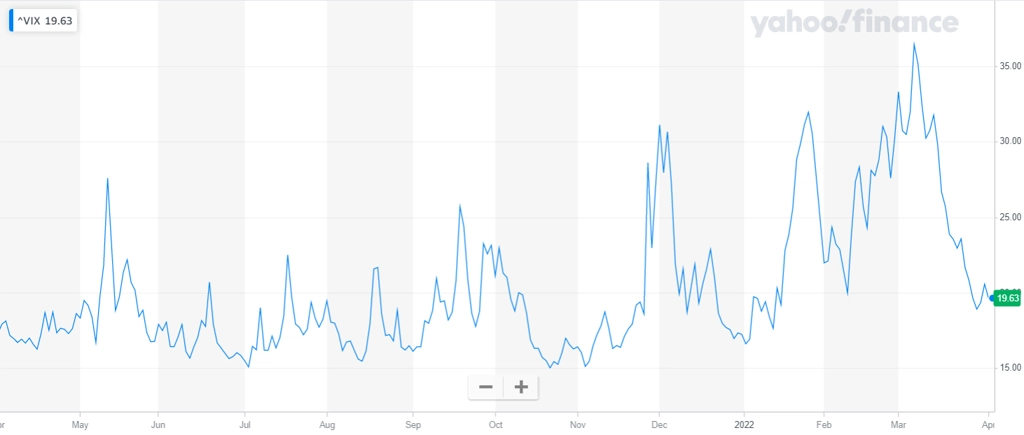

Index volatility VIX je pod 20 body a akciový index S&P 500 dokázal uplynulý týden uzavřít na zelené nule. Před startem výsledkové sezóny v USA, která by podle analytiků měla být silně ovlivněna vysokými cenami komodit a obecněji inflací, nejsou americké akcie v žádném případě levné, nejbližší kalendářní týdny jsou ale zároveň podle burzovního almanachu pro akcie jedny z nejúspěšnějších za celý rok.

Volatilita po dvojnásobném prudkém nárůstu během prvního kvartálu stihla směrem ke konci března klesnout. Index VIX, který vyjadřuje kolísavost amerického akciového trhu, klesl pod 20 bodů, tedy do pásma relativního klidu. Ukáže se být pouze zdánlivým?

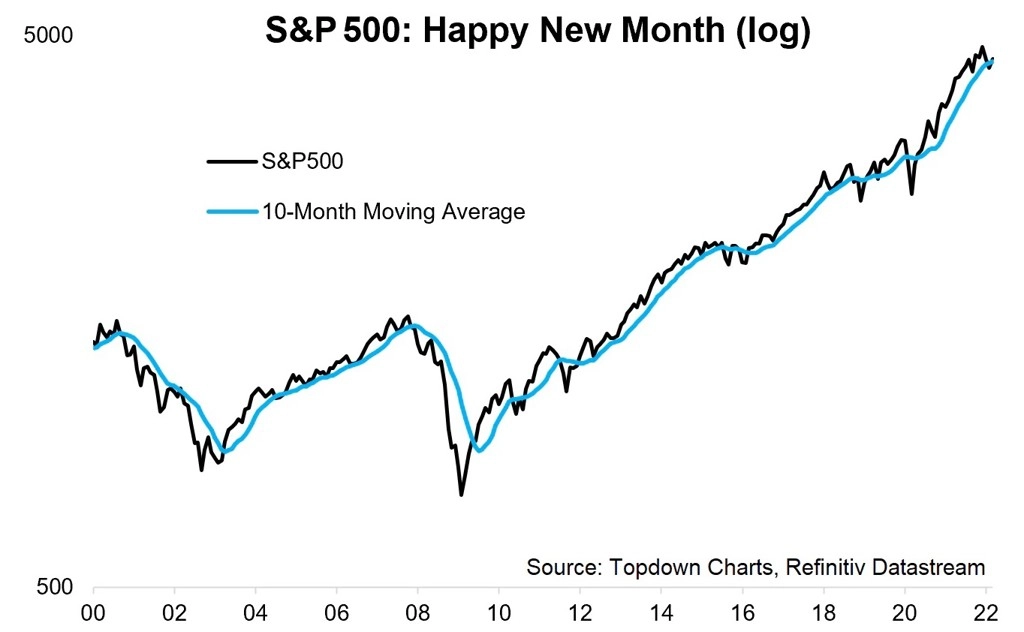

Akciový index S&P 500 se po poklesech během prvního čtvrtletí dokázal vrátit nad 10měsíční klouzavý průměr. Jde zhruba o podobnou hodnotu, jakou vyjadřuje častěji sledovaný 200denní klouzavý průměr. Z technického hlediska nepochybně dobré znamení, pod 200denním průměrem se totiž podle známého traderského úsloví "nic dobrého býčím směrem neodehrává".

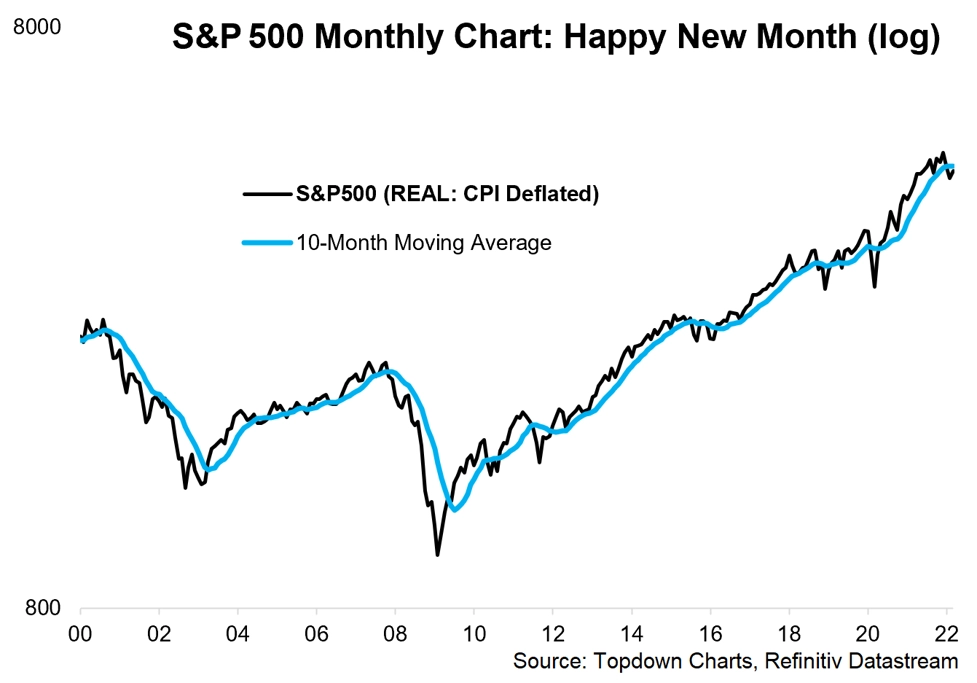

V době vysoké inflace nicméně stojí za zmínku, že právě o inflaci upravený index S&P 500 svůj 10měsíční průměr zatím nepokořil.

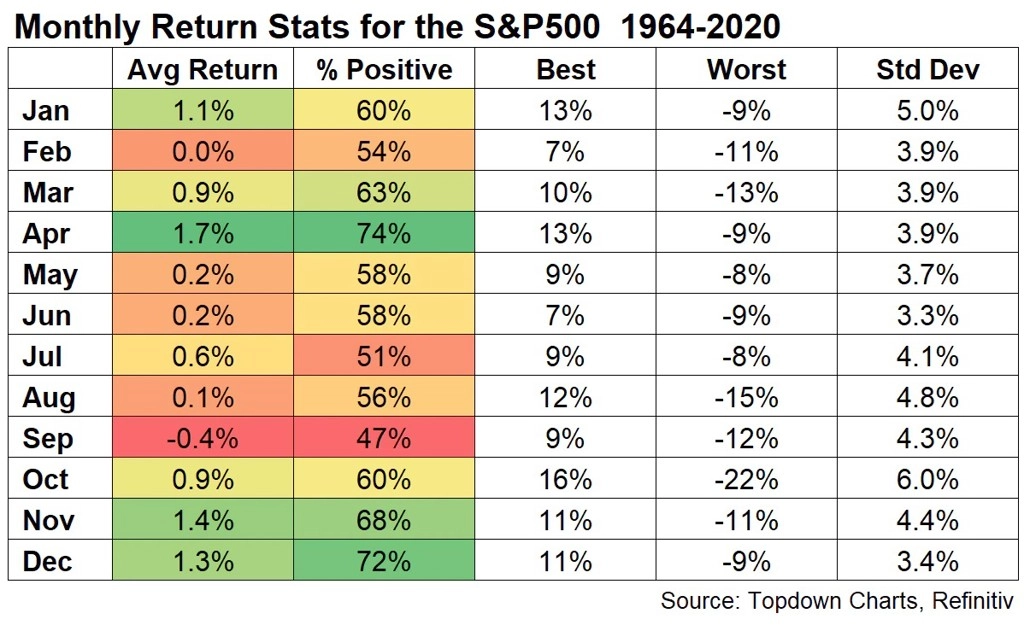

Obchodovat se podle následující tabulky zrovna nedoporučuje, nicméně historie hovoří jasně - duben je pro americké akcie mimořádně úspěšný měsíc. Zdaleka ne každý duben v historii byl ale na začátku cyklu zvyšování sazeb Fedu, v době inflace nad 7 %...

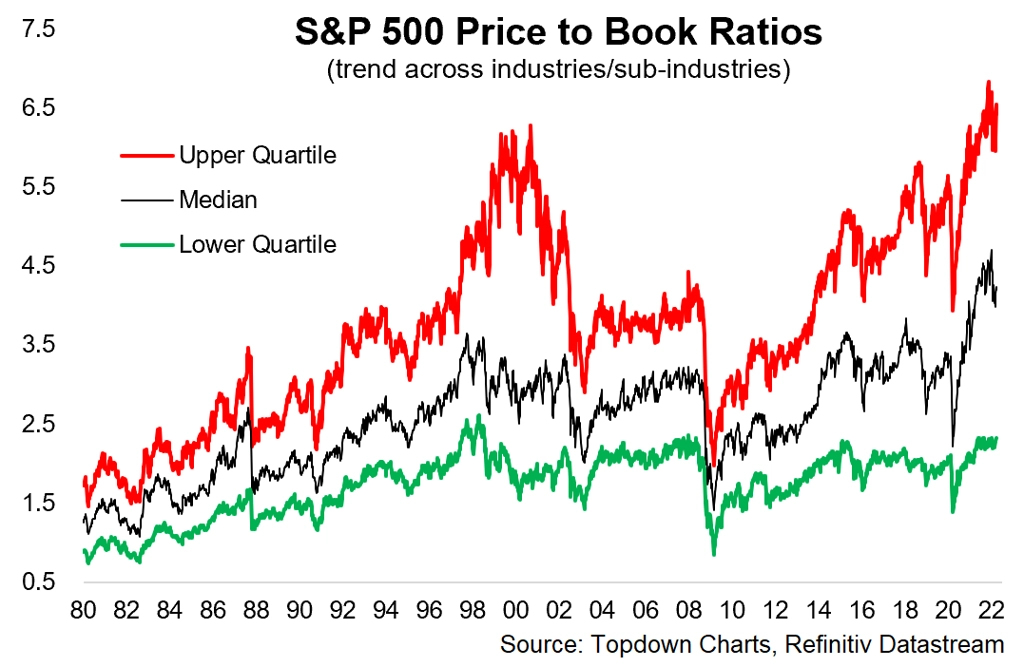

...a v době, kdy bylo ocenění akcií historicky výrazně nadprůměrné (a to je navzdory jistému zlevnění v posledních měsících stále hodně mírný výraz).

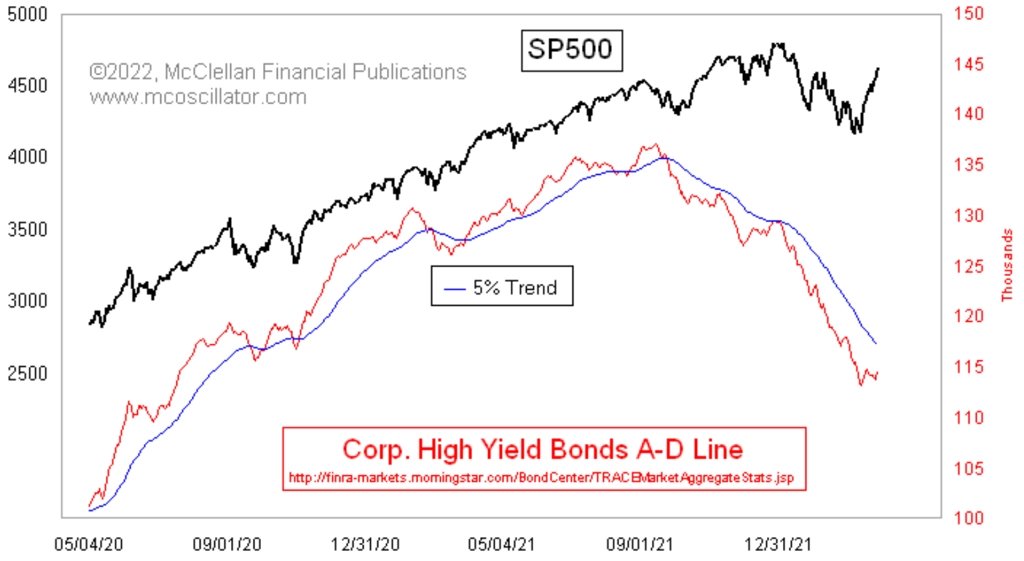

Finanční trhy jsou silně korelované a provázané. Bývá zvykem, že když se daří akciovému trhu, lze "dobrou náladu" pozorovat také na trhu s firemními dluhopisy. Na tom americkém přitom v současnosti poměr posilujících a ztrácejících emisí na žádný velký optimismus neukazuje. Pro akciové býky to může být varovné znamení.

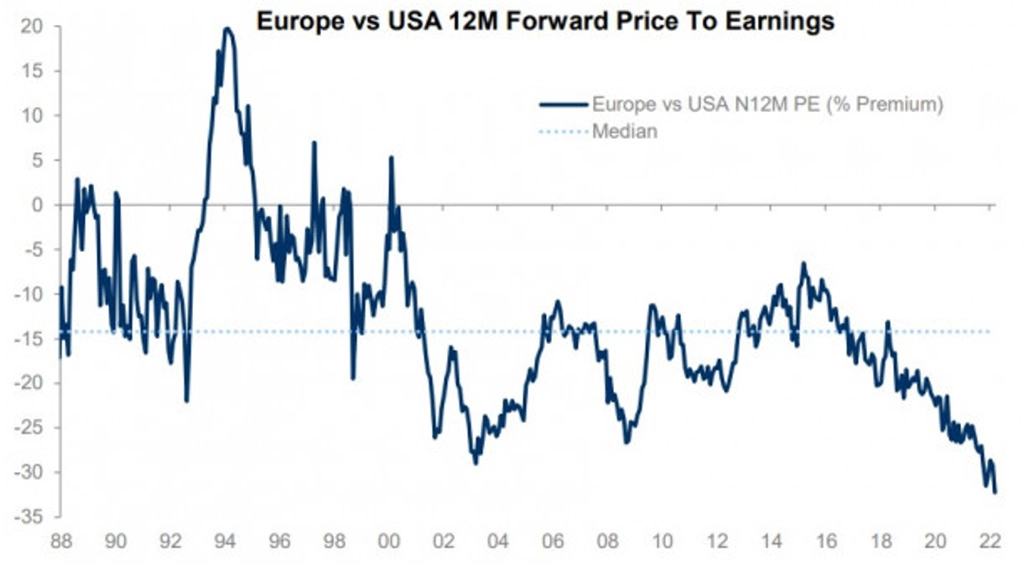

Kdo se při investování orientuje podle ocenění a snaží se na základě valuací nakupovat a prodávat, byl v uplynulých letech jistě mnohokrát zklamán, protože drahé akcie často dále překonávaly svou výkonností levnější konkurenci. To je dobré mít na paměti při pohledu na grafy srovnávající ocenění jednotlivých sektorů či regionů. Evropské trhy byly v době preference technologických růstových titulů ve stínu akcií z USA, a tak jejich relativní diskont narostl na nebývalou úroveň. V současnosti doléhá na Evropu samozřejmě silněji než na trhy v USA válka na Ukrajině, a tak se na situaci vlastně nic nemění. To, kdy se zablýská na lepší evropské akciové časy, je nyní zahaleno extrémní nejistotou.

Zdroj: TOPDOWN CHARTS, @McClellanOsc

Aktualita pro rok 2026