MANTA zpomaluje aneb Proč to nejhorší (nejen) na Nasdaqu může teprve přijít

Burza Nasdaq má za sebou nejslabší měsíc od finanční krize. Vedle makroekonomického vývoje (vysoká inflace a růst sazeb) a obecného odklonu od rizikových aktiv je v současnosti patrná i poměrně silná prodejní aktivita insiderů. Na velké technologické firmy navíc působí dvě významné medvědí síly.

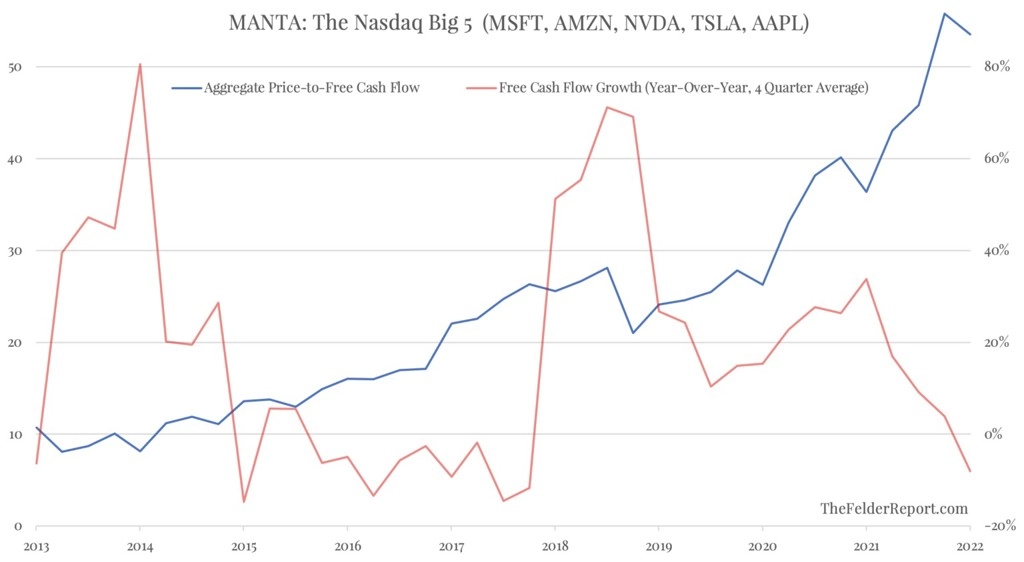

Volného cash flow již nepřibývá

Ještě na začátku dubna se pět největších titulů na Nasdaqu (říká se jim MANTA, protože jde o Microsoft, Amazon, Nvidii Teslu a Apple) obchodovalo za 55násobek svého agregátního volného cash flow (za 70násobek, když si odmyslíme různé akciové a opční programy odměn pro zaměstnance a managementy firem).

Tuto mimořádně vysokou úroveň by snad ještě šlo přijmout a tolerovat, kdyby ale v poslední době nezačalo volného cash flow lehce ubývat (a tedy ocenění dále růst). S takovou je totiž již tak extrémní ocenění dotčených firem opravdu jen sotva udržitelné.

Bilance Fedu bude klesat

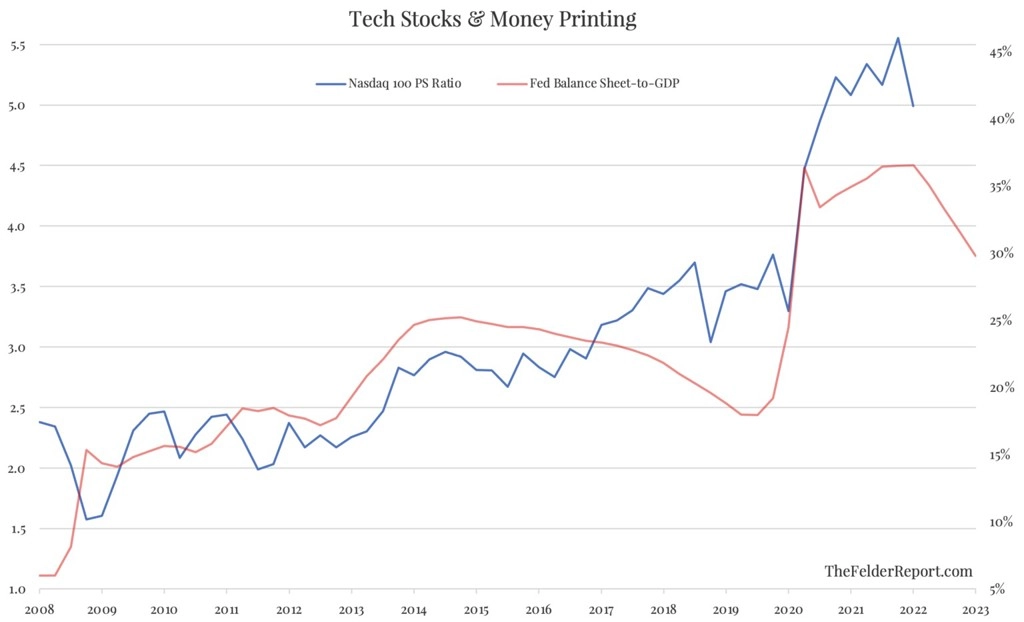

A to je jen polovina příběhu. Tu druhou po dlouhá léta psal Fed tím, že nafukoval svou bilanci, která s valuacemi na Nasdaqu dlouhodobě pozitivně koreluje. Mnozí se v uplynulých letech nebáli označovat náladu okolo velkých technologických firem v USA za mánii. Rozvaha americké centrální banky má ale začít v květnu poměrně svižně klesat, takže může vzít rychle zasvé i ten zbytek dobré nálady, který by snad ještě někde v technologickém sektoru přežíval.

Ubývání likvidity v celém systému (a nic jiného snižování bilance Fedu ve výsledku nemůže znamenat) je pro riziková aktiva velkým problémem. Výsledkem může být další silný tlak na pokles valuací. A navzdory tomu, že každá z velkých technologických firem je něčím specifická, lze obecně odhadovat, že silná podpora ekonomiky a její (snad částečně dočasné, nicméně hluboké) přenastavení v době pandemie vyvolaly dočasné zvýšení poptávky po produktech a službách technologických firem, v důsledku nějž je nyní trh v některých oblastech nasycen, a tak nelze čekat další tak silný růst tržeb těchto společností.

Vysoká inflace by pak měla držet na uzdě i případný optimismus akciových, ale třeba i kryptoměnových investorů ohledně toho, že Fed přece nenechá trhy krvácet a v případě potřeby opět otočí kormidlem měnové politiky směrem k většímu uvolňování. Když to vše budeme brát v potaz, je velice dobře možné, že je pokles valuací (a s nimi i cen) akcií v USA (netýká se to zdaleka jen technologického indexu) teprve ve své rané fázi.

Zdroj: The Felder Report

Aktualita pro rok 2026