Burzovní kalendář (4. 7. - 8. 7. 2022)

První ryze prázdninový týden bude ovlivněn státními svátky. V pondělí zůstanou zavřené trhy v USA a v úterý a ve středu se nebude obchodovat na pražské burze. Investoři budou nadále sledovat makroekonomická data v čele s německou průmyslovou výrobou a americkou nezaměstnaností a hodnotit jejich možný vliv na měnovou politiku.

Ohlédnutí

Uplynulý týden se obešel bez výraznějších kurzotvorných faktorů. Investoři vyhodnocovali nová data z ekonomiky, stále hlasitěji se skloňuje scénář stagflace. Výnosy vládních bondů v USA sice již citelně klesly z letošních maxim, ale kreditní spready se dále rozšiřují, což je nepříznivé znamení pro riziková aktiva v čele s akciemi.

První pololetí bylo pro akciové trhy nejslabší za dlouhá léta, v jeho závěru přitom začaly prudce ztrácet i komodity a na ně navázané firmy, jež jako téměř jediné dlouho těžily z prostředí ovlivňovaného vysokou inflací, válkou na Ukrajině a rostoucími sazbami.

Jeden z nejhorších kvartálů má za sebou bitcoin. Za poslední tři měsíce odepsal bezmála 60 %, nejvíce od roku 2011. Ke zklamání mnoha investorů nezafungoval jako diverzifikační prvek a následoval svým vývojem velkou část technologických titulů. Rozplynula se pohádka o digitálním zlatu, nebo je nyní nejlepší nákupní příležitost za poslední roky?

Zázraky letos nepředvádí ani zlato opravdové, od kterého to někteří také jistě čekali. První pololetí zakončilo prakticky na (dolarové) nule, a to vysoké inflaci, válce a nejistotě navzdory. Ostatní drahé kovy dopadly podobně. Rostly naopak ceny energetických komodit a zemědělských surovin.

Rusko je po více než sto letech v defaultu. V noci na pondělí 27. června vypršela lhůta, během které mělo Rusko možnost splatit úroky z cizoměnových dluhopisů v hodnotě zhruba 100 milionů dolarů. Platební neschopnost země je ale spíše symbolická, Rusko totiž zahraniční investory vyplatit chce, z důvodu sankcí ze strany Západu je ale narušen platební styk, a v praxi tak nemá jak. Státní bankrot v pravém slova smyslu se tedy nekoná, do ruské ekonomiky proudí příjmy z exportu energií a o kolapsu ekonomiky jako takové zatím nemůže být řeč.

Za celý týden všechny tři hlavní akciové indexy v Americe klesly (Dow -1,28 %, S&P 500 -2,21 %, Nasdaq Composite -4,13 %), stejně tak v mínusu uzavřely trhy v Evropě, konkrétně STOXX Europe 600 -1,40 %, německý DAX -2,33 %, britský FTSE 100 -0,56 % a francouzský CAC 40 -2,34 %.

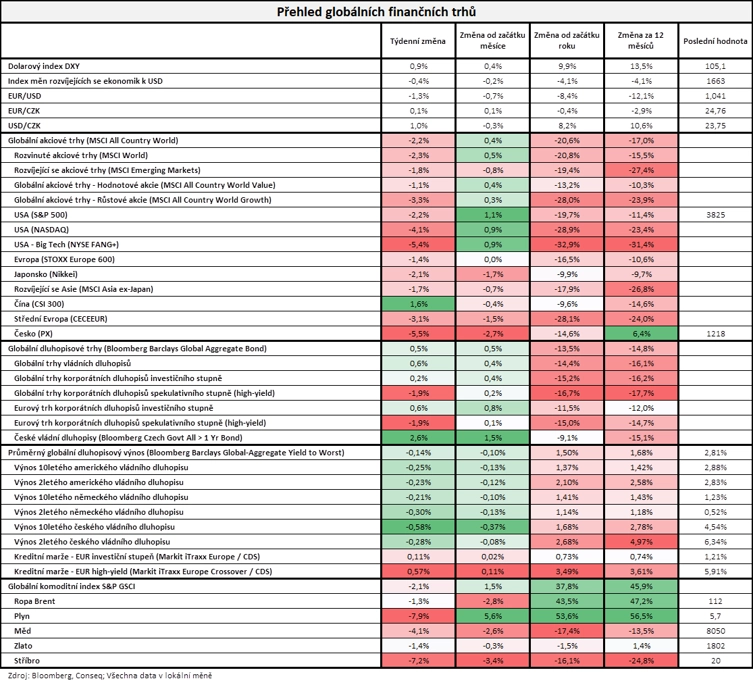

"Americká ekonomika je pravděpodobně již nyní recesi. Ta je definována jako pokles HDP dvě čtvrtletí v řadě. V prvním čtvrtletí HDP poklesl o 1,6 %. A v pátek 1. července zveřejnila pobočka Fedu v Atlantě aktualizovaný odhad dynamiky amerického HDP za druhé čtvrtletí. Zveřejněné číslo -2,1 % představovalo pro investory studenou sprchu. Je velice pravděpodobné, že americký HDP klesl jak v prvním, tak druhém čtvrtletí, což odpovídá zmíněné definici recese. Malátnost nejen americké, ale celé světové ekonomiky v týdnu reflektovaly akciové trhy, když nejširší globální akciový index MSCI All Country World odepsal 2,2 %. Nám přitom udělalo radost, že se více dařilo rozvíjejícím se trhům (MSCI Emerging Markets -1,8 %) než trhům rozvinutým (MSCI World -2,3 %) a zároveň že se více dařilo hodnotovým akciím (MSCI All Country World Value -1,1 %) než akciím růstovým (MSCI All Country World Growth -3,3 %). Rovněž nám udělalo radost, že čínské akcie, které máme v rámci naší globální akciové alokace hodně nadvážené, zaznamenaly mírný zisk (CSI 300 +1,6 %)," uvedl stratég Michal Stupavský ze společnosti Conseq Investment Management.

"Pokud jde o dluhopisy, poměrně slušně se dařilo vládním papírům, které z celkového globálního pohledu připsaly mírné zisky. Index českých vládních dluhopisů dokonce posílil o 2,6 %. Nicméně se vůbec nedařilo korporátním dluhopisům neinvestičního spekulativního stupně (high yield), jejichž indexy odepsaly kolem 2 %. V týdnu se také nedařilo komoditám. Globální komoditní index S&P GSCI poklesl o 2,1 %. Cena severomořské ropy Brent poklesla o 1,3 % na 112 dolarů za barel," doplnil Stupavský.

Týden do 1. července na amerických trzích

Týden do 1. července na evropských trzích

Týden do 1. července na pražské burze

Index pražské burzy PX klesl o 5,5 %. Největší růst zaznamenaly opět akcie Pilulky Lékárny, nejvýraznější pokles postihl cenné papíry skupiny ČEZ, která pořádala valnou hromadu. Ty se výrazně propadly v pondělí (-10,9 %) poté, co se objevily zprávy o návrhu zdanění energetických společností. V dalších dvou dnech sice titul propady částečně umazal, ale poté opět oslaboval (v pátek zčásti technicky, protože se poprvé obchodoval bez nároku na dividendu 48 korun na akcii). Celkem ČEZ odepsal 17,3 %.

Bankovní tituly se v týdnu vyvíjely smíšeně. Erste a Komerční banka poměrně výrazně oslabovaly, Erste celkem o 8,1 % a Komerční banka o 7,7 %. MONETA Money Bank naopak posílila a 8,4 %. Silnější byla v týdnu jen Pilulka Lékárny (+18,2 %). Fond J&T Arch Investments oznámil, že kupuje od Petrus Advisers 9,99% podíl v Monetě, a plánuje požádat ČNB o schválení nabytí kvalifikované účasti, tedy překročení 10% podílu.

Výhled

Úvod nového týdne bude ovlivněn státním svátkem v USA, na trzích tak bude menší aktivita. Celkově budou investoři největší pozornost věnovat makrodatům a jejich možnému vlivu na měnovou politiku centrálních bank. Veřejně vystoupí řada představitelů Fedu a ECB.

"I když předstihové indikátory naznačují obavy ze zpomalení či recese v americké ekonomice, trh práce zůstává robustní, což potvrdí červnová data. Diskuze nad možným ohrožením hospodářského růstu je patrná i v Evropě. ECB sice zasedá až 21. července, nicméně zveřejňovaná data budou naznačovat, zda sazby půjdou nahoru o standardních 25 bazických bodů, či výraznějších 50 bodů. Obáváme se horších dat z německého průmyslu. Vykompenzovat by je měla lepší francouzská čísla. I v Česku budou vycházet květnová data. Obnovení produkce automobilů se pozitivně podepíše na produkčních statistikách, na zvrácení negativního trendu v zahraničním obchodě to ale stačit nebude. Korunoví investoři budou s napětím čekat na konec týdne, kdy budeme znát objemy květnových intervencí centrální banky na podporu koruny," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

"Index S&P 500 za pět obchodních dnů odepsal 2,21 % a smazal třetinu zisku z výjimečně optimistického předchozího týdne. Index tak nepokračoval v pozitivním trendu z třetího červnového týdne a neuzavřel cenový odskok v pásmu 3 900 až 4 000. Trend je sestupný, denní svíčky formují nové nižší ceny a klouzavé průměry míří dolů. Pozitivní je alespoň to, že index S&P 500 nesestoupil až k nejbližšímu supportu a momentálně má tendenci obrátit výše a opět testovat hladinu 3 900," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "V červnu index S&P 500 odepsal 8,4 %, za celé první pololetí ztratil 20,6 %. V červenci by mohlo přijít krátkodobé zklidnění spojené z růstovými tendencemi. Hned první červencový obchodní den index ztrátu okolo procenta zvrátil v zisk 1 %."

"Velice pravděpodobná recese v USA se téměř s jistotou v nejbližších týdnech promítne do negativních analytických revizí odhadů ziskovosti amerických burzovně obchodovaných korporací. To bude tlačit vpředhledící (leading/forward) akciové valuace nahoru, což by mělo vytvářet tlak na americký i globální akciový trh. V rámci své globální akciové alokace proto zůstáváme vůči benchmarkům celkově podvážení, protože je podle našeho názoru poměrně hodně pravděpodobné, že v následujících týdnech budou globální akciové trhy pokračovat v poklesu," zmínil Michal Stupavský z Consequ.

Výsledková sezóna za druhý kvartál začne naplno až v týdnu od 11. června, v následujícím obchodním týdnu zveřejňují hospodářská čísla stále ještě jen některé společnosti, jež mají svá fiskální čtvrtletí posunutá oproti těm kalendářním. V USA to bude mimo jiné firma Levi Strauss a v Evropě Industriwärden.

Ekonomický kalendář

V pondělí se trh zaměří na zprávy o německé a indické obchodní bilanci nebo španělské nezaměstnanosti, v Kanadě vyjde index nákupních manažerů v oblasti průmyslu. Ve Spojených státech budou trhy zavřené kvůli státnímu svátku.

Úterý bude dnem indexů nákupních manažerů ve službách (s výjimkou USA). Vedle toho budou sledované například korejská inflace, australské maloobchodní tržby a rozhodnutí tamní centrální banky o měnové politice. Francie odhalí průmyslovou produkci, USA zveřejní průmyslové zakázky a Španělsko spotřebitelskou důvěru.

V polovině týdne bude největší pozornost upřena na německé tovární objednávky, maloobchodní tržby v eurozóně a americký index nákupních manažerů ve službách. USA také oznámí počty volných pracovních pozic (JOLTs) a vyjdou zápis z posledního zasedání FOMC a zpráva o zásobách ropy (API).

Ve čtvrtek nad ránem bude oznámena australská obchodní bilance, dopoledne pak bude největší pozornost zaměřena na německou průmyslovou výrobu. Vyjde také britský index cen nemovitostí. V Česku budou oznámeny obchodní bilance, stavební výroba a průmyslová produkce. Z Ameriky dorazí statistiky tvorby pracovních míst ve firemní sféře (ADP), obchodní bilance, týdenní data z pracovního trhu a sada údajů o zásobách ropy.

Na konci týdne budou nejsledovanější červnové statistiky z pracovního trhu v USA. Ještě předtím ale zaujmou ještě japonský běžný účet, francouzská obchodní bilance, italská průmyslová výroba nebo devizové rezervy ČNB a z Ameriky dorazí také zpráva o velkoobchodních zásobách. Inflační data oznámí Ruská federace.

Z makroekonomického výhledu Komerční banky:

- V důsledku svátků v úterý a ve středu bude celkově obchodní aktivita v Praze oslabená, likviditu budou primárně zajišťovat londýnští obchodníci. Pro posílení koruny chybí fundamenty, naopak jejímu oslabení brání intervenční aktivita ČNB.

- Průmyslová výroba sice podle nás může překvapit pozitivně, primárně ale díky vyšší produkci automobilů. Jedná se ale především o dopad zmírňujících se problémů v dodavatelském řetězci na pozadí slábnoucí globální poptávky. Ta bude patrná zejména ve statistice zahraničního obchodu, kde se obáváme dalšího hlubokého schodku. Dovozní strana nadále trpí vysokými cenami dovážených komodit.

- Na konci týdne se dozvíme stav devizových rezerv ČNB ke konci června a její květnové obchody. Bude cítit intervenční aktivita centrální banky. Za samotný květen předpokládáme, že ČNB utratila asi 3 miliardy eur. Ve čtvrtek se k prvnímu pravidelnému jednání sejde nová bankovní rada, o sazbách ale rozhodovat nemá. Nepředpokládáme to, pokud by si to rada odhlasovala, k sazbám se dostat může. Nadále předpokládáme, že ČNB bude bránit hladinu zhruba 24,75 EUR/CZK.

- Na trhu eura s dolarem drží silné pozice zelené bankovky. Ve druhé polovině roku sice předpokládáme, že euro začne získávat podporu, v týdnu tomu ale ekonomický kalendář příliš nahrávat nebude. Dolar by měl nadále těžit ze silného trhu práce, což potvrdí páteční data. Očekáváme tvorbu pracovních míst nad úrovní konsenzu trhu a stejně pokles míry nezaměstnanosti i svižný růst výdělků. Optimisty jsme i v případě ISM indexu aktivity v sektoru služeb za červen. Ta se naopak v evropských zemích zadýchává.

- Obáváme se zejména slabých dat z reálné ekonomiky za květen z Německa. Již zkraje týnde se můžeme poprvé v tomto století dočkat schodku v německém zahraničním obchodě. Německé podnikové objednávky by měly naznačit stabilizaci, tedy již ne takové propady jako v předchozích měsících. K rostoucímu trendu je ale zatím daleko. A průmyslová produkce za květen hrozí podle nás zklamat hlubším meziměsíčním propadem. Důvody zůstávají stejné – válka na Ukrajině, vysoké ceny energií a lockdowny v Číně.

Aktualita pro rok 2026

Aktuality