Férové ocenění amerických akcií? Má to háček

Ukazatel P/E (poměr ceny akcie k zisku na akcii) je mezi investory asi nejoblíbenějším nástrojem k rychlému určení toho, zda je daný titul levný, férově oceněný, nebo drahý. Většinou výsledek jednoduché rovnice k rychlému zorientování dobře poslouží, i P/E má ale své limity, říká hedgeový manažer a blogger Jesse Felder.

Problematické je podle Feldera vyznění P/E ve chvílích, kdy jsou zisky firem stlačené, například hospodářskou recesí, respektive kdy jsou naopak navyšované jinými nestandardními faktory.

V současnosti se P/E amerického akciového indexu S&P 500 vypočtené na základě provozních zisků firem za uplynulých 12 měsíců pohybuje kolem 21 a P/E vypočtené na základě odhadu provozních zisků firem v příštích 12 měsících dosahuje hodnot kolem 18. V obou případech jde o hodnoty odpovídající pětiletým průměrům, což investory vede k závěru, že jsou americké akcie po korekci oceněny víceméně adekvátně.

Zdroj: The Felder Report

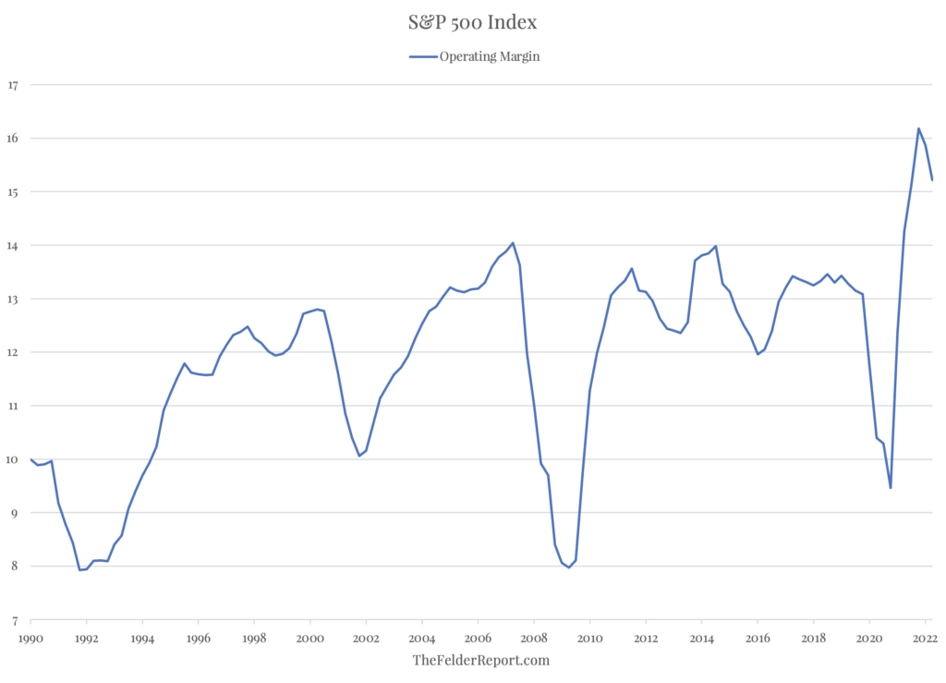

Felder ale upozorňuje, že ziskové marže firem jsou nyní na nejvyšších úrovních za několik dekád. "To znamená, že ukazatel P/E lze považovat za relevantní jen za předpokladu, že společnosti budou schopné tyto extrémní ziskové marže udržet. Pokud ziskové marže klesnou, sníží se rovněž zisky podniků a P/E vystřelí vzhůru," vysvětluje. "Současné prostředí, kdy náklady kvůli vysoké inflaci prudce rostou, je přitom pro společnosti v tomto ohledu velkou výzvou."

Zdroj: The Felder Report

Zdroj: The Felder Report

Aktualita pro rok 2026

Aktuality