Proč (ne)dávat investorům, co chtějí?

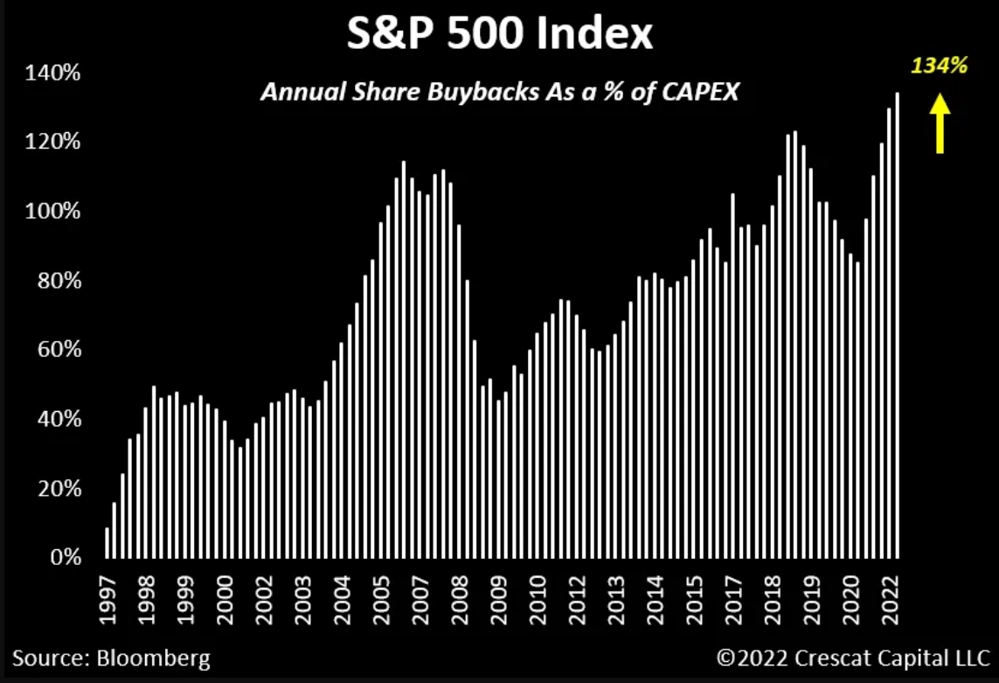

Zpětné odkupy akcií jsou v posledních letech jedním z důležitých zdrojů poptávky po cenných papírech jako takové. Firmy si mnohdy levně půjčovaly (kde že loňské sněhy jsou, že?) a peníze využívaly na odkupy akcií. Krátkodoběji zaměření investoři měli, co chtěli, tedy výnos navíc, a hospodaření samotných společností také vypadalo lépe (zisk připadající na volně obchodovanou akcii po odkupu logicky roste, ačkoli celkově je stejný). Všichni spokojení, nebo ne?!

Ne, má to totiž háček. Investoři sice krátkodobě dostanou, co chtějí, tedy (další) zajímavý výnos, firmy ovšem mnohdy v rámci celého procesu podcení význam dlouhodobých investic do vlastního rozvoje. Kapitálové výdaje neboli CapEx se jim říká.

Někdy samozřejmě firmy nevidí smysluplnou cestu, jak investovat, a tak se o své zisky dělí s akcionáři. Na tom není nic špatného v případě dividend a všeobecně vzato ani u zpětných odkupů. Jsou obory, ve kterých zisky dalece převyšují investice nutné k udržení dobré pozice na trhu, ovšem v nichž není až takový prostor pro inovace.

Výrazný nárůst objemu peněz určených na zpětné odkupy akcií ve srovnání s kapitálovými výdaji ale v některých případech ukazuje také na jistý neduh veřejně obchodovaných firem. Tím je sklon k orientaci na krátkodobější výsledky. Přidejte k němu technologiemi umožněnou (hyper)aktivitu obchodníků (a ostatně i analytiků) a dostanete poměrně rizikový koktejl. O jeho pachuti by mohli vyprávět investoři napříč sektory, nedostatečné investice v některých oblastech (v poslední době, byť i z jiných důvodů, vytane na mysli příklad ropných společností) totiž mohou vyústit v otřesy v celé ekonomice.

Dlouhodobí investoři samozřejmě také chtějí výnosy. Přitom si ale umí spočítat a počkat na zhodnocení (i) u firem, které myslí na vzdálenější budoucnost a investují. Ovoce, které pak sklízejí, zraje déle, o to sladší ale může být.

Zdroj: TOPDOWN CHARTS

Aktualita pro rok 2026

Aktuality