Americké akcie, růstový trend a volatilita: Kdy jindy?!

Americký akciový trh se po delším období klidu přece jen trochu rozkolísal. A nemělo by být vlastně žádné velké překvapení, že k tomu došlo právě teď. Nárůst volatility je signálem toho, že i když jsou akcie prakticky na maximech, trh není ani zdaleka jednotný v názoru na jejich další potenciál a na různá rizika.

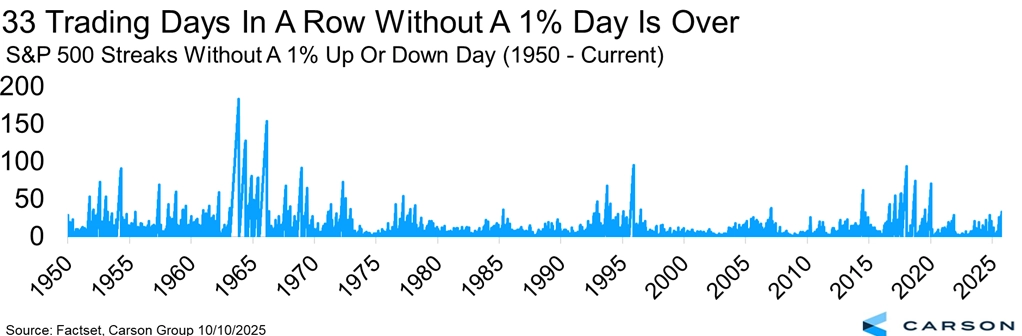

Americký akciový index S&P 500 má za sebou jedno z nejklidnějších období za poslední roky, kdy celých 33 obchodních dnů nezaznamenal změnu o procento a více. Byla to nejdelší taková série ještě od doby před pandemií. Zrodila se navíc během srpna a září, historicky pro akcie nepříznivých měsíců. V pátek 10. října pak přišel výrazný pokles o více než dvě a půl procenta.

Carson Group

S&P 500 - série dnů bez alespoň 1% změny

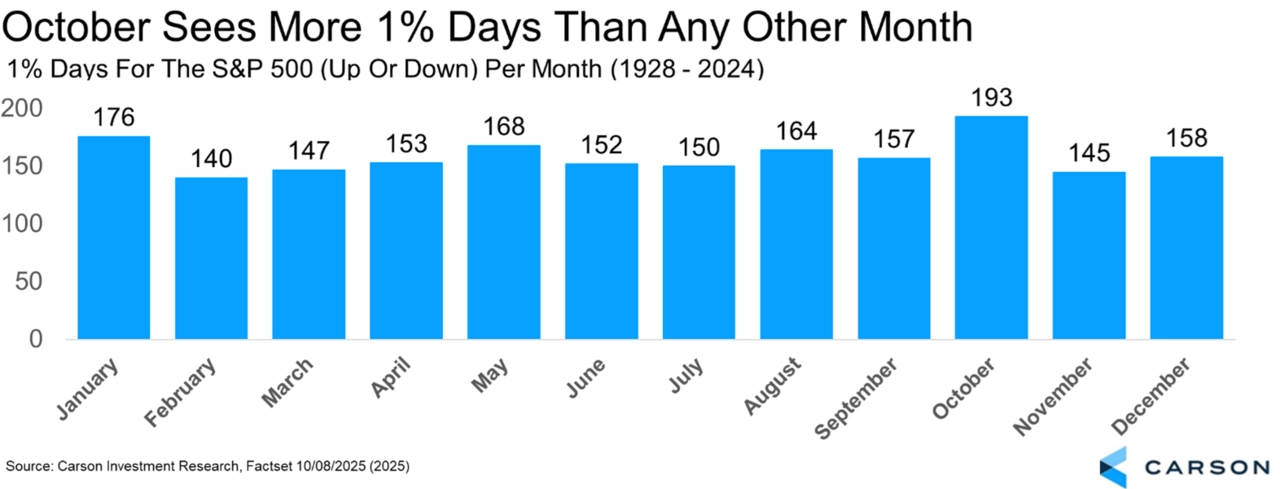

Po takové sérii a v říjnu celkem přirozená věc, řeklo by se. Právě desátý měsíc roku je totiž historicky obdobím velkých pohybů a nárůstu volatility. V žádném jiném měsíci S&P 500 nemá za sebou více dnů s alespoň 1% změnou, a to s velkým odstupem. To, že i letos sledujeme prudší výkyvy (od zmíněného 10. října nastaly už další dva takové), tedy není anomálie, ale spíše tradice.

Carson Group

S&P 500 - výskyty 1% změn v jednotlivých měsících

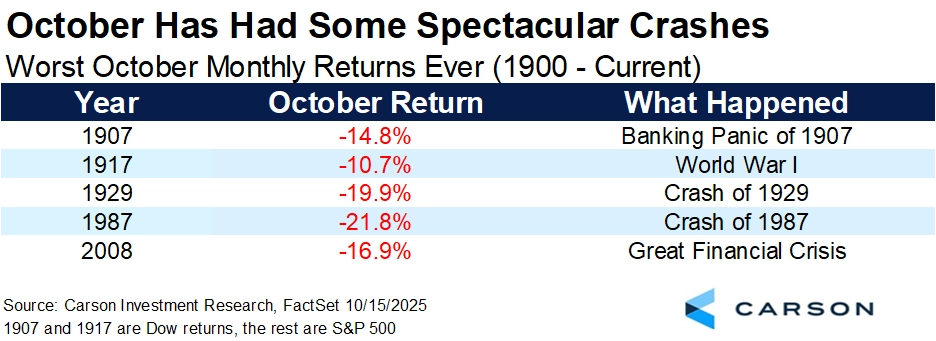

Historicky je říjen známý také jako měsíc velkých propadů trhu. Slavné jsou ty z let 1929 a 1987, dramatický byl i podzim 2008.

Carson Group

S&P 500 - říjnové propady

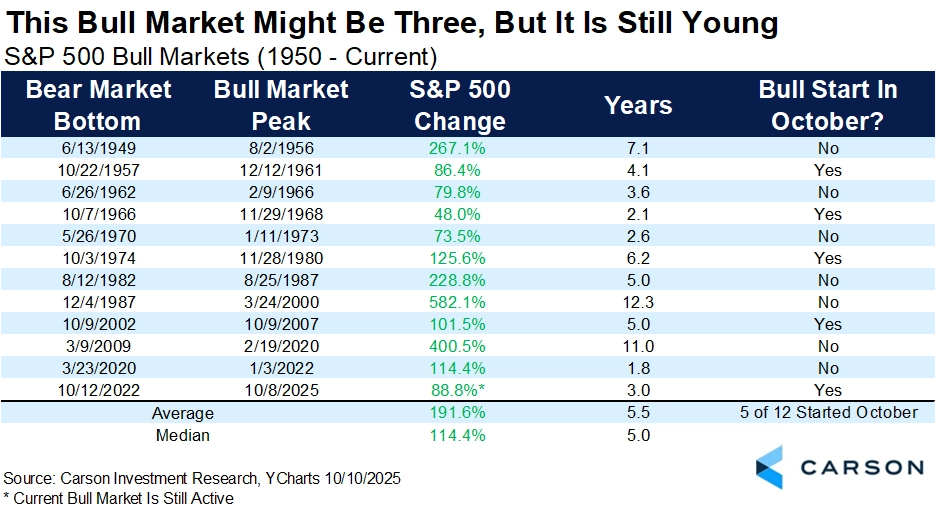

Říjen má zároveň i druhou tvář, kterou letos nicméně nemá jak ukázat. Je totiž historicky také "zabijákem" medvědích trendů. Pět z posledních dvanácti býčích trhů totiž začalo právě v říjnu. Posledním příkladem je rok 2022.

Carson Group

S&P 500 - býčí trendy a jejich začátky

Zklidněná volatilita jako pozitivní signál?

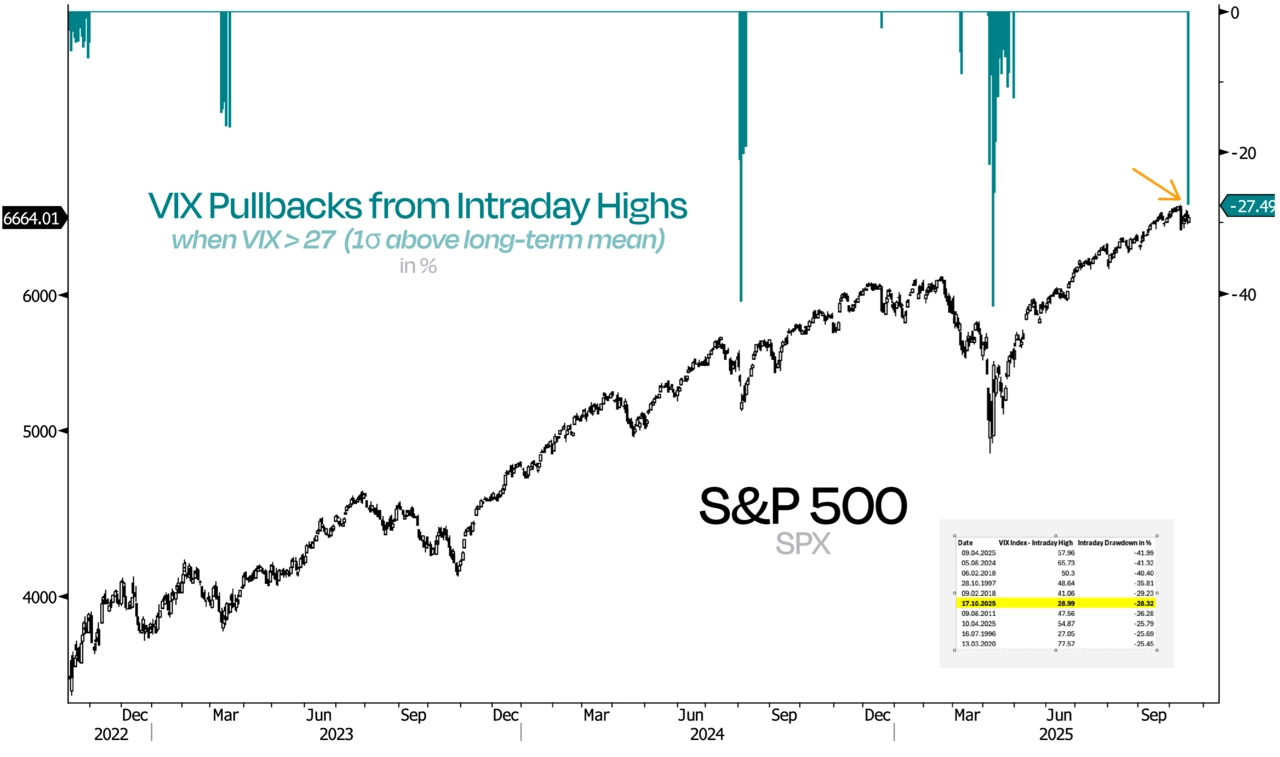

Velice zajímavý byl i další pátek, tedy 17. října. Během něj totiž předvedl pozoruhodný vývoj index volatility VIX. Uzavřel o více než 28 % níže, než bylo jeho intradenní maximum. Byl to šestý největší takový pokles od roku 1991. Během dne se vyhoupl na 29 bodů, aby zakončil pod 21 body.

Duality Research

S&P 500 a intradenní propady VIX, když byl nad 27 body

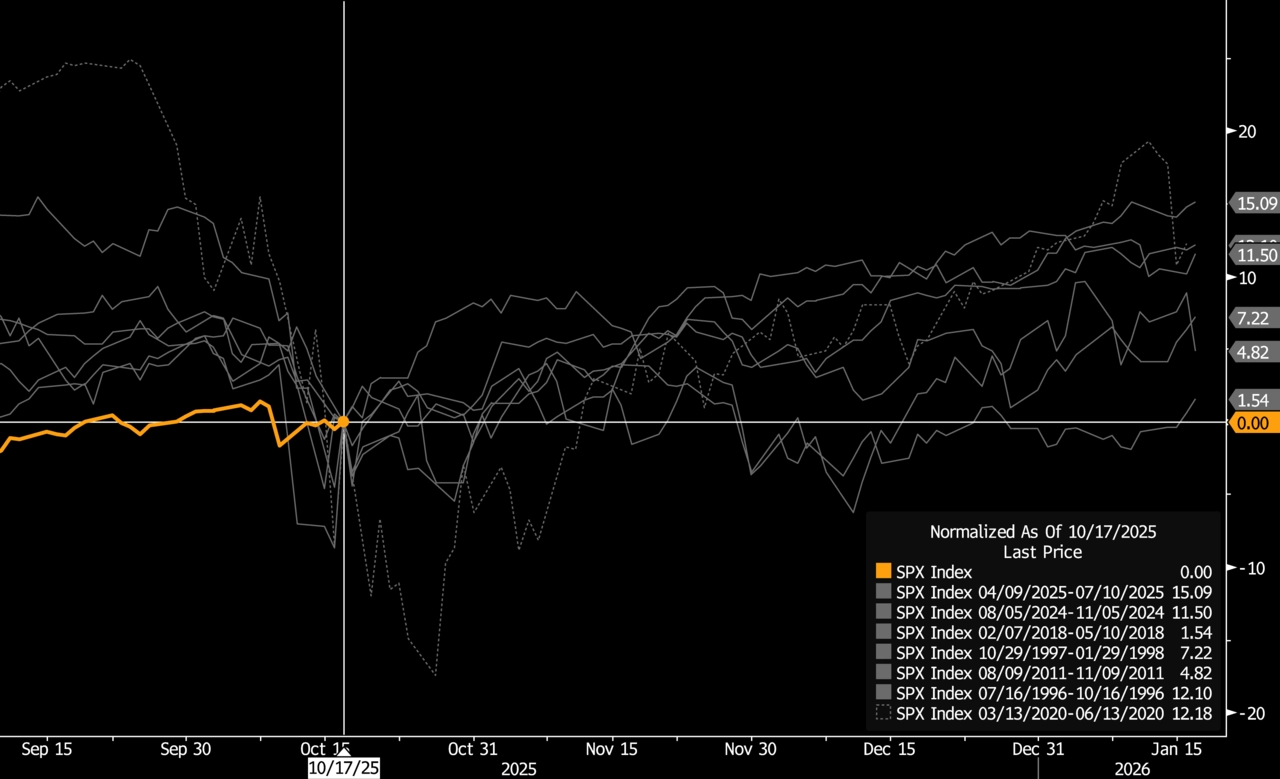

Historicky po tak výrazném propadu VIX z denního maxima index S&P 500 v následujících třech měsících vždy posílil, v průměru o 9,2 %.

Duality Research

S&P 500 - výkonnost tři měsíce po intradenním propadu VIX

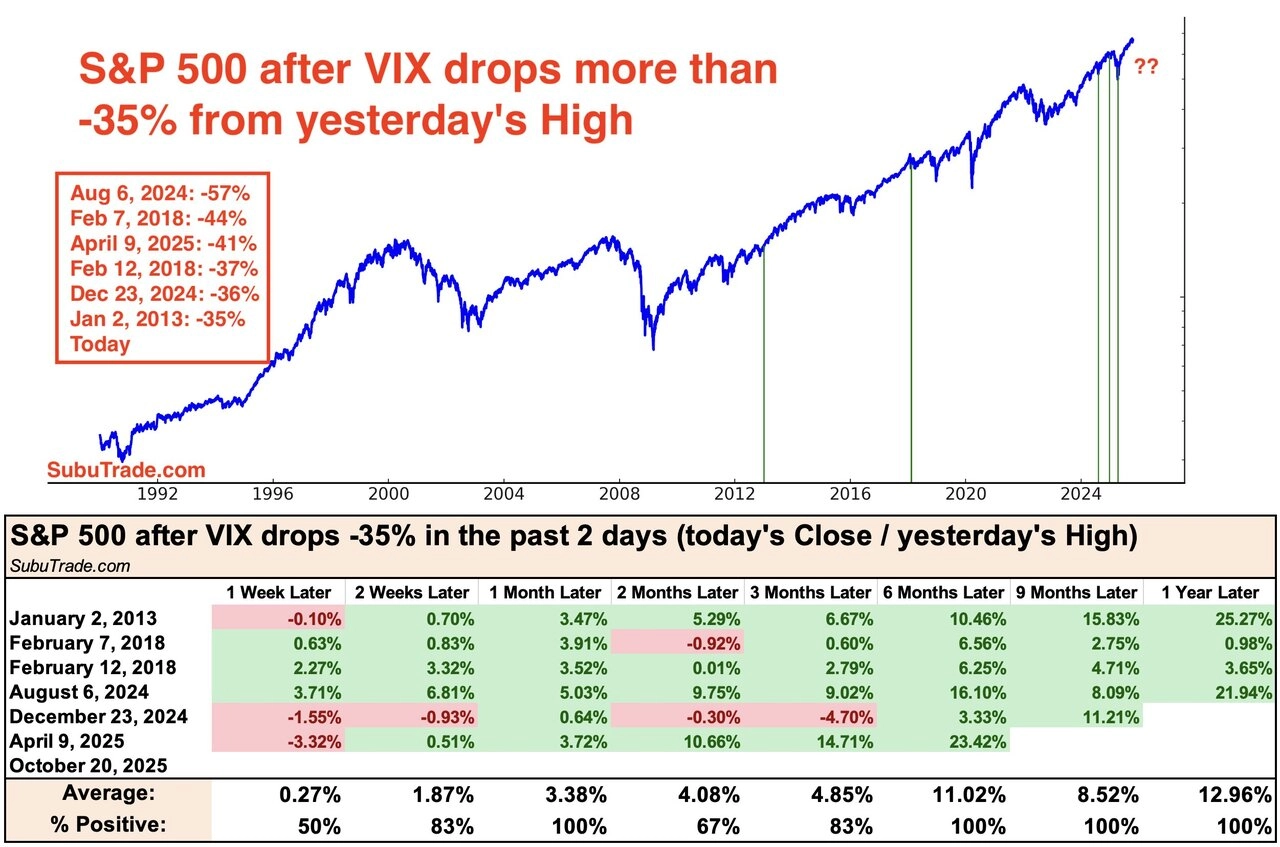

A když VIX za dva dny z intradenního maxima klesne o 35 % a více (což se v součtu s vývojem v pondělí 20. října stalo), statistika pro následující období je také silně nakloněná býčímu akciovému scénáři.

Subu Trade

S&P 500 - výkonnost po dvoudenním propadu VIX o alespoň 35 %

Současný růstový trend: Na vlně AI a technologií

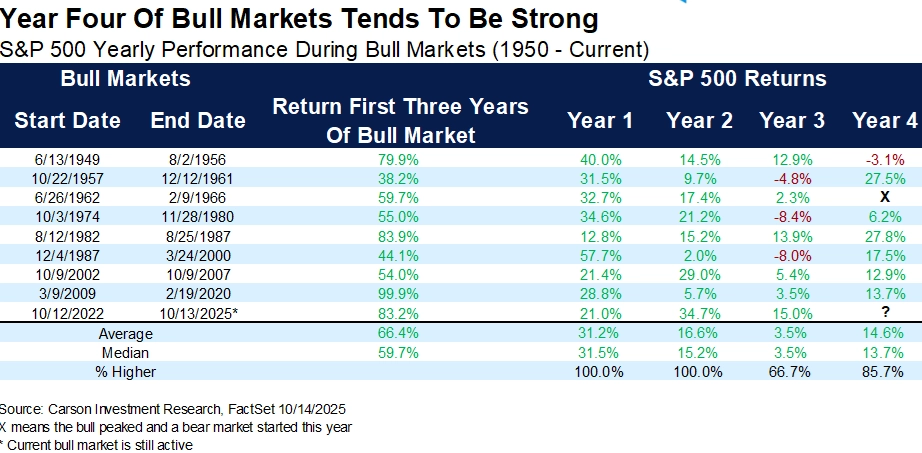

Býčí trend pokračuje už čtvrtým rokem. Pouze jednou v historii se stalo, že růst trvající tři roky nevydržel i po celý čtvrtý rok, a to před šedesáti lety. Posledních pět růstových období vydrželo i přes čtvrtý rok a až na jeden v tomto čtvrtém roce americké akcie přidaly přes 10 %. Současný býk ve svém třetím roce "zmohutněl" o 15 %, což je pro tuto fázi cyklu nadprůměr.

Carson Group

S&P 500 - čtvrté roky býčích trendů

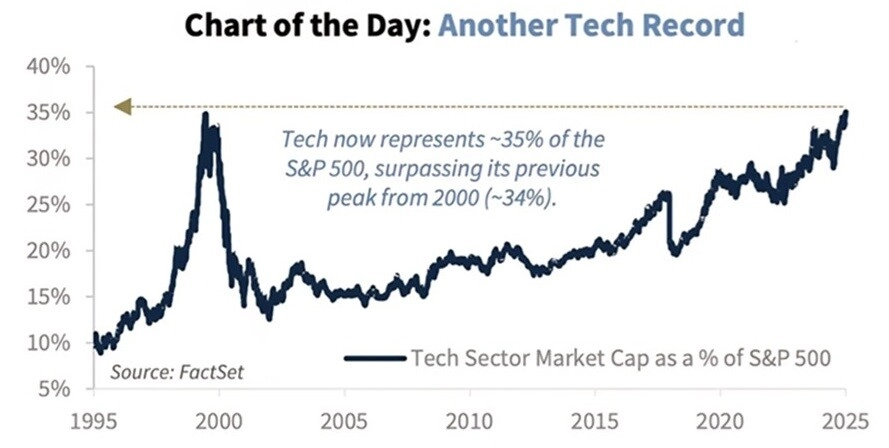

Z hlediska sektorů byly za poslední tři roky nejvýkonnější technologie a komunikační služby, ostatní odvětví zaostávala. Letos se situace ale přece jen trochu mění a solidní výkony vidíme i mimo segment technologických gigantů. Technologie jsou ale stále v čele.

FactSet

S&P 500 - podíl technologického sektoru

Hájek: Masové využití AI zatím vázne

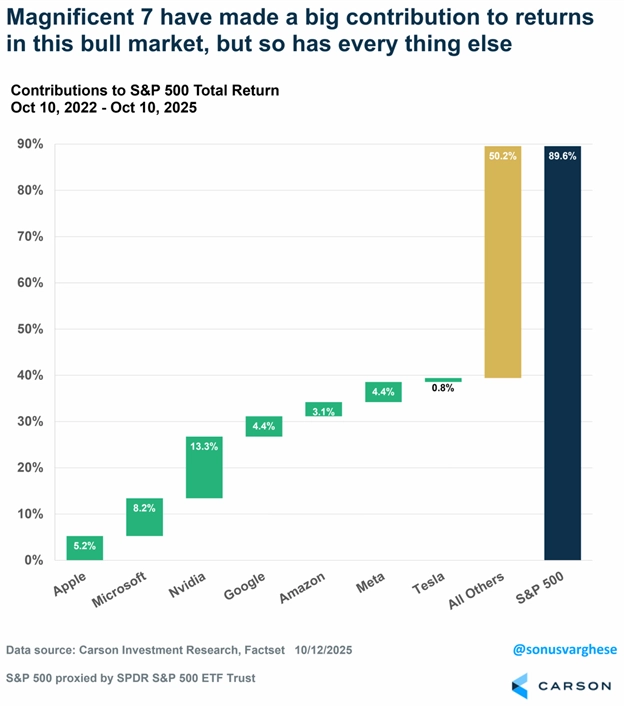

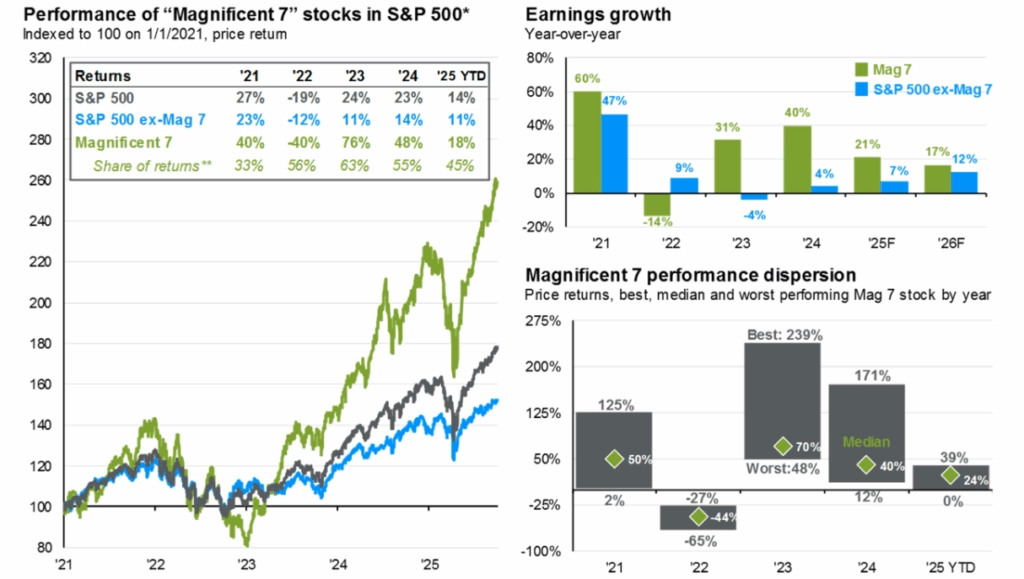

Zvláštní pozornost nadále poutá takzvaná úžasná sedmička, tedy Apple, Microsoft, Alphabet, Amazon, Meta Platforms, Tesla a NVIDIA. Tyto společnosti zajistily za uplynulé tři roky 39 procentních bodů z celkem 89% růstu indexu S&P 500. Zbytek trhu, pro který se vžilo označení S&P 493, přispěl zhruba 50 procentními body. Trh je tedy (na americké poměry) hodně koncentrovaný, v některých fázích růstových cyklů je ale poměrně běžné, že největší "hvězdy" odvádějí největší kus práce.

Carson Group

Úžasná sedmička - příspěvek k růstu indexu S&P 500

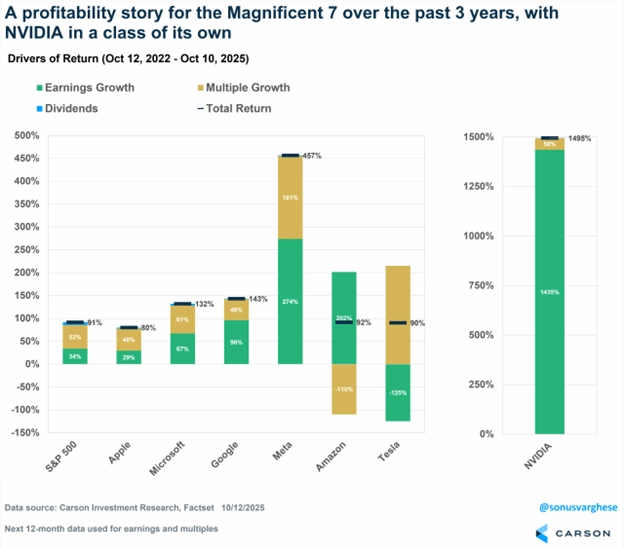

Úžasná sedmička je z hlediska valuací jako celek určitě relativně drahá. Je ale potřeba zdůraznit, že podstatnou část růstu jejích akcií lze připsat i mimořádně silné ziskovosti těchto firem. Příkladem je NVIDIA, jejíž akcie za zmíněné tři roky zpevnily o bezmála 1 500 %, ale celých 1 435 procentních bodů "obstaral" růst zisku. Tím se největší firma na trhu podstatně liší od titulů, do nichž spekulanti lili peníze na konci 90. let v době vrcholící technologické bubliny. Na opačném pólu v rámci sedmi sledovaných firem je v tomto ohledu Tesla, jejíž akcie v podstatě pouze zdražily (narostly jejich valuace).

Carson Group

FactSet

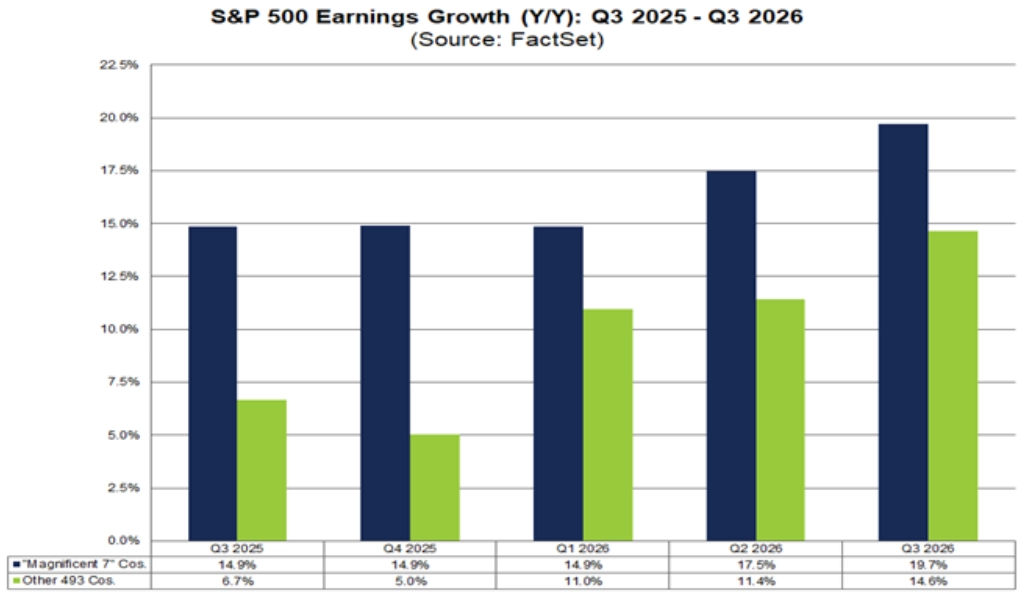

Zisky firem z úžasné sedmičky mají nadále růst více než zisky S&P 493, rozdíl se ale má zmenšovat

Z hlediska celkového výnosu umožnily technologické a komunikační společnosti v posledních třech letech investorům nejvyšší zhodnocení. To se v současnosti přece jen mění a menší firmy začínají dohánět náskok gigantů. To podle analytiků může být dobré znamení pro případnou širší a stabilnější rally v dalších měsících.

JPMorgan

S&P 500 a akcie firem z úžasné sedmičky

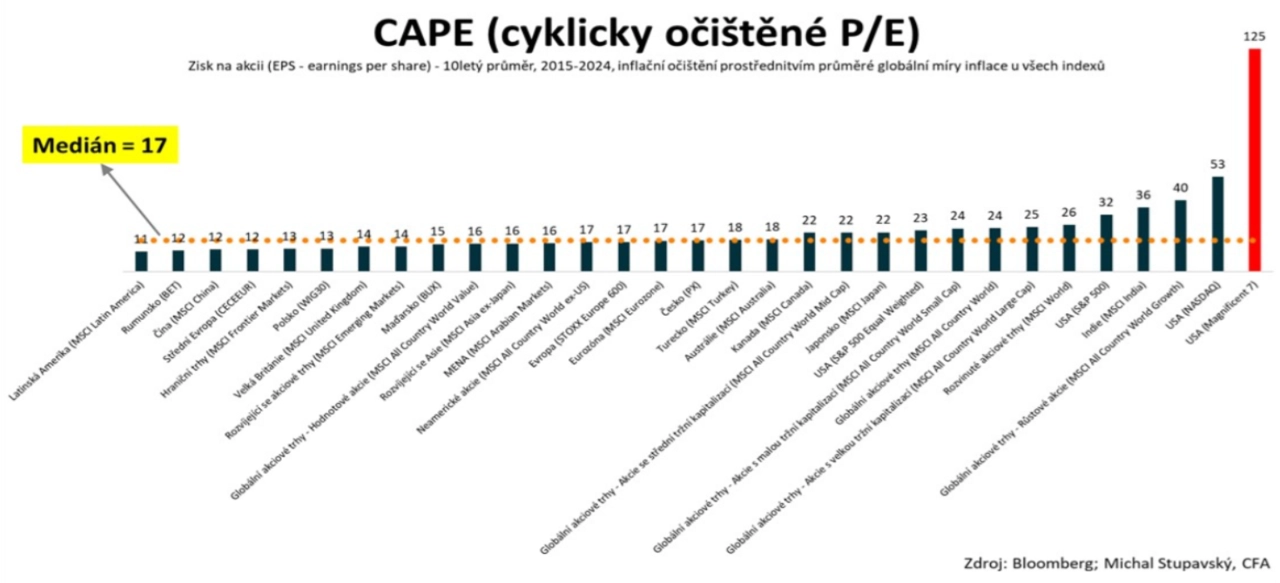

"Průměrné cyklicky očištěné P/E (CAPE) akcií firem z úžasné sedmičky podle našeho valuačního modelu dosahuje zhruba 125. Aktuální úroveň valuací má sice jen velice malou predikční sílu, pokud jde o očekávané zhodnocení akcií v horizontu jednoho až dvou let, platí ale, že má zásadní dopad na očekávané zhodnocení v horizontu okolo deseti let," říká stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq IM

CAPE - ocenění jednotlivých investic

Podle něj tak s poměrně velkou pravděpodobností zhodnocení této skupiny firem bude v následující dekádě podstatně nižší než v té uplynulé. "Katalyzátorem takového vývoje by například mohlo být pokračování trendu poměrně slabého růstu volného cash flow amerických technologických gigantů, případně jeho třeba i výrazného absolutního poklesu, a to kvůli bezprecedentním investicím (CapEx) do nových datových center a další návazné AI infrastruktury. Také rentabilita investovaného kapitálu může být v průměru podstatně slabší, než teď většina investorů očekává," dodává Stupavský.

A Wealth of Common Sense

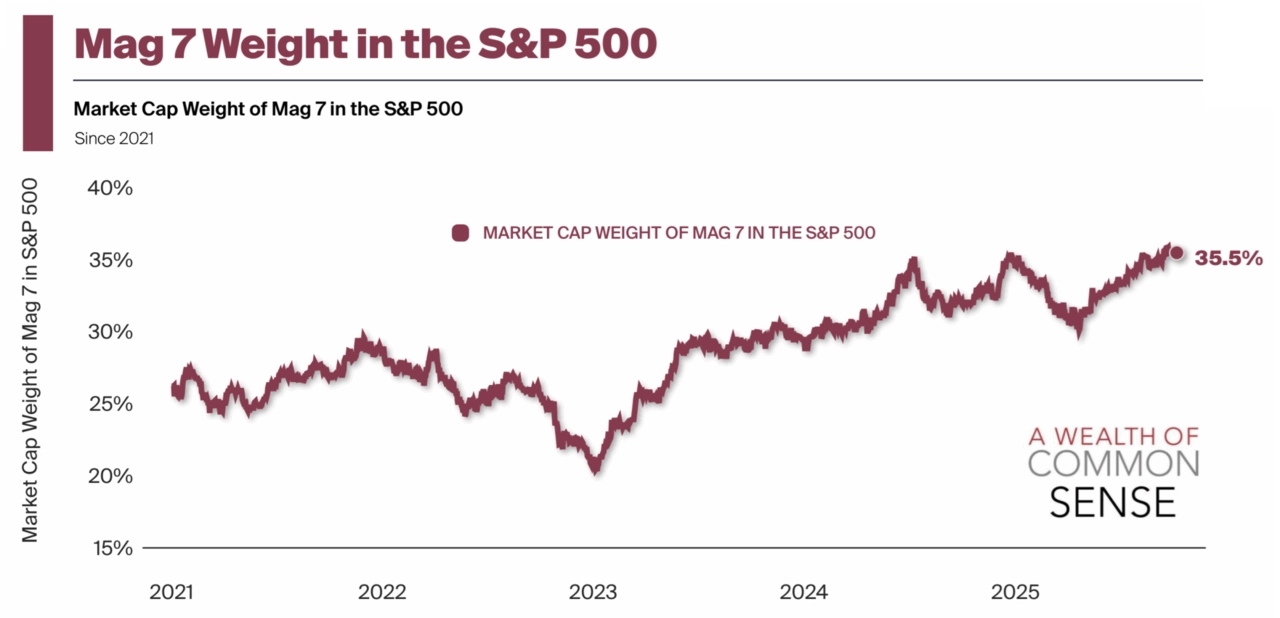

S&P 500 a váha akcií firem z úžasné sedmičky

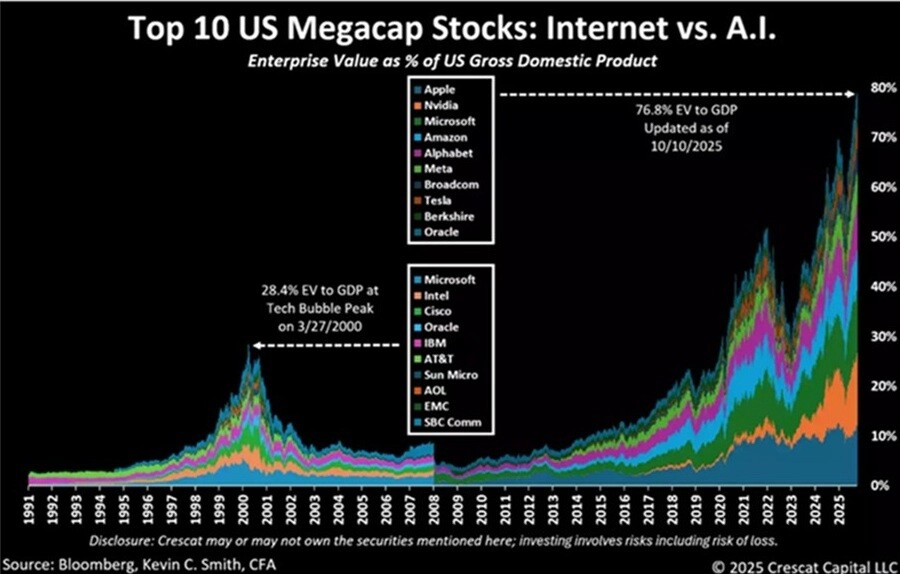

Investiční společnost Crescat Capital v říjnovém dopise investorům zveřejnila vynikající graf, který ukazuje celkovou souhrnnou valuaci deseti největších amerických společností podle tržní kapitalizace podle indikátoru hrubá hodnota firem vůči HDP (Enterprise Value/GDP). "Zatímco při vrcholu technologické bubliny v březnu 2000 tento indikátor dosahoval hodnoty 28 %, v současnosti je to 77 %. Akcie největších amerických firem tak rozhodně nejsou levné. Domnívám se dokonce, že je v současných rekordních valuacích těchto akcií zohledněno až příliš vysoké očekávané tempo růstu zisků a cash flow v následujících letech. Jedná se sice vesměs o úžasné společnosti s robustními obchodními modely, ale jsem toho názoru, že očekávání investorů pro následující roky, pokud jde o dynamiku finančních výsledků, je příliš optimistické," uzavírá svůj tradičně skeptický pohled na velké americké technologické společnosti Michal Stupavský.

Crescat Capital

Zdroj: Carson Group, Conseq IM, JPMorgan, FactSet