Burzovní kalendář (5. 9. - 9. 9. 2022)

Začátek nového měsíce přinese sérii důležitých makrodat. Hlavní událostí nadcházejícího týdne by ale mělo být zasedání Evropské centrální banky. Na něm by mělo dojít ke zvýšení základní úrokové sazby o půl procentního bodu na jedno procento.

Ohlédnutí

Ve Spojených státech za uplynulý týden index Dow oslabil o 2,99 %, širší S&P 500 ztratil 3,29 % a index technologického trhu Nasdaq Composite klesl o 4,21 %. Panevropský index STOXX Europe 600 za týden klesl o 2,37 %, britský FTSE 100 se snížil o 1,97 %, německý DAX posílil o 0,61 % a francouzský CAC 40 odepsal 1,70 %. Akcie na pražské burze v týdenním horizontu podle indexu PX oslabily o 3,14 %.

"Na přelomu srpna a září na trhu nejvíce rezonovalo vystoupení šéfa Fedu Jeromea Powella na sympóziu centrálních bankéřů v Jackson Hole ještě na konci předchozího týdne. Powell potvrdil ostrý jestřábí postoj a smýšlení Fedu v rámci současné měnové politiky. Fed podle něj počítá s pokračováním dynamiky zvyšování sazeb a očekává delší období hospodářského růstu pod trendem. Jeho slova vrátila očekávání nastavení základní úrokové sazby v USA na konci roku na úroveň 3,5 %," napsal analytik Milan Vaníček z J&T Banky.

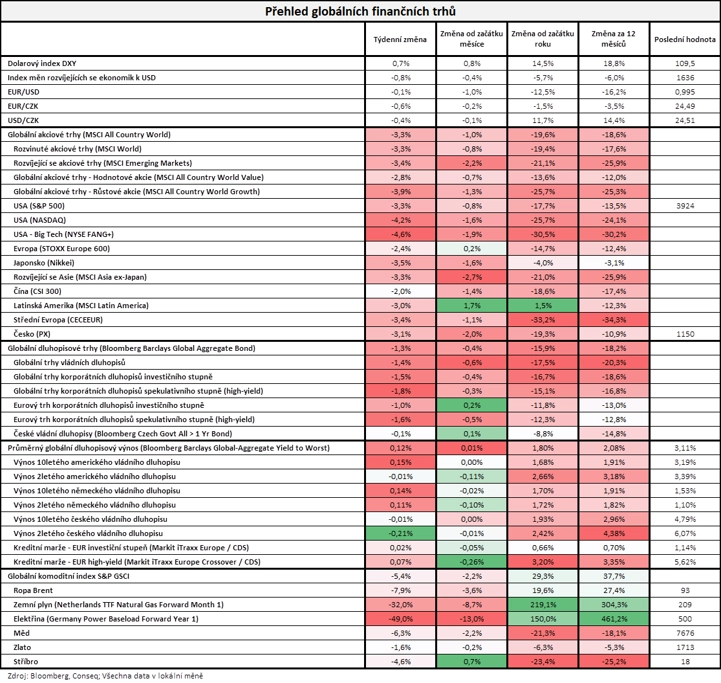

"Finanční trhy pokračovaly v poklesech. Nejširší globální akciový index MSCI All Country World odepsal 3,3 % a od začátku roku je níže již o 19,6 %. Největší ztráty zaznamenaly největší americké technologické společnosti, jejichž index NYSE FANG+ odepsal 4,6 %. Nejmenší ztráty zaznamenaly čínské akcie, jejichž index CSI 300 odevzdal 2,0 %. Také dluhopisy pokračovaly v poklesu, když nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 1,3 %. Stojí za zmínku, že se v uplynulém týdnu dostaly dluhopisy do medvědího trhu, neboť index Bloomberg Barclays Global Aggregate Bond od svého historického maxima ze 4. ledna 2021 ztratil již 20 % a naplnil definici medvědího trendu. Jedná se přitom o nejhlubší globální dluhopisový propad v novodobé historii. Za hlavní důvody tohoto propadu považuji enormně zvýšenou globální inflaci na 40letých maximech, zřejmou realizaci (nejen) mého globálního stagflačního scénáře, stále rekordní rozpočtové deficity v klíčových ekonomikách a silně jestřábí nastavení měnové politiky klíčové centrální banky, tedy Fedu. Index českých vládních dluhopisů v týdnu oslabil mírně o 0,1 %. Také komoditní trhy v průběhu týdne klesaly, globální komoditní index S&P GSCI odepsal 5,4 %. Cena severomořské ropy Brent poklesla o 7,9 % na 93 dolarů za barel. V týdnu také prudce zkorigovaly evropské ceny energií. Cena elektřiny poklesla o 49,0 % a cena zemního plynu o 32 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat se investoři zaměřili mimo jiná na finální srpnové indexy nákupních manažerů ve zpracovatelském sektoru, německou inflaci, nezaměstnanost a maloobchodní tržby nebo na inflaci v eurozóně a americkou nezaměstnanost.

Týden do 2. září na amerických trzích

Týden do 2. září na evropských trzích

Týden do 2. září na pražské burze

Kvartální hospodářská čísla zveřejnily ve Spojených státech v uplynulém týdnu mimo jiné společnosti Best Buy, HP, Hewlett Packard Enterprise, Hormel Foods, Campbell Soup nebo Broadcom a v západní Evropě výsledky odtajnila mimo jiné firma Pernod Ricard. Na pražské burze pak výsledkovou mozaiku doplnila společnost Kofola ČeskoSlovensko.

Kofole v letošním prvním pololetí vzrostly tržby meziročně o 25,8 % na historický rekord 3,72 miliardy Kč. Provozní zisk EBITDA ovšem skupině kvůli výraznému růstu nákladů klesl o 11 % na 418 milionů Kč. Kofola tak přistoupila ke zdražení a úsporám. S ohledem na vývoj management firmy zpřesnil odhad celoročního cíle EBITDA na 1,08 až 1,15 miliardy Kč a navrhne valné hromadě snížení dividendy na 11,30 Kč na akcii z loňských 13,50 Kč na akcii.

Na pražské burze také 1. září skončil úpis akcií společnosti Bezvavlasy. Ta nakonec investorům prodala 230 tisíc akcií za 490 Kč za kus, a celkem tak od nich získala 112,7 milionu Kč. Obchodování s cennými papíry společnosti bude zahájeno ve středu 7. září. E-shop Bezvavlasy.cz, který firma provozuje, je na trhu od roku 2009. Vedle Česka, které tvoří 69 % obratu, působí na Slovensku a v Maďarsku. V loňském roce firmě meziročně vzrostly tržby o 29 % na 450 milionů korun. Provozní zisk EBITDA vzrostl o 46 % na 41,3 milionu korun a čistý zisk po zdanění se více než zdvojnásobil na 32,6 milionu korun.

Výhled

"V pondělí bude ve Spojených státech svátek, což ovlivní likviditu na trzích. Jinak se budou investoři v průběhu týdne soustředit na čtvrteční zasedání ECB. Trh očekává další zvýšení úrokových sazeb o 50 bazických bodů. Lagardeová zřejmě sice bude pokračovat v opatrném gardu, dalšímu zvyšování sazeb se ovšem vzhledem k posledním inflačním datům pravděpodobně nevyhne. Celkově se domníváme, že zasedání oživí zprávy o jestřábím postoji centrálních bankéřů, což může na trh přivést prodejce," říká Milan Vaníček.

Z makrodat v nadcházejícím týdnu vyjdou mimo jiné finální srpnové indexy nákupních manažerů ve službách, v eurozóně maloobchodní tržby a HDP, v Německu tovární objednávky a průmyslová výroba, v Číně obchodní bilance a inflace, v Japonsku HDP, ve Spojených státech obchodní bilance a v ČR nezaměstnanost, maloobchodní tržby, průmyslová a stavební výroba, obchodní bilance a maloobchodní tržby nebo devizové rezervy.

"Česká data během týdne pravděpodobně vykážou hluboký meziroční propad reálných mezd o 10,2 % a meziměsíční poklesy průmyslové produkce a maloobchodních tržeb. Data z německého průmyslu by měla již nést předzvěsti mělké recese v 2H2022. Klíčovou událostí týdne bude zasedání ECB, která se podle nás odhodlá k 75bodovému zvýšení základní sazby, přičemž terminální úroveň sazeb (dosažená příští rok) by měla být okolo 2,75 %," uvedl v týdenním výhledu ekonom Kevin Tran Nguyen z Komerční banky.

"Index S&P 500 od poloviny srpna klesá. Po extrémně silném červenci se ziskem 9 % a přírůstcích do poloviny srpna přišla další korekce. Denní graf indexu je v medvědím nastavení a jen těsně nad důležitým supportem na 3 900. Jeho prolomení by pravděpodobně index poslalo o dalších zhruba 5 % níže na další podporu, tedy k 3 700," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti GameStop, Kroger a American Eagle Outfitters nebo FuelCell Energy.

Makroekonomický kalendář

Pondělí nabídne ve světě finální srpnové indexy nákupních manažerů ve službách. Eurozóna přidá index důvěry investorů od společnosti Sentix a rovněž maloobchodní tržby. V plánu je také jednání ropného kartelu OPEC. Aktivita na trzích by ale měla být slabší, protože v USA bude kvůli svátku volno.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky. Německo dopoledne zveřejní tovární objednávky, Česko přidá stavební a průmyslovou výrobu a obchodní bilanci, Spojené království odtajní index nákupních manažerů ve stavebnictví a Spojené státy investorům se zpožděním naservírují finální srpnový index nákupních manažerů ve službách.

Ve středu nad ránem Čína zveřejní výsledek obchodní bilance a Austrálie přidá zprávu o HDP. Dopoledne bude patřit britskému indexu cen rezidenčních nemovitostí od banky Halifax, německé průmyslové výrobě, v Česku maloobchodním tržbám a devizovým rezervám a Eurostat vydá zprávu o vývoji HDP měnového bloku. Odpoledne budou investoři vyhodnocovat americkou obchodní bilanci a čekat budou rovněž na výsledek měnověpolitického zasedání kanadské centrální banky.

V noci na čtvrtek vyjde zpráva o japonském HDP a dopoledne vyjdou v Česku data o nezaměstnanosti. Odpoledne skončí měnověpolitické zasedání ECB (očekává se zvýšení základní úrokové sazby o 50 bazických bodů na 1 %) a Spojené státy přidají pravidelnou týdenní statistiku nových a pokračujících žádostí o podporu v nezaměstnanosti.

V noci na pátek vyjde v Číně inflační statistika a odpoledne se investoři zaměří na velkoobchodní zásoby ve Spojených státech a kanadskou nezaměstnanost.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Týden bohatý na česká data začne pondělním zveřejněním vývoje průměrných mezd ve druhém čtvrtletí. Nominální mzdy by sice měly vzrůst o 4 %, s ohledem na vysokou inflaci by to ale stále znamenalo pokles reálných mezd o 10,2 %. Úterní smršť dat za červenec by pak měla ukázat na meziměsíční pokles průmyslu o 1,6 % vlivem slabší poptávky a celozávodních dovolených. Stavební produkce by měla meziročně vzrůst o 3,3 % a zahraniční obchod prohloubit svůj schodek. Na závěr týdne by měly maloobchodní tržby bez aut ukázat meziměsíční pokles o 0,7 % s ohledem na slábnoucí spotřebu domácností a negativní sentiment.

- Finální odhad vývoje HDP v eurozóně by měl přinést revizi výše na 0,7 % mezikvartálně a odhalit pokračující silnou investiční aktivitu, odolnou spotřebu domácností a negativní příspěvek zahraničního obchodu a zásob. Podle nás by mělo dojít ke značnému zpomalení ve třetím čtvrtletí na +0,2 % a následné stagnaci ve 4Q2022. V zimě by pak ekonomika eurozóny mohla padnout do technické recese.

- Předzvěsti recese by naopak pravděpodobně měl již vykazovat německý průmysl, když tovární objednávky podle nás pokračovaly v meziměsíčním poklesu a červencová průmyslová produkce klesla o 2,6 % meziměsíčně a 3,8 % meziročně. Německý průmysl trápí především vysoké ceny energií, slabší poptávka a logistické problémy na Rýnu.

- Ve středu pozornosti bude čtvrteční zasedání ECB, kde by mělo dojít k 75bodovému zvýšení všech tří klíčových sazeb. Pro zbylá dvě zasedání letošního roku čekáme celkově 75 bazických bodů do plusu a pro příští rok další tři 25bodová zvýšení, což by implikovalo klíčovou repo sazbu na 2,75 % již během 1H2023. Značným rizikem frontloadingu zvyšování sazeb je aktivace antifragmentačního nástroje (TPI) s ohledem na nadále rostoucí úrokové sazby u dluhopisů periferních zemí eurozóny, přičemž absence kvantitativního utahování implikuje nutnost ještě vyšších sazeb.

- Polská centrální banka by měla také zvýšit klíčovou sazbu, byť jen o 25 bazických bodů. Čekáme, že úrokové sazby v Polsku porostou nadále a dosáhnou 8 % na konci 1Q2023.

Aktualita pro rok 2026

Aktuality