Burzovní kalendář (31. 10. - 4. 11. 2022)

Začátek listopadu bude potenciálně kurzotvornými událostmi nabitý. Měnověpolitická zasedání mají naplánovaná centrální banky v USA, Británii i České republice, vedle toho budou vycházet důležitá makrodata v čele s indexy nákupních manažerů a údaji z amerického pracovního trhu a pokračuje výsledková sezóna, jejíž těžiště se postupně přesune z Ameriky do Evropy. Na pražské burze se k ní připojí Erste Group Bank a Komerční banka.

Ohlédnutí

Poslední kompletně říjnový týden byl ve znamení zasedání ECB, výsledkové sezóny a také výsledků sjezdu čínské komunistické strany. Na pražské burze byl obchodní týden zkrácený o páteční státní svátek.

Týden nezačal příznivě pro čínské technologické tituly, které byly zatíženy zprávami z Číny. Tamní staronový prezident sice oznámil podporu technologickému sektoru, ale pod kontrolou úřadů. Pozitivně nebyla vnímána ani zmínka o kontrole koncentrace majetku čínských jednotlivců.

Výsledková sezóna přinesla spíše zklamání. Investory zklamaly údaje od firem jako Meta Platforms, Alphabet, Microsoft nebo Amazon. Navzdory horším číslům o plánované produkci iPhonů naopak celkově potěšila výsledková zpráva společnosti Apple.

Miliardář Elon Musk převzal kontrolu nad internetovou společností Twitter a propustil její vedoucí pracovníky. Nejbohatší člověk světa dokončil akvizici sociální sítě a okamžitě propustil mimo jiné výkonného ředitele Paraga Agrawala. "Pták je osvobozen," napsal na svém twitterovém účtu Musk s odkazem na logo sociální sítě. Twitter později převzetí potvrdil, když informoval regulátora o odchodu z burzy.

Evropská centrální banka podle očekávání zvýšila základní úrokové sazby o 75 bazických bodů. Šéfka banky Christine Lagardeová ale na tiskové konferenci hovořila poměrně mírně, když uvedla, že s ohledem na zhoršující se ekonomickou situaci v Evropě může dojít k menšímu počtu a méně rozsáhlých zvýšení sazeb, než by tomu bylo za jiné situace. Další plánované rozhodování o měnové politice je naplánované až na prosinec.

Británie má nového premiéra. Stal se jím bývalý ministr financí Rishi Sunak. "Chaotický nástup Sunaka do čela britské vlády signalizuje konec jedné éry. Ne brexitu, ale brexitismu, tedy dost možná pomýlené představy o schopnosti Británie fungovat nezávisle na okolním světě. Ta vyvrcholila fraškou v podobě rekordně krátké vlády Liz Trussové. Po jejím angažmá stanoví nový premiér svým nástupem hned tři další rekordy - je nejmladším, nejbohatší a také první 'neběloch', který kdy stál v čele britské vlády," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

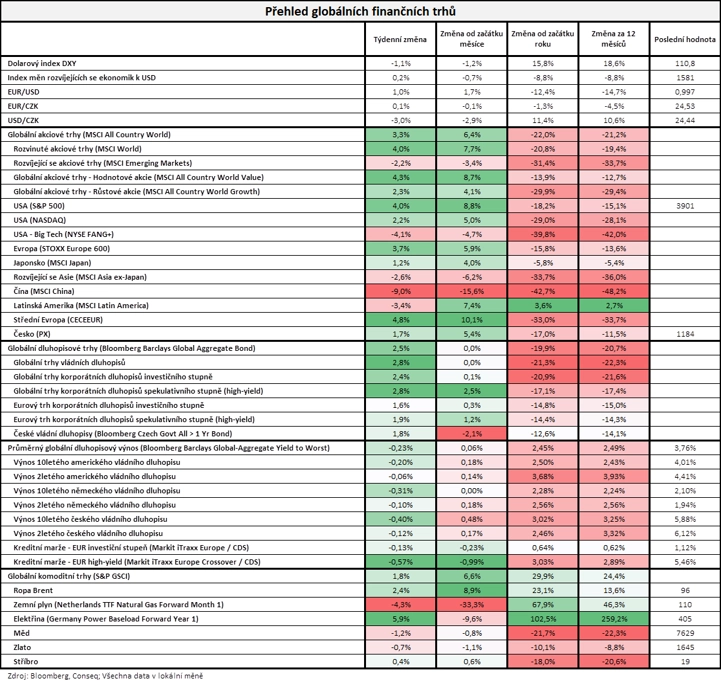

Růstová nálada na akciových trzích byla v uplynulém týdnu téměř všeobecná, z velkých trhů klesal prakticky jen ten v Číně. Investoři tak nepřivítali výsledky komunistického sjezdu zrovna nadšeně. Americké akciové indexy přidaly od dvou do šesti procent (velký rozptyl byl daný nečekaně slabými hospodářskými výsledky většiny velkých technologických firem), západoevropské akcie jako celek přidaly přes tři procenta a index pražské burzy PX stoupl ve zkráceném obchodním týdnu o 1,7 %.

"Týden byl poměrně úspěšný pro akcie i dluhopisy. Nejširší globální akciový index MSCI All Country World vzrostl o 3,3 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond se zvedl o 2,5 %. Z regionálního hlediska se přitom vůbec nedařilo čínským akciím, jejichž index MSCI China odepsal výrazných 9,0 %. Nedařilo se ani největším (zejména americkým) technologickým společnostem, jejichž index NYSE FANG+ odepsal 4,1 %. Největší ztrátu na úrovni 24 % si připsala po poměrně slabých finančních výsledcích za třetí čtvrtletí a při slabém firemním výhledu do následujícího období společnost Meta Platforms. Hlubokou ztrátu (13 %) si po nepřesvědčivých finančních výsledcích za třetí čtvrtletí připsaly také akcie společnosti Amazon. Dodejme, že od začátku letošního roku index NYSE FANG+ odepsal již masivních 39,8 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 28. října na amerických trzích

Týden do 28. října na evropských trzích

Týden do 27. října na pražské burze

Nejvíce rostoucí akcií týdne na pražské burze byla CTP Group (+6,7 %), a to bez konkrétních zpráv. Nejvíce ztratily akcie Pilulky Lékárny (-2,7 %), a to také bez konkrétních zpráv.

To samozřejmě neplatilo pro Monetu Money Bank, která oznámila své hospodářské výsledky za třetí čtvrtletí. Banka vykázala čistý zisk 1,25 miliardy Kč (-15 % meziročně), čekalo se ale jen 1,17 miliardy Kč. Důvodem byly nižší než očekávané opravné položky. Provozní zisk 3,02 miliardy Kč (+9,0 % meziročně) byl ale mírně za očekáváním (3,08 miliardy Kč). "Banka naznačila, že nemusí příští rok dosáhnout původně plánovaného čistého zisku, a to s ohledem na nejistotu ohledně makroekonomického vývoje a možných mimořádných daní. Současně zmínila obtížnou tržní situaci s ohledem na vydávání takzvaných MREL instrumentů pro dosažení regulatorních požadavků na kapitál. Dlouhodobější nepříznivé prostředí by potenciálně mohlo ohrozit výši plánované dividendy. Titul zakončil týden silnější o procento," shrnul analytik Milan Vaníček z J&T Banky.

Poslanecká sněmovna pustila do třetího čtení zákon, který mimo jiné zahrnuje zdanění mimořádných zisků. Původní návrh ministra financí počítá se sazbou daně 60 % na 3 roky (2023-2025). V rámci druhého čtení se objevila řada pozměňovacích návrhů. Koaliční TOP 09 navrhuje upravit sazbu daně tak, aby v roce 2023 byla 60 % a v letech 2024 a 2025 jen 40 %, bývalá ministryně financí Alena Schillerová (ANO) navrhuje, aby daň (ve výši 60 %) platila pouze příští rok. Piráti dále navrhli snížení limitu čistých úrokových výnosů, který rozhoduje o zapojení bank, z 6 miliard na 2 nebo 3 miliardy Kč. Piráti také stáhli svůj návrh toho, aby daň platila již za letošní rok.

Třetí čtení zákona, na kterém by se mělo již hlasovat o konečné podobě, by mělo proběhnout 4. listopadu. U ČEZ přetrvává nejistota ohledně způsobu aplikace cenového stropu na výrobce elektřiny ve výši 180 EUR/MWh, který je nyní schválen pouze do konce června příštího roku, a je tak v současnosti obtížné namodelovat jakékoli predikce budoucího hospodaření. ČEZ zakončil týden silnější o 0,4 %, Komerční banka posílila o 2,5 % a Erste Group Bank zpevnila o 1,7 %.

Podle Lidových novin označili zástupci Kofoly ČeskoSlovensko současné nákladové tlaky za největší krizi v historii společnosti. Daniel Buryš, ředitel prodeje pro ČR a Slovensko, potvrdil, že po 12% zdražení chystá Kofola další zvýšení cen produktů o 20 %. Podle něj kvůli cenám energií a dalším vstupům nelze nezdražit, přestože firma intenzivně hledá další úspory. Článek uvádí, že jedna z konkurenčních společností (Mattoni 1873) již letos zvýšila ceny o 20 %. Zvyšování cen tak jde napříč trhem. Buryš uvedl, že v současné situaci je nezbytná pomoc státu nebo řešení cen energií na evropské úrovni. "Článek potvrzuje informace, které již dříve zmínil v tisku generální ředitel Kofoly Jannis Samaras, nicméně podtrhává urgentnost situace. Akcie firmy zakončily týden slabší o 1,3 %," doplňuje Vaníček.

Výhled

V týdnu na přelomu října a listopadu se investoři zaměří na výsledkovou sezónu, zasedání centrálních bank a makroekonomická data.

Nejvíce pozornosti na sebe strhne ve středu americká centrální banka. Trh čeká další zvýšení základní úrokové sazby o 75 bazických bodů a také další jestřábí komentář k rozhodnutí. "Potvrzení současné strategie Fedu by mohlo na trh po výrazném říjnovém oživení cen akcií vrátit ostražitost a vyvolat vybírání zisků," říká Milan Vaníček z J&T Banky.

O nastavení měnové politiky budou v týdnu jednat také centrální banky v Británii, Austrálii nebo Norsku. Česká národní banka pak ve čtvrtek podle analytiků nejspíše opět ponechá základní úrok na 7 %, sledovaná tak bude zejména nová ekonomická prognóza ČNB. "ČNB zároveň nejspíše bude muset dále utrácet. Zvýšení sazeb v eurozóně totiž má vliv na vývoj hodnoty eura, a tedy i kurzu EUR/CZK. ČNB přitom již několik měsíců vynakládá velké peníze na obranu koruny proti poklesům. Tato obrana se s posílením eura bance dále prodraží," připomíná Martin Luňáček z Portu.

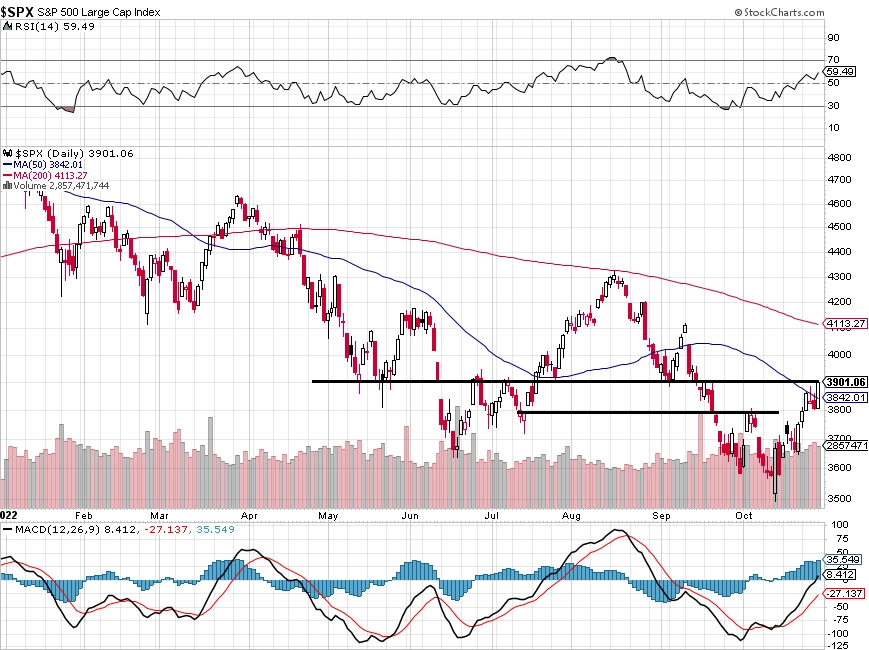

Býci se evidentně nechtějí vzdát a svými obchody tlačí akciový trh vzhůru. Index Dow má za sebou již čtvrtý týdenní růst v řadě a před víkendem dokonce prolomil svůj 200denní klouzavý průměr. Index S&P 500 na tom tak dobře ještě není, nicméně rally od poloviny října je impozantní. Zda říjen potvrdí svou pověst zabijáka medvědích trendů, se teprve ukáže, vývoj v posledních týdnech je nicméně jednoznačně pozitivní.

Pokud je současný růst jen další z takzvaných medvědích rally, tedy vzestupů v rámci dlouhodobého sestupného trendu, budiž, již nyní si ale v ničem nezadá s předchozími letošními odrazy cen akcií výše. Výsledková sezóna má před sebou poslední perný týden, poslední dny ale ukázaly, že ani slabší údaje prezentované velkými firmami nemusejí vyvolat všeobecnou prodejní vlnu. Investory nadále zajímá hlavně měnová politika Fedu, pro jejíž další vývoj jsou podstatná makroekonomická data.

V týdnu do 4. listopadu bude naplno pokračovat výsledková sezóna. V USA k ní přispějí mimo jiné Pfizer, Uber, AMD, AIG, QUALCOMM nebo Coinbase Global, v Evropě budou sledovaná mimo jiné čísla společností BP, GSK, Ferrari, ING Groep, BMW, BNP Paribas nebo Société Générale. Na pražské burze v pátek oznámí výsledky za třetí kvartál Erste Group Bank a Komerční banka.

"Naše projekce v případě Erste počítá se 7% meziročním poklesem čistého zisku na 495 milionů EUR, a to především kvůli růstu opravných položek. Provozní zisk by měl vzrůst o 9 %. Investoři se zaměří na případné komentáře k možnému vlivu mimořádných daní v ČR. U Komerční banky čekáme čistý zisk 4,6 miliardy Kč (+34 % meziročně). Hlavním důvodem by měl být růst úrokových výnosů. Investory bude také zajímat možný vliv mimořádného zdanění, ale jinak by výsledky měly potvrdit silný vývoj hospodaření banky," napsal v týdenním výhledu Vaníček.

V pátek 4. listopadu by mělo proběhnout v Poslanecké sněmovně třetí čtení zákona o takzvané mimořádné dani z nadměrných zisků. Mělo by se již hlasovat o konečné podobě a variantě zákona. Aktuálně je v procesu schvalování několik návrhů, a tudíž by se měla vyjasnit budoucí podoba vlivu dodatečného zdanění na energetické podniky a banky.

Ekonomický kalendář

"Hned začátkem týdne bude zveřejněna celková kondice ekonomiky v eurozóně. HDP by měl mezičtvrtletně růst, byť značně nižším tempem než v 1H2022. Růstem překvapila především německá ekonomika. Česká ekonomika podle nás ve třetím čtvrtletí již stagnovala a recese ji čeká na přelomu roku. Inflace v eurozóně, s ohledem na již zveřejněné národní statistiky, podle nás během října opět výrazně zrychlila, a to v důsledku vyšších cen energií a jádrové složky. Na programu je také zasedání americké centrální banky, která by měla doručit široce očekávané 75bodové zvýšení základní úrokové sazby. Pozornost bude věnována i případným signálům toho, co by mohlo přijít na prosincovém zasedání. Zasedat bude také bankovní rada ČNB, kde se schyluje k opětovnému ponechání úrokových sazeb na současných úrovních, zároveň by mělo dojít k potvrzení pokračující intervenční aktivity. Na závěr týdne se v USA potvrdí pokračující napětí na trhu práce, což společně s dobrou kondicí americké ekonomiky poskytne důvody pro pokračující agresivní utahování měnové politiky Fedu," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

V pondělí budou sledované údaje z Japonska (maloobchodní tržby, průmyslová výroba, spotřebitelská důvěra), předběžné maloobchodní tržby v Austrálii a indexy nákupních manažerů v průmyslu v Číně. V Evropě vyjdou údaje z německého maloobchodu, HDP Itálie, peněžní zásoba v ČR a zejména data o HDP a inflaci za celou eurozónu. V USA zaujmou index nákupních manažerů v oblasti Chicaga a index průmyslové aktivity dallaského Fedu.

Úterý bude ve znamení indexů nákupních manažerů ve zpracovatelském sektoru v Číně a USA a vedle toho v Austrálii centrální banka rozhodne o měnové politice, v Česku vyjdou údaje o vývoji HDP a v USA vyjde statistika otevřených pracovních pozic (JOLTS).

Ve středu vyjde zápis z jednání Bank of Japan, průmyslové indexy nákupních manažerů v Evropě a dalších regionech, německá obchodní bilance a nezaměstnanost, nezaměstnanost v Rusku a v USA zásoby ropy a počet vytvořených pracovních míst ve firemní sféře (ADP). Největší vliv na trhy by ale mělo mít oznámení výsledků měnověpolitického zasedání Fedu.

Ve čtvrtek budou sledované indexy nákupních manažerů v oblasti služeb v Číně, Británii a USA, zaujmou také australská obchodní bilance a evropská nezaměstnanost a o sazbách rozhodnou ČNB a Bank of England. V Americe budou nejsledovanější obchodní bilance, produktivita práce, průmyslové zakázky a týdenní statistiky počtu nezaměstnaných.

Pátek bude ve znamení indexů nákupních manažerů v oblasti služeb v Evropě a dalších regionech, vyjdou také data z francouzského průmyslu, průmyslové zakázky v Německu, finální australské maloobchodní tržby a hlavně v USA kompletní sada údajů o říjnovém vývoji na tamním pracovním trhu.

Z makroekonomického výhledu Komerční banky:

- Česká ekonomika podle nás ve 3Q2022 mezičtvrtletně stagnovala a recesí by si měla projít na přelomu roku. Ve třetím čtvrtletí by mělo dojít k prohloubení poklesu spotřeby domácností (-0,6 % mezikvartálně), když oživení poptávky po službách mělo značně oslabovat. Čistý vývoz by měl k HDP přispět pozitivně, zatímco změna stavu zásob negativně, tedy opačně než v 2Q2022. Firemní investiční aktivita by měla zůstat silná.

- Pozornost korunových investorů se bude upínat na čtvrteční zasedání ČNB, kde podle nás nedojde ke změně klíčové repo sazby. Ta by měla zůstat na 7 %. Na současné úrovni podle nás zůstane až do poloviny příštího roku. Námi očekávaný vývoj mezd, odkotvenost inflačních očekávání a expanzivní fiskální politika jsou podle nás podstatná rizika ve směru vyšších sazeb. Následující tempo poklesu sazeb je také spojeno s velkou řadou nejistot.

- Podle zveřejněných dat z větších evropských ekonomik odhadujeme, že růst ekonomiky v eurozóně ve 3Q2022 výrazně zpomalil na 0,2 % mezikvartálně z 0,8 % ve 2Q2022. Výrazným překvapením byl především růst německé ekonomiky. Z pohledu struktury (zveřejněna bude až začátkem prosince) by spotřeba domácností měla zůstat velice odolná i přes inflační tlaky a hluboce negativní spotřebitelský sentiment, změna stavu zásob by měla již čtvrtý kvartál za sebou přispět pozitivně. Investiční aktivita by měla zůstat také silná (+0,7 % mezikvartálně) s ohledem na stále historicky silné marže firem a pokračující problémy s nedostatkem pracovních sil. Na druhé straně (a na rozdíl od americké ekonomiky) čistý vývoz je zřejmě hlavním faktorem stojícím za slabším růstem. Závěr roku by měl již plně zahrnout efekty energetické krize, které by měly vyústit v omezení ekonomické aktivity, jak indikují například PMI. Zároveň oživení poptávky po službách, které zřejmě bylo významným faktorem pro růst v 3Q2022, bude postupně slábnout. I proto čekáme, že ekonomika bude ve 4Q2022 mezičtvrtletně stagnovat.

- Národní statistiky inflace implikují, že vývoj spotřebitelských cen v eurozóně v říjnu opět zrychlil na 10,7 % meziročně (z 9,9 %). K zrychlení by mělo dojít i v meziměsíční dynamice (+1,5 %). Přelévání vysokých velkoobchodních cen energií do těch finálních spolu s cenami potravin reprezentuje riziko dalšího zrychlení v nadcházejících měsících. Jádrová složka by měla podle očekávání nadále zrychlovat a vrcholit až začátkem příštího roku nad 5 %.

- Pro globální trhy bude hlavní událostí středeční závěr zasedání FOMC, kde podle nás dojde k dalšímu, již čtvrtému po sobě jdoucímu 75bodovému zvýšení klíčové úrokové sazby do rozmezí 3,75-4,00 %. Dalšímu agresivnímu kroku nahrávají i poslední data z americké ekonomiky, další signál síly trhu práce by pak měl nabídnout říjnový report zveřejněný v pátek. Čekáme, že americká ekonomika vytvořila během října 300 tisíc pracovních míst. Vzhledem k tomu, že sazby Fedu se již nacházejí v restriktivním teritoriu a přibližují se k mediánu výhledů vrcholu sazeb tamních centrálních bankéřů (4,6 %), bude pozornost upřena hlavně na případné signály pro prosincové zasedání, tržbí odhady se zatím pohybují mezi -50 a 75bodovým zvýšením sazeb.

Aktualita pro rok 2026

Aktuality