Burzovní kalendář (14. 11. - 18. 11. 2022)

V třetím listopadovém týdnu se investoři zaměří na doznívající výsledkovou sezónu a budou vyhodnocovat průběžná makroekonomická data a jejich možný vliv na další vývoj měnové politiky hlavních centrálních bank. Případná absence větších tržních impulzů by mohla nahrávat neutrálnímu až lehce pozitivnímu vývoji na trzích.

Ohlédnutí

Uplynulý týden byl zejména ve znamení makroekonomických dat a ve světě doznívající výsledkové sezóny. Podle očekávání se investoři zaměřili především na data o spotřebitelské inflaci v USA (+7,7 % meziročně, čekalo se +7,9 %), na něž trh zareagoval vlnou zájmu o riziková aktiva (ze specifických důvodů - bankrotu burzy FTX - s výjimkou kryptoměn). Klesající inflace podpořila korekci hodnoty amerického dolaru a nákupy drahých kovů.

V USA proběhly volby. Velký triumf republikánů, který predikoval bývalý prezident Donald Trump, nepřišel. Demokraté udržely většinu v Senátu, což může na jednu stranu znamenat jistý pokračující tlak na velké rozpočtové deficity v USA, ale zároveň to slibuje konzistenci v zahraniční politice USA. "To je dobrá zpráva pro všechny, kteří se cítí ohroženi rozpínavými státy," poznamenal Martin Luňáček, výkonný ředitel investiční robo-advisory platformy Portu.

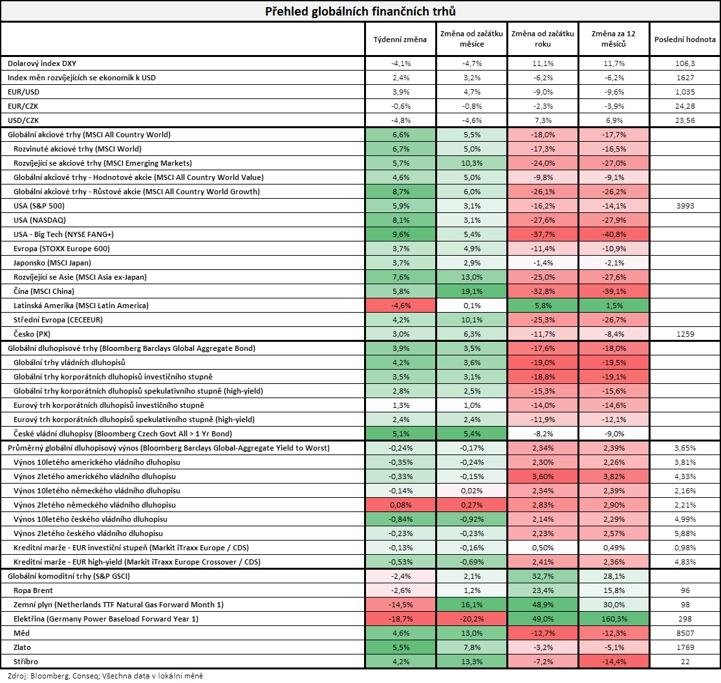

Celkově americké akciové indexy za týden přidaly od čtyř (Dow) do osmi (Nasdaq Composite) procent, akcie v západní Evropě zpevnily o bezmála čtyři procenta. "Nejširší globální akciový index MSCI All Country World si připsal 6,6 %. Pokud jde o dluhopisy, nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond zaznamenal zisk 3,9 %," shrnul výkonnost trhů stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 11. listopadu na amerických trzích

Týden do 11. listopadu na evropských trzích

Týden do 11. listopadu na pražské burze

Domácí index PX přidal 3 % na 1 259 bodů. Nejvíce rostoucí akcií byla Komerční banka (+5,8 %), a to bez konkrétní firemní zprávy. "Trvá pozitivní nálada po zveřejnění výsledků banky za 3Q2022. Současně se zdá, že je již v ceně akcií zohledněn i případný nejhorší scénář spojený se zaváděním daně z mimořádných zisků," uvedl analytik Milan Vaníček z J&T Banky. Nejvíce ztrácely akcie Tatry Mountain Resorts (-5,0 %), také bez konkrétních zpráv.

Společnost ČEZ oznámila hospodářské výsledky za třetí kvartál. Tržby byly meziročně vyšší o 69 %, zisk EBITDA vzrostl o 88 % a čistý zisk se více než ztrojnásobil na 18,7 miliardy Kč. "Čísla na všech úrovních výrazně překonala projekce. Management zvýšil celoroční výhled, nyní očekává EBITDA v rozmezí 115-125 miliard Kč (dosud 110-115 miliard Kč) a očištěný čistý zisk 65-75 miliard Kč (dosud 60-65 miliard Kč). Na horní hraně rozmezí výplatního poměru dividendové politiky (60-80 % zisku) by očekávaný čistý zisk implikoval hrubou dividendu za letošní rok 97-112 Kč na akcii. Titul zakončil týden silnější o 4,2 %," shrnul Vaníček.

Mezinárodní solární skupina s českými kořeny Photon Energy vykázala za první tři čtvrtletí letošního roku rekordní tržby i zisk. Čistý zisk za prvních devět měsíců činil 159 milionů korun, přičemž loni ve stejném období vykázala firma ztrátu 132 milionů korun. Tržby meziročně stouply o 175 % na 1,65 miliardy korun. Vedení společnosti potvrdilo, že za celý rok počítá s konsolidovanými tržbami 2,07 miliardy korun a provozním ziskem EBITDA 584 milionů korun.

Hospodářské výsledky oznámil také developer logistických ploch CTP. "Čisté nájemní výnosy vzrostly za devět měsíců roku meziročně o 36,8 % na 328,2 milionu eur, když rychlý růst byl dosažen vlastním developmentem i akvizicí Deutsche Industrie. Čistý zisk dosáhl 595,9 milionu eur (meziročně +87,5 %), přičemž prudký nárůst byl dán jak růstem nájemních výnosů, tak pozitivním přeceněním portfolia. Šéf společnosti Remon Vos uvedl, že poptávka firem po logistických plochách zůstává silná s tím, jak chtějí udržovat větší skladové zásoby a přibližovat je konečným trhům," uvedl analytik z J&T Banky. Titul zakončil týden silnější o 0,4 %.

Česká spořitelna podepsala s insolvenční správkyní české pobočky Sberbank, která je v likvidaci, smlouvu o smlouvě budoucí, na základě které koupí úvěrové portfolio banky za 41 miliard Kč. Jeho nominální hodnota je kolem 47 miliard. Management Erste Group Bank již během posledního konferenčního hovoru po oznámení hospodářských výsledků za 3Q2022 uvedl, že se úvěry Sberbank, především hypotéky, hodí k současnému portfoliu banky. Celá Erste Group Bank má úvěrové portfolio v objemu téměř 200 miliard eur. Akcie Erste zakončily týden silnější o 2,3 %.

Vedle toho v Česku zaujaly také zveřejněné statistiky vývoje devizových rezerv ČNB. Ta ve snaze zabránit propadu hodnoty české koruny vydala na obranu měny v období od dubna do října 28,8 miliardy eur, což je 22 % veškerých devizových rezerv. "Se zhoršující se ekonomikou budou tlaky na oslabování koruny ještě silnější. Pokud ČNB udrží svůj postoj a ponechá sazby na stávající úrovni, bude muset tempo intervencí ještě zvýšit. Otázkou tak zůstává, kdy se intervenční polštář vyčerpá. Současné tempo by bylo udržitelné maximálně rok a půl," shrnul Luňáček.

Výhled

V třetím listopadovém týdnu se investoři zaměří na doznívající výsledkovou sezónu a budou vyhodnocovat průběžná makroekonomická data a jejich možný vliv na další vývoj měnové politiky hlavních centrálních bank. Případná absence větších tržních impulzů by mohla nahrávat neutrálnímu až lehce pozitivnímu vývoji na trzích. Někteří představitelé Fedu ale mohou v rámci naplánovaných veřejných vystoupení potvrdit jestřábí rétoriku centrální banky a mírnit potenciálně předčasné spekulace na brzký konec zpřísňování měnové politiky v USA.

Dopady ruské invaze na Ukrajinu a narůstající napětí mezi Čínou a Západem budou v popředí zájmu summitu velkých světových ekonomik G20, který začíná v úterý na indonéském ostrově Bali. Pozornost bude upřena také na první osobní setkání amerického prezidenta Joea Bidena a jeho čínského protějšku Si Ťin-pchinga od té doby, co se Biden stal prezidentem.

"Podle zákulisních informací se druhá největší ekonomika světa připravuje na válku. S kým a proč, zatím není jasné, ale je možné tušit, že s Tchaj-wanem a Spojenými státy. Nechceme ani domýšlet, jaké ekonomické důsledky by měla válka této světové továrny s kýmkoli. Staronový prezident (pardon, diktátor) si s tím ale hlavu nedělá. Těžkou hlavu si naopak dělají nejbohatší Číňané, kterým se propadla hodnota majetku nejsvižněji v historii. To souvisí primárně s obavami, že nové vedení Číny upřednostní ideologii před ekonomikou," varoval v týdenním shrnutí dění na trzích Martin Luňáček z Portu.

"Americké akcie mají za sebou (další) divoký týden. Na jeho začátku trh navázal na předchozí pátek a v pondělí i úterý akcie posilovaly. Ve středu přišel pokles indexu S&P 500 o více než dvě procenta, ve čtvrtek ale růst o více než pět procent opět vše překlopil vzhůru nohama. Stačila míra inflace pod odhady analytiků. Celkově S&P 500 za týden přidal 5,90 %. Denní svíčky měly opět široká rozpětí. Důležitou rezistenci 3 900 index S&P 500 překonal ve čtvrtek a v pátek uzavřel těsně pod 4 000. Aktuálně je mezi 50- a 200denním klouzavým průměrem. Nejbližší rezistence je na kulatých 4 000 a další na 4 100, kde byla v září cenová maxima a nyní je 200denní klouzavý průměr. Podstatná hladina odporu je na 4 300, tedy na srpnovém vrcholu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 se vyhoupl nad důležitou rezistenci 3 900. Pravděpodobně jde (opět) jen o dočasný růst v rámci dlouhodobějšího medvědího trendu, který jde aktuálně ruku v ruce se sezónností (závěr roku bývá pro akciový trh silný). Index S&P 500 je mezi klouzavými průměry a jeho denní graf je v neutrálním nastavení," doplnil Košťál.

Výsledková sezóna se již chýlí ke konci. V USA k ní přispějí mimo jiné firmy Tyson Foods, Home Depot, Walmart, Kohl's nebo Gap a dále Target, Cisco Systems a NVIDIA. V Evropě budou sledovaná čísla firem Infineon Technologies, Siemens, thyssenkrupp a Vienna Insurance Group a v Asii obrázek uplynulého čtvrtletí doplní například Tencent Holdings.

"Naše projekce u výsledků VIG za třetí čtvrtletí počítá s 25% růstem čistého zisku na 110 milionů eur. Hrubé předepsané pojistné by mělo dále akcelerovat růst (+16 % meziročně), k čemuž poprvé přispěje mimo jiné konsolidace akvírovaných maďarských aktiv společnosti Aegon. Kombinovaný ukazatel (combined ratio) očekáváme na úrovni 94,3 %. Ve výnosech z investic by se postupně měly začít výrazněji projevovat vyšší úrokové sazby, nicméně je možné, že VIG v třetím čtvrtletí zaúčtuje další dopady přecenění expozice vůči Rusku, případně vytvoří další rezervy v souvislosti s aktivitami na Ukrajině. Management skupiny dosud vzhledem k vysoké míře nejistoty nezveřejnil konkrétnější výhled hospodaření pro tento rok a vzhledem k pokračující válce na Ukrajině neočekáváme, že by tomu tentokrát bylo jinak," uvedli analytici z J&T Banky.

"Provozní zisk VIG odhadujeme na 139 milionů eur (meziročně +11,5 %). Finanční výsledek by se měl pohybovat kolem 'normálních' úrovní a na podobné úrovni jako v druhém čtvrtletí roku 2022, blízko 170 milionů eur (meziročně -4 %). Očekáváme, že zisk za třetí čtvrtletí meziročně vzroste o 14 % na 100,7 milionu eur, ale zůstane pod silným ziskem zaznamenaným v předchozím druhém čtvrtletí. Rychle rostoucí výnosy dluhopisů během kvartálu budou nadále zatěžovat akciovou pozici v investičním portfoliu, zatímco poměr solventnosti by z toho měl těžit," doplnil analytik Thomas Unger z Erste.

Ekonomický kalendář

Z makroekonomických dat se pozornost zaměří v úterý na čínský průmysl, japonský HDP, britskou nezaměstnanost, index ekonomické nálady ZEW pro Německo a eurozónu a také americké výrobní ceny. Ve středu zaujmou britská inflace a americký maloobchod a budou oznámeny také výrobní ceny v Česku. Ve čtvrtek dojde mimo jiné na japonskou obchodní bilanci, americkou nezaměstnanost a zahájenou výstavbu v USA. Na konci týdne pak inflaci zveřejní Japonsko, Británie oznámí maloobchodní tržby a v Americe budou důležité prodeje starších domů.

"Růst českých výrobních cen za říjen potvrdí přetrvávající inflační tlaky v domácí výrobní sféře. Drahé energie stále přispívají i k deficitu běžného účtu platební bilance, což není dobrá zpráva pro korunu. Ceny průmyslových výrobců se zvyšují také v USA, ale u většiny neenergetických položek je již patrný ústup cenových tlaků. Pokračování návratu amerických maloobchodních tržeb k předpandemickému trendu podle nás v říjnu narušil skokový nárůst prodejů automobilů v souvislosti se zmírňováním napětí v dodavatelských řetězcích a obnovenými dodávkami polovodičů. To bylo pravděpodobně i hlavním důvodem solidního růstu zářijové průmyslové produkce v eurozóně, která tak stále odolává negativním důsledkům energetické krize," uvedl ekonom Jaromír Gec z Komerční banky.

Z makroekonomického výhledu Komerční banky:

- Domácí průmyslové ceny i v říjnu svižně rostly, zářijový deficit běžného účtu se zmírnil. Očekáváme, že v říjnu dynamika domácích cen průmyslových výrobců sice zpomalila, stále však rostla meziměsíčně o procento a meziročně o 24,6 %. Bilance běžného účtu platební bilance se podle nás i trhu v září zmírnila, a to po rekordním schodku v srpnu (-80,63 miliardy Kč), který byl primárně způsoben mimořádným odlivem dividend. Výrazný deficit platební bilance je jedním z důvodů, proč by se podle nás nemělo koruně chtít dále posilovat a měla by mít tendenci korigovat své nedávné zpevnění pod 24,30 EUR/CZK.

- V eurozóně budou v pondělí zveřejněny údaje o průmyslové výrobě za září. Očekáváme další výrazný nárůst (+1,0 % meziměsíčně). Zmírnění napětí v dodavatelských řetězcích tak zatím více než kompenzovalo negativní dopady energetické krize. Pokud by se naše prognóza na září naplnila, průmyslová výroba by ve 3Q2022 vzrostla 0,2 % mezikvartálně (po +1,1 % ve 2Q2022), což by podtrhlo výraznou odolnost evropského průmyslu.

- Druhý odhad vývoje HDP eurozóny za 3Q2022 podle nás potvrdí předběžné údaje (0,2 % mezikvartálně). Rovněž finální HICP inflace za říjen by měla zůstat na meziročních +10,7 %. Vrcholu by cenová dynamika v eurozóně podle nás mohla dosáhnout již v tomto čtvrtletí.

- Americké výrobní ceny indikují určitý ústup cenových tlaků. K jejich říjnovému růstu o námi odhadovaných 0,4 % meziměsíčně zřejmě přispěly hlavně energie. V ostatních položkách je naopak již patrné určité oslabování inflačních tlaků. Přispívá k tomu jednak utlumená dynamika ekonomické aktivity a zmírňování potíží se subdodávkami, jednak silný dolar. Rovněž maloobchodní tržby v USA v posledních měsících zmírňují svůj růst a přibližují se předpandemickému trendu. Tento vývoj však v říjnu patrně přerušil skokový nárůst prodejů automobilů, který je důsledkem zvýšené průmyslové produkce v návaznosti na obnovování dostupnosti polovodičů.

Aktualita pro rok 2026

Aktuality