Burzovní kalendář (27. 2. - 3. 3. 2023)

Investory čekají poslední dvě únorové obchodní seance, druhý měsíc roku přitom letos není pro akcie příznivý. Na přelomu února a března se investoři zaměří na data z ekonomiky. V rámci doznívající výsledkové sezóny na Wall Street hospodářské výsledky zveřejní mimo jiné společnosti HP, Hewlett Packard Enterprise, Salesforce nebo Best Buy a na pražské burze Erste Group Bank a CTP.

Ohlédnutí

Na začátku uplynulého týdne byla aktivita investorů slabší kvůli svátku ve Spojených státech. Doznívající výsledková sezóna nepřinesla zásadnější impulzy, a tak se investoři soustředili na makrodata a o pozornost se přihlásil rovněž Fed, který zveřejnil zápis ze svého posledního měnověpolitického zasedání. V pátek 24. února tomu byl navíc rok, co Rusko zahájilo invazi na Ukrajinu.

"Fed v zápisu potvrdil jestřábí rétoriku a nutnost udržet zvýšené sazby po delší dobu. To tlačí vzhůru tržní sazby, což působí negativně na ocenění ostatních finančních aktiv včetně akcií. Například americké desetileté státní dluhopisy nabízejí výnos 3,94 % proti 3,46 % z konce ledna. Podle trhu tak klesá šance, že letos Fed začne snižovat sazby, a více se přiklání k tomu, co Fed komunikuje," napsal analytik Milan Vaníček z J&T Banky.

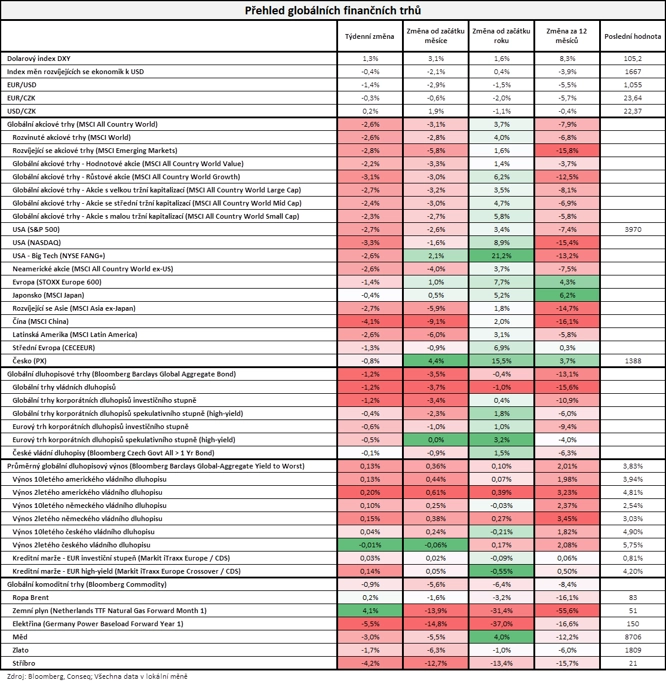

Ve Spojených státech index Dow za týden klesl o 2,99 %, širší S&P 500 odepsal 2,67 % a index technologického trhu Nasdaq Composite se propadl o 3,33 %. Týdenní ztráta indexu Dow je nejvýraznější za pět měsíců. Panevropský index STOXX Europe 600 klesl o 1,42 %, britský FTSE 100 přišel o 1,57 %, německý DAX odevzdal 1,76 % a francouzský CAC 40 se snížil o 2,18 %. Akcie na pražské burze za celý uplynulý týden podle indexu PX klesly o 0,8 %, nejvíce posílily akcie skupiny ČEZ, naopak nejvýrazněji oslabily akcie bankovní skupiny Erste. Od začátku roku nyní index S&P 500 přidává 3,40 %, únor jej tak zatím připravil asi o polovinu lednového zisku.

"Hlavní třídy finančních aktiv klesaly třetí týden v řade. Akciové trhy podle nejširšího globálního akciového indexu MSCI All Country World odepsaly 2,6 %, když největší ztráty zaznamenaly čínské akcie (MSCI China -4,1 %) a nejnižší ztráty japonské akcie (MSCI Japan -0,4 %). Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 1,2 %. Od začátku roku je tak již v mírné ztrátě (-0,4 %). Dluhopisové výnosy do doby splatnosti opět měly tendenci růst, průměrný globální dluhopisový výnos do doby splatnosti počítaný agenturou Bloomberg vzrostl o 13 bazických bodů na 3,83 % a výnos do doby splatnosti amerického vládního dluhopisu s 10letou splatnosti vzrostl taktéž o 13 bazických bodů na 3,94 %. Globální komoditní index Bloomberg Commodity v týdnu odepsal 0,9 %," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

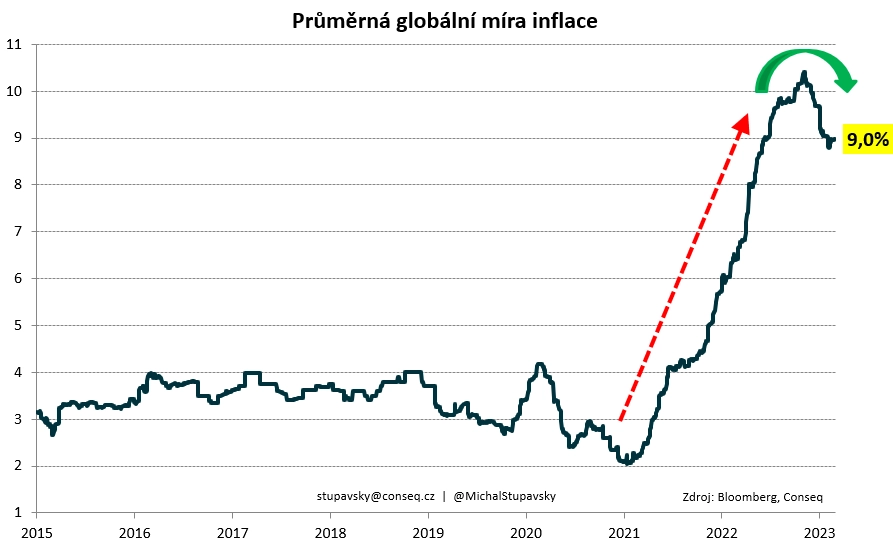

"Důvodem poklesu cen akcií a dluhopisů z posledních tří týdnů je pravděpodobně skutečnost, že globální dezinflační proces je poměrně pomalý. Průměrná globální míra inflace počítaná agenturou Bloomberg se totiž v posledním období zastavila na rovných 9 % a zatím nevykazuje výraznější známky toho, že by měla rychle klesat blíže inflačním cílům centrálních bank. Ukazuje se tak, že měnové autority ještě ani zdaleka nemají v boji s inflací vyhráno a velice pravděpodobně budou muset udržovat sazby na silně zvýšené úrovni výrazně déle, než se ještě před několika měsíci trh domníval," doplnil Stupavský.

Z makrodat vyšly mimo jiné předběžné únorové indexy nákupních manažerů ve zpracovatelském sektoru a ve službách, indexy ekonomické nálady ZEW pro Německo a eurozónu, německá inflace, index podnikatelské nálady Ifo pro Německo, inflace za eurozónu, zprávy o vývoji ekonomik Německa a USA na konci loňského roku či americká PCE inflace.

Hospodářské výsledky za uplynulé čtvrtletí ve Spojených státech zveřejnily například společnosti Home Depot, Walmart, NVIDIA, Booking Holdings nebo Warner Bros. Discovery a v Evropě mimo jiné Danone, Rolls-Royce Holdings, Eni, Deutsche Telekom či BASF.

Předběžné hospodářské výsledky za rok 2022 zveřejnila také pojišťovnická skupina VIG. Podle nich by zisk před zdaněním měl dosáhnout 560 milionů eur (meziročně +10 %) a čistý zisk by měl být v rozmezí 460-470 milionů eur (meziročně +22-25 %). Čísla za samotné čtvrté čtvrtletí zahrnují pozitivní jednorázovou položku u daně z příjmů v objemu zhruba 50 milionů eur. Z čeho jednorázový zisk pramení, pojišťovna neupřesnila.

Týden do 24. února na amerických trzích

Týden do 24. února na evropských trzích

Týden do 24. února na pražské burze

Výhled

"Příští týden by se měl obejít bez výraznějších impulzů. Trh bude nadále sledovat průběžná makroekonomická data a rovněž vývoj tržních sazeb. S utvrzením očekávání, které bude akceptovat stávající postoj Fedu, budou investoři opatrní a více ochotní realizovat letošní zajímavé zisky. Technicky dojde na konci února k převážení indexů MSCI, což tradičně zvyšuje na trhu aktivitu a volatilitu. Pro příští týden jsme nadále obezřetní a očekáváme další vybírání zisků z rizikových aktiv," napsal Milan Vaníček z J&T Banky.

Z makrodat vyjdou mimo jiné finální únorové indexy nákupních manažerů ve zpracovatelském sektoru a ve službách, americké objednávky zboží dlouhodobé spotřeby, německá inflace a nezaměstnanost nebo spotřebitelská a výrobní inflace a nezaměstnanost za eurozónu.

"Americká data by mohla lehce zchladit optimismus, který se v posledních dnech rozšířil. Objednávky zboží dlouhodobé spotřeby totiž poklesnou a průmyslový index ISM zůstane pod padesátkou. V eurozóně bude hlavní pozornost směřovat na inflační data. Nižší ceny energií potáhnou celkovou inflaci dolů, její jádrová složka však zřejmě dále stoupne. Pozornost si zaslouží i zápis z posledního zasedání ECB, které si trh vyložil jako holubičí. Vývoj spotřebitelské důvěry i dalších předstihových indikátorů by měl potvrdit pozvolné ožívání ekonomické aktivity v eurozóně. Zpřesněný odhad českého HDP za závěrečný kvartál loňského roku potvrdí, že si domácí ekonomika prošla mírnou recesí. K jednacímu stolu zasedne maďarská centrální banka, změny v nastavení měnové politiky ale nečekáme," uvedla Jana Steckerová, ekonomka z Komerční banky.

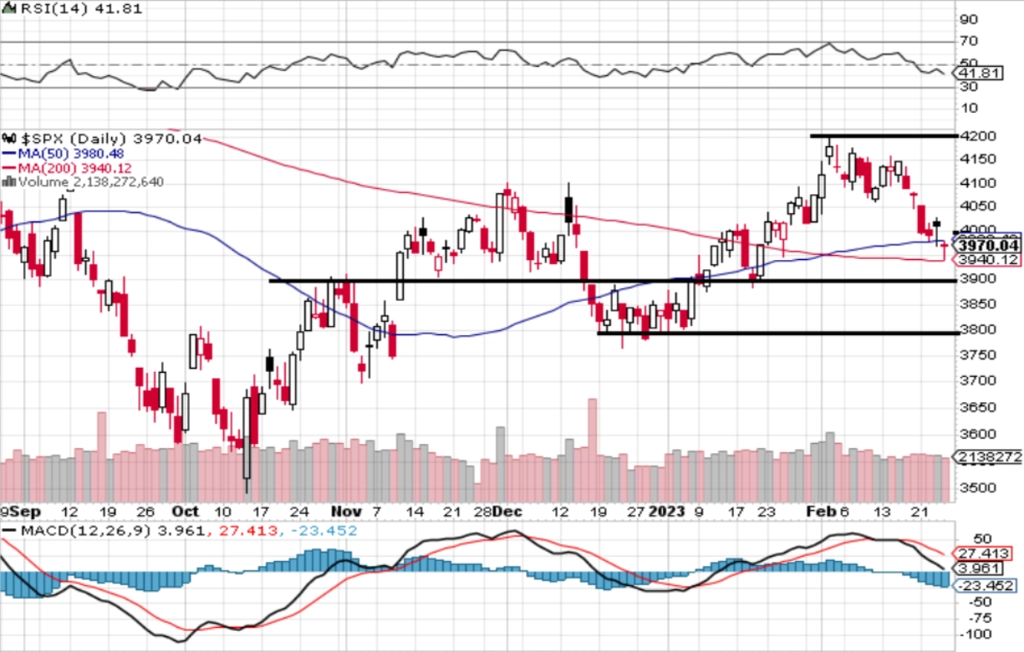

"Index S&P 500 pokračuje v korekci výrazného zisku z úvodu roku. Prolomení nad rezistenci na 4 100 dlouho nevydrželo, a byť je od začátku roku trh stále v plusu, situace již nevypadá tak optimisticky. Bude důležité sledovat, jak dopadne případný test hladiny 3 900 bodů," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti Zoom Video Communications, HP, Hewlett Packard Enterprise, Kohl's, Salesforce, Best Buy, Macy's nebo Broadcom, v západní Evropě Bayer, Anheuser-Busch InBev, Merck KGaA či Deutsche Lufthansa a na pražské burze Erste Group Bank a CTP.

"U Erste očekáváme 6% meziroční nárůst čistého zisku za čtvrté čtvrtletí. Hlavním tahounem by měly být nadále vyšší úrokové výnosy. Návrh dividendy ze zisku z minulého roku očekáváme v souladu s předchozími prohlášeními managementu. To znamená dividendu 1,90 eura na akcii (5,4% hrubý dividendový výnos)," napsal Milan Vaníček.

"V případě CTP se bude nadále sledovat vliv ekonomické situace na logistická centra. Potvrzení dosavadní odolnosti vůči současnému makroekonomickému prostředí i výhledu by mohlo investory dále uklidnit," uvedl Vaníček.

Makroekonomický kalendář

Pondělní dopoledne nabídne za eurozónu indexy spotřebitelské důvěry, podnikatelského klimatu či ekonomické nálady. Ve Spojených státech se odpoledne investoři zaměří na objednávky zboží dlouhodobé spotřeby, rozjednané prodeje domů nebo index průmyslové aktivity dallaského Fedu. V Japonsku navíc v horní komoře parlamentu promluví Kazuo Ueda nominovaný na guvernéra centrální banky.

V noci na úterý na trh Japonsko pošle údaje o průmyslové výrobě a data z maloobchodu nebo zprávy o stavebních objednávkách a zahájené výstavbě. Dopoledne přidá Německo index dovozních cen, v Česku vyjde výrobní inflace a odpoledne ve Spojených státech vyjdou obchodní bilance se zbožím, velkoobchodní zásoby, indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index nákupních manažerů pro oblast Chicaga, index spotřebitelské důvěry od Conference Board nebo index průmyslové aktivity richmondského Fedu.

Středa bude ve světě dnem finálních únorových indexů nákupních manažerů ve výrobě. V Británii navíc vyjde index cen rezidenčních nemovitostí od Nationwide, Německo doplní zprávy o nezaměstnanosti a inflaci a Spojené státy na trh vedle PMI od S&P Global a ISM pošlou zprávu o stavebních výdajích.

Čtvrteční dopoledne nabídne inflaci a nezaměstnanost za eurozónu a odpoledne v USA pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti nebo zprávu o produktivitě práce a jednotkových nákladech na práci.

V pátek budou během dne vycházet finální únorové indexy nákupních manažerů ve službách. Japonsko přidá ještě zprávu o nezaměstnanosti a inflační data pro Tokio, Německo výsledek obchodní bilance a Eurostat výrobní inflaci za eurozónu. V Česku vyjde zpřesněný odhad vývoje HDP ke konci loňského roku.

Z makroekonomického výhledu Komerční banky:

- Lednový enormně vysoký počet nově vytvořených pracovních míst, pokles nezaměstnanosti na 53leté minimum, lepší maloobchodní tržby i vyšší inflace vedly k výraznému přehodnocení tržních očekávání týkajících se dalšího vývoje amerických úrokových sazeb. Trh nyní vidí vrchol současného cyklu na úrovni 5,4 %. Data zveřejněná v příštím týdnu mohou optimismus mírně zchladit. Objednávky zboží dlouhodobé spotřeby zřejmě čeká mírný pokles, stejně tak průmyslový index ISM zůstane pod padesátibodovou hranicí a potvrdí pozvolné zpomalování hospodářské výkonnosti. Silný naopak zůstane ISM z oblasti služeb, který se v lednu vyhoupl na 55 bodů a i v únoru zůstane poblíž této úrovně.

- V eurozóně budou klíčovou událostí týdne inflační data. Celková inflace sice v důsledku nižších cen energií podle našeho odhadu zpomalí z lednových 8,6 % v lednu na 8,2 % v únoru, její jádrová složka ale naopak stoupne na 5,5 % z 5,3 %.

- Ve čtvrtek bude zajímavé sledovat záznam z posledního zasedání ECB, které si trh vyložil jako holubičí. Tento postoj ho donutila změnit zveřejněná data, takže nyní ve svých cenách zahrnuje očekávání růstu depozitní sazby až na 3,7 %, což je i náš odhad. Zápis z jednání ECB by však i tak mohl napovědět, co od banky dále očekávat.

- Zveřejněny budou také PMI. Jedná se však pouze o zpřesněný odhad již oznámených údajů, a tak žádná překvapení nečekáme. Sledovanější bude průzkum Evropské komise, který by měl potvrdit, že důvěra v eurozóně se pomalu zlepšuje. Ukazatel peněžní zásoby M3 pak pravděpodobně ukáže, že tempo poskytování úvěrů soukromému sektoru dále zpomalilo. Podstatné však je, že toto oslabení stále nepovažujeme za signál blížící se recese.

- Data z německého trhu práce potvrdí jeho utaženost, když míra nezaměstnanosti klesne o další desetinu procentního bodu na 5,4 %.

- Zpřesněný odhad vývoje českého HDP za 4Q2022 podle nás potvrdí, že ekonomika mezikvartálně poklesla o 0,3 % a prošla si mělkou technickou recesí. Za výsledkem stály podle našeho odhadu především propad spotřeby domácností (-1,4 mezikvartálně) a slabá investiční aktivita. Čisté exporty výsledek pravděpodobně vylepšovaly. V následujících čtvrtletích by měla ekonomika pozvolna ožívat, když v 1Q2023 očekáváme její růst o 0,1 %, ve 2Q2023 pak o 0,2 %.

- V Maďarsku k jednacímu stolu zasedne vedení tamní centrální banky, změnu v nastavení klíčových úrokových sazeb ale nečekáme.

Aktualita pro rok 2026

Aktuality