Burzovní kalendář (10. 7. - 14. 7. 2023)

Na makrodata nadcházející dny bohaté nebudou, zaujmou nicméně inflační statistiky v USA i dalších zemích. Pozornost investorů se ale nejvíce bude upínat k začínající americké výsledkové sezóně za druhé čtvrtletí. Kvartální čísla představí mimo jiné společnosti PepsiCo, Delta Air Lines, UnitedHealth Group, Wells Fargo & Co, JPMorgan Chase & Co nebo Citigroup.

Ohlédnutí

Začátek prázdnin se nesl v relativně poklidném duchu. Na pražské burze se kvůli svátkům obchodovalo jen tři dny a ve Spojených státech čtyři. Investoři se zaměřili na makrodata, především na údaje z trhu práce USA za červen.

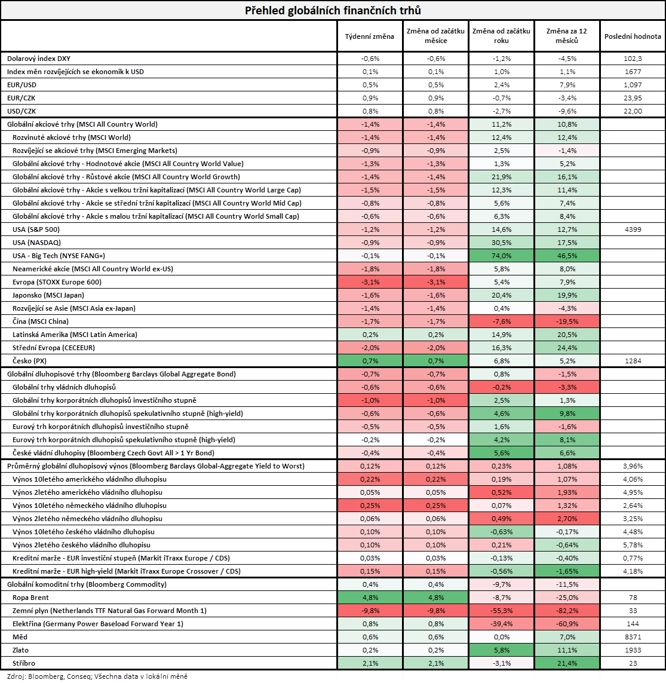

Ve Spojených státech za týden index Dow klesl o 1,96 %, širší S&P 500 oslabil o 1,16 % a index technologického trhu Nasdaq Composite přišel o 0,92 %. Panevropský index STOXX Europe 600 klesl o 3,09 %, britský FTSE 100 se snížil o 3,65 %, německý DAX oslabil o 3,37 % a francouzský CAC 40 přišel o 3,89 %. Akcie na pražské burze podle indexu PX během týdne zpevnily o 0,7 %.

"Vývoj na globálních finančních trzích v minulém týdnu nebyl příznivý, neboť klesaly ceny akcií i dluhopisů. Nejširší globální akciový index MSCI All Country World odepsal 1,4 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond klesl o 0,7 %," shrnul dění na trhu stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly například finální červnové indexy nákupních manažerů, v Německu obchodní bilance, průmyslové zakázky a průmyslová výroba, za eurozónu výrobní inflace, maloobchodní tržby a v USA obchodní bilance nebo nezaměstnanost.

V ekonomice Spojených států mimo zemědělství v červnu vzniklo 209 tisíc pracovních míst. Analytici čekali přírůstek 225 tisíc míst po vzniku přibližně 306 tisíc míst v květnu (revidováno z 339 tisíc). Míra nezaměstnanosti se snížila o desetinu procentního bodu na 3,6 %, jak se čekalo. Růst počtu pracovních míst sice zpomaluje, trh práce ale zůstává zdravý, přestože americká centrální banka od loňského března zvýšila základní úrokovou sazbu o pět procentních bodů. To je podle analytiků další známkou toho, že ekonomika zatím zůstává odolná, přestože řada ekonomů předpovídá recesi.

Hospodářské výsledky za uplynulé čtvrtletí představila ve Spojených státech mimo jiné společnost Levi Strauss & Co a v Evropě například Chr Hansen Holding či Industrivärden.

Z korporátních událostí investory zaujalo mimo jiné spuštění textové sociální sítě Threads od firmy Meta Platforms, která má konkurovat Twitteru. Meta spustila Threads v noci na čtvrtek, aplikace je dostupná ve zhruba 100 zemích světa, nikoli ale ve státech Evropské unie, a to kvůli nejasnostem, které se týkají využívání osobních údajů. Šéf Mety Mark Zuckerberg oznámil, že za prvních sedm hodin se do nové sítě zaregistrovalo deset milionů uživatelů, později uvedl, že uživatelů je již 30 milionů. Twitter už kvůli spuštění sítě Threads pohrozil Metě žalobou za údajnou krádež obchodního tajemství.

Týden do 7. července na amerických trzích

Týden do 7. července na evropských trzích

Týden do 7. července na pražské burze

Výhled

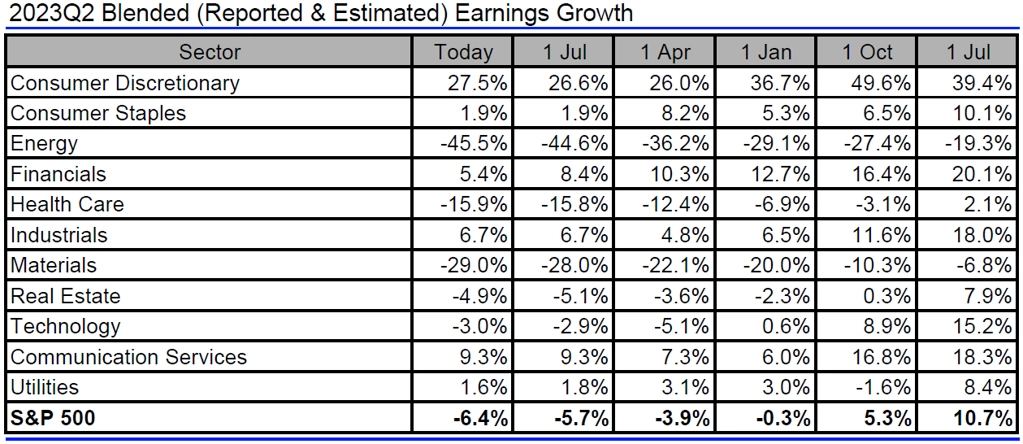

"Druhý červencový týden bude již patřit zahájení výsledkové sezóny za druhé čtvrtletí. I pro druhý kvartál jsou celková očekávání analytiků poměrně obezřetná, když se v průměru očekává meziroční pokles čistého zisku firem z S&P 500 o 6,4 %, tedy nejvýraznější snížení za čtvrtletí od začátku pandemie. Vzhledem k průběžným makroekonomickým datům, která nevykazují tak prudký propad, lehce spekulujeme, že by mohlo dojít k pozitivnímu překvapení, i když zřejmě až v celkovém vyznění, ne hned na začátku," napsal analytik z J&T Banky Milan Vaníček.

Jak se mění odhady vývoje zisků amerických firem za 2Q2023, zdroj: Refinitiv

Na poli makrodat se investoři zaměří na čínskou, německou a americkou inflaci, britskou nezaměstnanost a průmyslovou výrobu, index ekonomické nálady ZEW, čínskou obchodní bilanci, dále na průmyslovou výrobu a obchodní bilanci za eurozónu nebo americkou výrobní inflaci.

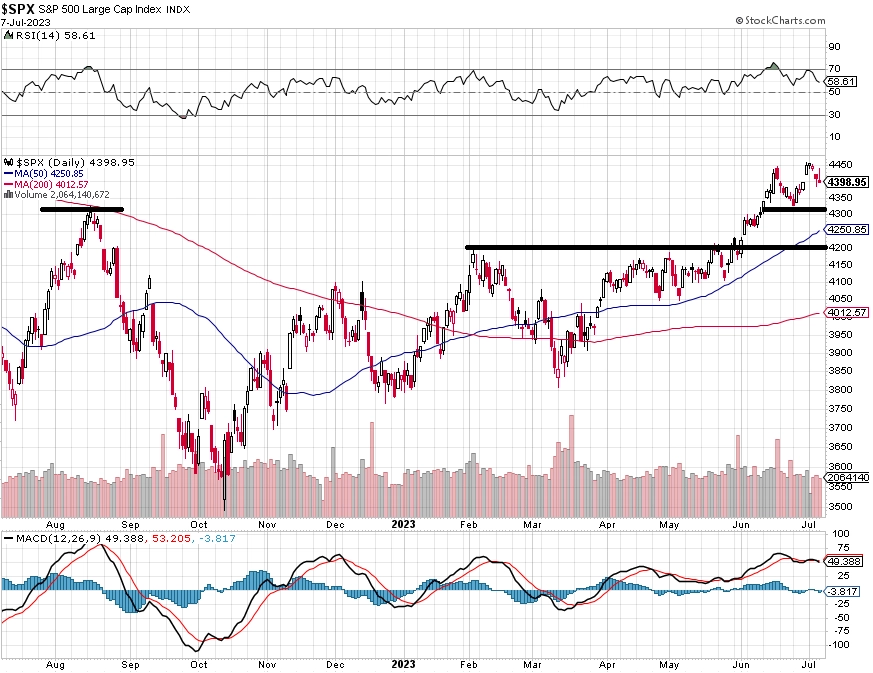

"Index S&P 500 se drží vysoko nad klouzavými průměry i nad důležitou hladinou podpory na 4 330. Z technického hlediska je výhled býčí, v červenci navíc index i krátkodobě 'zlevnil' a vzdálil se od pásma překoupenosti (nad 70 body ukazatele RSI). Začíná výsledková sezóna, která investory v dalších týdnech může zaměstnat více než samotné spekulace o dalším vývoji sazeb," napsal v technickém komentáři k dění na americkém akciovém trhu editor Investičního webu Andrej Rády.

Zdroj: StockCharts.com

Hospodářské výsledky za druhé čtvrtletí ve Spojených státech zveřejní první skupina velkých společností, mimo jiné PepsiCo, Delta Air Lines, UnitedHealth Group, Wells Fargo & Co, JPMorgan Chase & Co nebo Citigroup. V Evropě kvartální čísla představí firmy Nordic Semiconductor a Telefonaktiebolaget LM Ericsson.

Ve středu 12. června na trhu START pražské burzy začne primární úpis akcií výrobce městského mobiliáře mmcité. Společnost nabídne investorům až milion nových kmenových akcií za 160 až 200 korun za kus. V případě upsání všech nových akcií by transakce firmu ocenila na 480 až 600 milionů korun. Výnosy z IPO plánuje firma použít na investice do rozšíření výrobních kapacit. Úpis bude probíhat do 26. července, akcie se začnou obchodovat 1. srpna.

Makroekonomický kalendář

V noci na pondělí zveřejní Čína inflační data a Japonsko výsledky obchodní bilance a běžného účtu. Dopoledne se investoři zaměří na index důvěry investorů od společnosti Sentix a Spojené státy odpoledne přidají index velkoobchodních cen.

Úterní dopoledne bude patřit britské nezaměstnanosti, německé inflaci a indexu důvěry investorů a analytiků v německou ekonomiku od ZEW.

V noci na středu vyjde japonská výrobní inflace. Odpoledne se pak investoři ve Spojených státech zaměří na inflaci a kanadská centrální banka rozhodne o dalším nastavení měnové politiky.

Ve čtvrtek nad ránem dojde na čínskou obchodní bilanci. Dopoledne Spojené království zveřejní zprávy o průmyslové výrobě a obchodní bilanci a za eurozónu vyjde průmyslová výroba. Spojené státy odpoledne doplní výrobní inflaci a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a večer ještě bilanci federálního rozpočtu.

V noci na pátek Japonsko zveřejní průmyslovou výrobu. Dopoledne přidá Německo index velkoobchodních cen a Eurostat za eurozónu výsledek obchodní bilance. Ve Spojených státech pak odpoledne dojde na indexy dovozních a vývozních cen či předběžný červencový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky

- Světový ekonomický kalendář se tento týden pokusí rozluštit rébus dalšího zvyšování dolarových úrokových sazeb. Bylo červnové nezvýšení sazeb koncem cyklu, nebo pouze snížením tempa dosavadního utahování měnové politiky? Obáváme se, že platí druhá možnost. Jak ukážou červnová data o americké inflaci, která budou publikována ve středu, celková meziroční inflace sice klesne o 0,8 procentního bodu na 3,2 %, jádrová se však sníží jen o 0,3 procentního bodu na 5 %. Ústup nákladových faktorů z inflace, jak potvrdí i čtvrteční index výrobních cen, je totiž stimulem pro celkovou poptávku, a tedy pro mnohem pomalejší dezinflační proces u jádrové složky inflace. Celkově tedy předpokládáme, že červencové zasedání Fedu přinese další zvýšení úrokových sazeb, a navíc je vysoká pravděpodobnost, že tím ještě cyklus ukončen nebude.

- Evropský makroekonomický kalendář je tento týden spíše nezajímavý. Na základě dosud zveřejněných národních ukazatelů, které představují 62 % eurozóny, očekáváme, že průmyslová výroba za celou eurozónu za květen meziměsíčně vzrostla o 1,3 % a meziročně klesla o 0,8 %. Na národní úrovni si nejlépe vedla Francie (+1,2 % meziměsíčně) následovaná Španělskem (+0,7 %), zatímco Německo vykázalo pokles o 0,2 %. Pro Itálii počítáme s růstem na úrovni 0,3 %. Pokud by se naše prognózy naplnily (a za předpokladu červnové meziměsíční stagnace), klesla by průmyslová produkce v druhém čtvrtletí mezikvartálně o 0,2 %, a pokračovala by tak v poklesu trvajícím od posledního loňského čtvrtletí (-0,4 % v 4Q2022, -0,2 % v 1Q2023). Pokud by však červnová produkce meziměsíčně vzrostla o více než 0,4 %, za celé druhé čtvrtletí by klesnout nemusela.

- Klíčovou domácí událostí bude čtvrteční publikace červnové inflace. Odhadujeme, že se spotřebitelské ceny během června meziměsíčně zvýšily o 0,3 %, tedy stejně jako v květnu. To by podle nás znamenalo, že meziroční dynamika spadla z květnových 11,1 % na 9,7 %. ČNB podle květnové prognózy předpokládá pro červen tempo 10,1 %. Meziměsíční sezónně očištěná jádrová inflace podle našeho odhadu v červnu stagnovala na velmi nízkém tempu 0,1 %. Pokles dynamiky jádrové inflace byl v předchozích měsících překvapivě razantní, když se v cenovém vývoji pravděpodobně začala odrážet velmi slabá spotřebitelská poptávka. V meziročním vyjádření by se jádrová inflace měla dále snížit, a to z 8,6 % na 7,5 %. Na pokračující slabost poukážou květnové maloobchodní tržby. Obáváme se opětovného meziměsíčního poklesu, už čtvrtého v řadě (o 0,7 % meziměsíčně). Domácnosti jsou nadále ve spotřebních výdajích obezřetné, což dokumentuje spotřebitelský sentiment, který se v průběhu druhého čtvrtletí snižoval. Trh práce ale zůstává silný, podíl nezaměstnaných zřejmě klesl z květnových 3,5 % na 3,4 %, i když hlavně zásluhou sezónních faktorů.

Aktualita pro rok 2026

Aktuality