Burzovní kalendář (16. 10. - 20. 10. 2023)

Světové trhy budou i v polovině října pozorně sledovat vývoj situace v Izraeli, nebude ale nouze ani o firemní data a údaje z ekonomiky. Pozornost bude upřena na hospodářská výsledky firem jako Tesla, Bank of America, Johnson & Johnson, Procter & Gamble, Netflix nebo TSMC. Veřejně vystoupí řada představitelů Fedu a vyjdou data z amerického realitního trhu, průmyslu a maloobchodu. Vedle toho zaujmou třeba inflační statistiky ze Spojeného království nebo Japonska, čínský HDP, maloobchod, průmysl a ceny nemovitostí, britská nezaměstnanost a v Německu index ekonomické nálady ZEW.

Ohlédnutí

Prvotní reakce finančních trhů na nejvážnější útok na Izrael (mimochodem globálně významné technologické centrum) za posledních 50 let byla jasná – ceny ropy a zlata vzrostly a akcie oslabily. Výkyv ale netrval dlouho, akcie začaly opět posilovat, ke konci týdne se ovšem nálada na trzích opět zhoršila. Obavy budí rostoucí ceny ropy v době, kdy ekonomika spíše zpomaluje, inflace v USA naopak překvapivě pouze stagnovala, čekal se mírný pokles.

Spojené státy tak zatím v oblasti inflace nemají vyhráno, a opět tak mírně roste pravděpodobnost dalšího zvyšování sazeb ze strany Fedu. V Americe také klesá spotřebitelská důvěra, pro celou ekonomiku velice významný ukazatel. Ve světě zaujala data o čínské (ne)inflaci a z německého a evropského průmyslu. Mezinárodní měnový fond zhoršil globální ekonomický výhled a IEA varovala před nižší poptávkou po ropě.

Investoři pozorně sledovali začátek výsledkové sezóny. Americká investiční banka JPMorgan v třetím čtvrtletí zvýšila zisk na 13,15 miliardy dolarů z 9,74 miliardy dolarů ve stejném období loni. Těžila z vyšších úrokových sazeb, které zvedly její příjmy z úvěrů. Vyšší zisk vykázaly za třetí kvartál i konkurenční Wells Fargo a Citigroup. Společnost BlackRock překonala odhady, ale vykázala první odliv dlouhodobých prostředků od vypuknutí pandemie covidu-19. Růst zisků vykázaly Delta Air Lines nebo PepsiCo. Menší než očekávaný propad provozního zisku oznámil Samsung.

Z dalších zpráv zaujalo dokončení akvizice společnosti Activision Blizzard ze strany Microsoftu. Ten ale také čelí povinnosti doplatit na daních bezmála 29 miliard USD. Významné akvizice oznámily v týdnu ExxonMobil nebo Bristol-Myers Squibb.

Zatímco zprávy z trhu fúzí a akvizic spíše svědčí o solidní kondici firem, příliš se nevydařil jeden očekávaný vstup na burzu. Německý výrobce obuvi Birkenstock za první dva dny obchodování odepsal přes 12 % a obchoduje se výrazně pod cenou v rámci IPO.

Za celý týden americký akciový index Dow vzrostl o 0,79 %, S&P 500 posílil o 0,45 % a Nasdaq Composite oslabil o 0,18 %. Celoevropský index STOXX Europe 600 přidal 0,95 %, britský FTSE 100 zpevnil o 1,40 %, německý DAX ale oslabil o 0,28 % a francouzský CAC 40 přišel o 0,80 %.

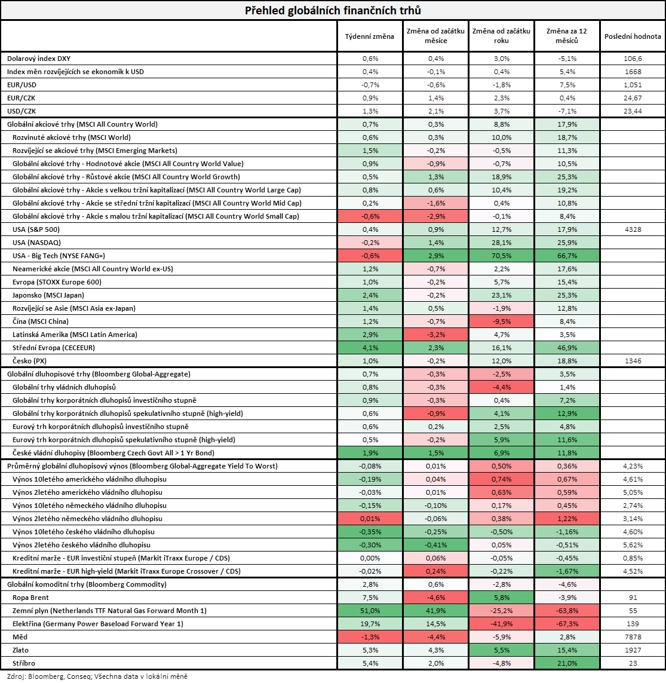

"Na měnových trzích posiloval americký dolar. Dolarový index vzrostl o 0,6 % a k euru dolar posílil o 0,7 % na úroveň 1,051 EUR/USD. Koruna oslabila vůči dolaru o 1,3 % na 23,44 USD/CZK a vůči euru oslabila o 0,9 % na 24,67 EUR/CZK. Akciové trhy mírně posílily, nejširší globální index MSCI All Country World si připsal 0,7 %. Ze sledovaných indexů největší zisk zaznamenal index středoevropských akcií CECEEUR, který vzrostl o solidních 4,1 %. Dařilo se i dluhopisům, jejichž nejširší globální index Bloomberg-Global Aggregate vzrostl o 0,7 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti poklesl o 8 bazických bodů na 4,23 %. Index českých vládních dluhopisů posílil nadprůměrně o 1,9 %. Dařilo se i komoditám, index Bloomberg Commodity zpevnil o 2,8 %. Cena severomořské ropy Brent dokonce vzrostla o 7,5 % na 91 USD za barel," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 13. října na amerických trzích

Týden do 13. října na evropských trzích

Týden do 13. října na pražské burze

Index pražské burzy PX za týden klesl o procento. Největší růst zaznamenaly akcie ČEZ (+4,50 %), naopak nejvýraznější pokles postihl akcie Pilulky Lékárny (-5,85 %). Skupině ČEZ v týdnu podle makléře Vladimíra Vávry z WOOD & Company pomohl výrazný růst cen plynu a elektrické energie související s konfliktem na Blízkém východě a s informacemi o poškození plynovodu mezi Finskem a Estonskem. Podporou byla také informace, že nabídku na stavbu nového jaderného bloku v Dukovanech podají všichni tři přihlášení uchazeči.

Dění na Blízkém východě pomohlo obecně akciím ve zbrojním průmyslu, upozornil Vávra. Akcie zbrojovky Colt CZ Group v týdnu přidaly 1,83 %. Dále následovaly akcie VIG (+0,64 %), Erste (+0,63 %), Kofoly ČS (+0,38 %) a Komerční banky (+0,07 %). Nejvýrazněji vedle Pilulky Lékárny zlevnily akcie Philip Morris ČR (-2,50 %) a Monety Money Bank (-0,24 %).

Společnost Pilulka Lékárny dosáhla v prvním pololetí 2023 tržeb 1,12 miliardy korun. Partnerské lékárny pod značkou Pilulka přidaly dalších 500 milionů korun. Největší měrou se na tržbách skupiny podílel stejně jako v předchozích letech tuzemský on-line kanál s podílem více než 50 %. Za loňské první pololetí vykázala skupina tržby 1,3 miliardy korun. Na úrovni EBITDA společnost reportovala ztrátu 34,6 milionu korun (za celý rok 2022 výsledek -0,8 milionu korun).

Výrobce bezpilotních letounů Primoco UAV vykázal za prvních devět měsíců letošního roku tržby 372 milionů korun, což představuje více než trojnásobný růst proti stejnému období v loňském roce. Čistý zisk společnost meziročně zvýšila více než dvojnásobně na 126 milionů korun. Nejlepší finanční výsledky v historii firmy odrážejí rostoucí poptávku po bezpilotních letounech, náhradních dílech, školeních pilotů, leteckých pracích a dalších službách. Akcie společnosti obchodované na pražské burze dosáhly ke konci třetího čtvrtletí ceny 900 korun, od začátku roku tak posílily o bezmála 120 % a tržní kapitalizace společnosti přesáhla čtyři miliardy korun.

Společnost Bezvavlasy, jejíž akcie se obchodují na trhu START pražské burzy, uvedla v prezentaci pro říjnový START Day, že nový sklad v Boru u Tachova v současnosti vyřizuje asi 30 % obratu. Od prvního kvartálu příštího roku by sklad měl vyřizovat všechny objednávky, čímž firma přejde výhradně na vlastní skladové hospodářství. To urychlí expedici zakázek a na zisk EBITDA v roce 2024 by tento faktor měl mít pozitivní vliv alespoň 5 milionů Kč díky provozním úsporám. Z investice do skladu ve výši 32,6 milionu Kč navíc firma pokryla 14,7 milionu Kč z dotace.

V Česku vyšla také řada makrodat, konkrétně o inflaci, mezinárodním obchodě, nezaměstnanosti a průmyslové a stavební výrobě. Nejsledovanější byly údaje o vývoji spotřebitelských cen. Meziroční míra inflace se v září oproti předchozímu měsíci snížila o 1,6 procentního bodu na 6,9 %. Meziměsíčně klesly spotřebitelské ceny o 0,7 %. S končící letní sezónou výrazně klesly ceny dovolených, zlevnila i většina potravin a nealkoholických nápojů. „Klesající inflace vytváří tlak na Českou národní banku, aby snížila úrokové sazby. Vyhráno ještě není, ale pokud se nic nepokazí, na začátku příštího roku klesne meziroční inflace velice blízko 2% cíli,“ uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Česká národní banka za první tři čtvrtletí letošního roku více než zdvojnásobila objem svých zlatých rezerv. Ke konci září dosahovaly 806 000 trojských uncí, tedy zhruba 25,1 tuny, vyplývá z údajů o struktuře devizových rezerv, které v pondělí centrální banka zveřejnila. Hodnota zlatých rezerv na konci čtvrtletí byla 35,363 miliardy korun.

Výhled

V novém týdnu budou investoři nadále sledovat dění v Izraeli. Ten se snaží v Pásmu Gazy potírat jednotlivé buňky hnutí Hamás, velkým rizikem jsou civilní ztráty v oblasti, kde většina obyvatel Hamás podporuje a civilisté jsou využíváni ke krytí aktivit této teroristické organizace. Geopolitické riziko plynoucí z celé oblasti ovlivňuje zejména trh s ropou, zhoršení situace by teoreticky mělo prospívat bezpečným aktivům v čele s americkým dolarem, vládními bondy USA a zlatem. Do hry ale samozřejmě vstupují i další faktory, zejména výhled vývoje měnové politiky v Americe.

"Americký akciový index S&P 500 za týden sice zpevnil o 0,45 %, čtvrteční a páteční pokles ovšem dává tušit, že si medvědi hlídají nejbližší důležitou rezistenci. Index se po odrazu od supportu na 4 200 vydal vzhůru a šest denních zelených svíček vyvolávalo optimismus. Ve čtvrtek a v pátek ovšem trh zamířil níže, nedokázal uzavřít cenový odskok pod 4 400 a začal formovat nižší lokální maximum, jež naznačuje, že krátkodobě je index v sestupném trendu. Supporty ani rezistence se nemění. Nejbližší support je na 4 200, zesílený navíc 200denním klouzavým průměrem. Případné prolomení této podpory by pravděpodobně bylo impulzem pro další sestup směrem k 4 000. Na opačné straně je pod 4 400 cenový odskok, další důležitá rezistence následuje v pásmu 4 500 až 4 550," uvedl v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 formuje nové nižší lokální high, a naznačuje tak tendenci držet se spíše v sestupném trendu. Prvním podstatným náznakem změny by bylo uzavření gapu pod 4 400 a pokračování kurzu výše. V dlouhodobějším pohledu je podstatné obchodní pásmo 4 200 až 4 550. Uvidíme, zda nad něj indexu pomohou oznamované hospodářské výsledky firem. Pokud ne, motor tradiční rally v závěru roku se může nahazovat poměrně těžko," doplnil Košťál.

Naplno se rozběhne výsledková sezóna za třetí čtvrtletí. V USA oznámí svá čísla mimo jiné Tesla, Netflix, Bank of America, Johnson & Johnson, Morgan Stanley, Philip Morris International nebo American Express, v Evropě se přidají například Telefonaktiebolaget LM Ericsson, SAP a ASML a v Asii zaujmou zejména údaje od výrobce čipů TSMC.

Veřejně vystoupí řada představitelů Fedu a vyjdou data z amerického realitního trhu, průmyslu a maloobchodu. Vedle toho zaujmou třeba inflační statistiky ze Spojeného království nebo Japonska, čínský HDP, maloobchod, průmysl a ceny nemovitostí, britská nezaměstnanost a v Německu index ekonomické nálady ZEW.

"Americké maloobchodní tržby v září meziměsíčně vzrostly, ale již pomalejším tempem, než tomu bylo v předchozích měsících. Data z tamního trhu nemovitostí nabídnou smíšený obrázek - počet zahájených staveb zkoriguje předchozí propad, prodeje stávajících nemovitostí ale výrazně poklesnou. Německý index ekonomické nálady ZEW by si měl ve složce očekávání mírně polepšit, složka hodnotící současnou situaci si ale naopak mírně pohorší. Inflace v eurozóně bude zřejmě potvrzena na úrovni předběžného odhadu a ukáže na odeznívání inflačních tlaků. Ceny českých průmyslových výrobců v důsledku vyšších cen ropy na světových komoditních trzích meziměsíčně vzrostou o 0,8 %, v meziročním srovnání však jejich dynamika dále klesne," uvedla ekonomka Jana Steckerová z Komerční banky.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Americké maloobchodní tržby podle našeho odhadu v září meziměsíčně vzrostly o 0,3 %. To však bylo částečně dáno vyššími cenami pohonných hmot. Po očištění o jejich prodeje americký maloobchod vzrostl nejspíše pouze o 0,2 %. To naznačuje, že objemy prodejů poklesly. Pro třetí čtvrtletí ještě očekáváme vysoké spotřebitelské výdaje (3,7 %), je ale patrné, že spotřeba již ztrácí momentum. Kupní sílu domácností v 4Q2023 navíc zredukují obnovené splátky studentských půjček a vyšší ceny energií.

- Data z trhu nemovitostí v USA zřejmě nabídnou smíšený obrázek. Prodeje stávajících nemovitostí spadly na historická minima již zkraje letošního roku. Tehdy byla příčinou nízká nabídka. Nyní se situace obrací a v důsledku vysokých úrokových sazeb vznikají problémy na poptávkové straně. Ve výsledku tak prodeje stávajících nemovitostí podle našeho odhadu v září meziměsíčně klesly o 4,7 %. Počet zahájených staveb by měl naopak zkorigovat výrazný srpnový propad. Vzhledem k růstu hypotéčních sazeb na 7,5 % a ještě vyšším úrovním u populárních úvěrů fixovaných na třicet let však očekáváme, že v příštím roce začnou počty zahájených staveb klesat.

- V eurozóně je kalendář relativně prázdný. Finální odhad zářijové inflace zřejmě žádné překvapení nepřinese, celková inflace tak bude podle našeho odhadu potvrzena na +4,3 % a jádrová inflace na +4,5 %. Německý index ekonomické nálady ZEW by si měl ve složce očekávání mírně polepšit, složka hodnotící současnou situaci si ale naopak mírně pohorší.

- V Česku budou zveřejněny ceny průmyslových výrobců. Ty by podle našeho odhadu měly meziměsíčně vzrůst o 0,8 %. Důvodem bude především vývoj ceny ropy, která v záři zdražila o zhruba 10 %. V meziročním srovnání pak ceny průmyslových výrobců zpomalí své tempo růstu ze srpnových 1,8 % na zářijových 1,3 %. Zajímavý bude i pohled na ceny zemědělských výrobců, které výrazně klesají, a jsou tak příslibem pro další vývoj cen potravin.

Aktualita pro rok 2026

Aktuality