Burzovní kalendář (18. 12. - 22. 12. 2023)

Předvánoční týden nabídne bohatou nadílku kurzotvorných informací. Ve Spojených státech to budou mimo jiné data o osobních výdajích, HDP, spotřebitelské důvěře, zakázkách na zboží dlouhodobé spotřeby a také z nemovitostního trhu. V Británii budou sledované údaje o inflaci a maloobchodních tržbách, v Japonsku zaujme zahraniční obchod, inflace a rozhodnutí centrální banky o měnové politice. V Německu vyjdou index podnikatelské nálady Ifo, spotřebitelská důvěra a výrobní inflace. V Česku bude pozornost upřena na zasedání bankovní rady ČNB.

Ohlédnutí

V uplynulém týdnu investoři hodnotili nová makroekonomická data, sledovali zasedání významných centrálních bank a také zohledňovali technické převážení několika akciových indexů.

S ohledem na budoucnost monetární politiky USA trh věnoval pozornost americké spotřebitelské inflaci. Ta v souladu s očekáváním klesla o desetinu procentního bodu na meziročních 3,1 %, jádrová inflace pak zůstala beze změny na 4,0 %.

Fed následně ponechal sazby beze změny, ovšem upravil výhled vývoje měnové politiky. Američtí centrální bankéři považují zpomalování inflace za razantnější, než původně očekávali, a proto již neuvažují o dalším zvyšování sazeb. Naopak ve svých projekcích očekávají, že banka příští rok sazby sníží postupně k úrovni 4,5 %, tedy celkem o 75 bazických bodů.

Evropská centrální banka naopak tlumila optimismus trhů svým relativně jestřábím vyjádřením, když Christine Lagardeová uvedla, že se sazby nebudou měnit dlouho a jejich snižování se zatím ve vedení ECB ani neprobírá.

V pátek byly převáženy indexy jako CECE, FTSE či PX, což tradičně vyvolalo zvýšenou aktivitu obchodníků a u některých titulů i větší volatilitu.

Celkově za týden americké akciové indexy výrazně vzrostly (Dow +2,92 %, S&P 500 +2,49 %, Nasdaq Composite +2,85 %), když tradiční Dow posunul historické maximum. Náladu podpořilo zejména holubičí vyznění zasedání Fedu. Celoevropský index STOXX Europe 600 přidal 0,92 %, britský FTSE 100 zpevnil o 0,29 % a francouzský CAC 40 si připsal 0,93 %, zatímco německý DAX klesl o 0,05 %.

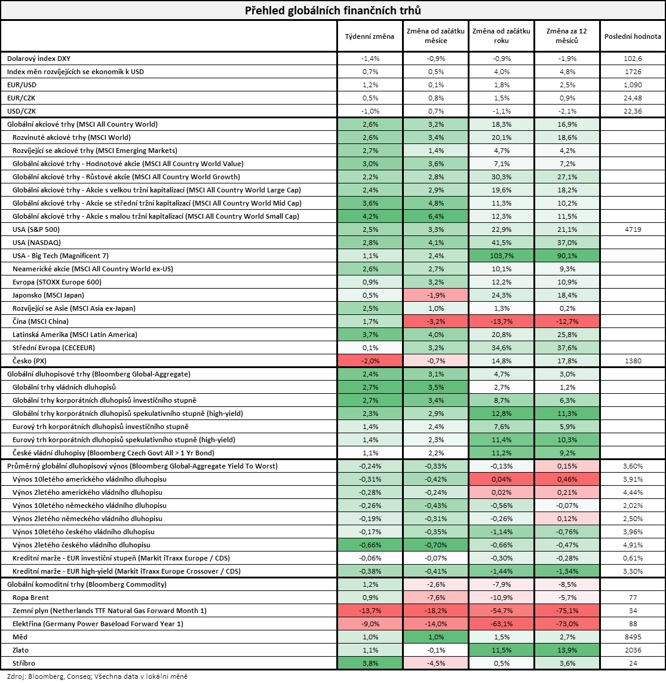

"Zasedání FOMC vyznělo výrazně holubičím směrem, v důsledku čehož silně rostly ceny akcií i dluhopisů, zatímco dolar oslabil. Dolarový index, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, především euru a jenu, oslabil o 1,4 %. Nejširší globální akciový index MSCI All Country World vzrostl o 2,6 % a nejširší globální dluhopisový index Bloomberg Global-Aggregate posílil o 2,4 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 15. prosince na amerických trzích

Týden do 15. prosince na evropských trzích

Týden do 15. prosince na pražské burze

Index pražské burzy PX šel proti proudu a odepsal 2 %. Hlavní příčinou byly ztráty akcií ČEZ (-4,96 %), nejvýrazněji ale zlevnily akcie Pilulky Lékárny (-6,38 %). Oslabovaly také Erste Group Bank (-2,53 %) nebo Colt CZ Group (-2,26 %). Jako jedna z mála dokázala posílit Philip Morris ČR (+1,03 %).

Společnost International Finance Corporation, která je součástí Světové banky, oznámila, že poskytne developerovi CTP úvěry v celkové výši 441 milionů eur. Ty budou určeny na rozvoj a dekarbonizaci objektů, které má firma v Polsku a Bulharsku. Podle Světové banky se provoz budov podílí v EU ze 36 % na celkových emisích uhlíku a ze 40 % na spotřebě energie, přičemž investice umožněné financováním mají tuto spotřebu redukovat. Podmínky úvěrů jako sazba nebo splatnost nebyly zveřejněny. "Podmínky úvěrů od mezinárodních nekomerčních institucí často bývají výhodnější než financování na trhu, a proto zprávu hodnotíme pozitivně. Titul zakončil týden silnější o +3,7 %," uvedl analytik Milan Vaníček z J&T Banky.

Skupina mmcité uvedla, že získala 100% podíl ve společnosti Kovostal, která se zaměřuje na výrobu sedadel a tribun pro stadiony, divadla a sportovní haly. Mezi hlavní exportní destinace firmy patří především západní a severské země jako Německo, Francie, Norsko a Švédsko. Bližší informace o transakci zveřejněny nebyly, mmcité odhalí navazující plán a rozvoj na své příští investorské prezentaci. "Touto akvizicí mmcité naplnila jeden z hlavních cílů nedávného IPO. Firma vedle toho potvrdila nedávno upravený roční plán, kdy by zisk EBITDA měl dosáhnout 90-100 milionů Kč. Bez bližších finančních informací nelze akvizici Kovostalu dostatečně vyhodnotit. Titul zakončil týden o 5,8 % silnější," shrnul Vaníček.

Výhled

Předvánoční týden by se měl nést již v poměrně svátečním duchu, nejpodstatnější informace z centrálních bank se již investoři dozvěděli v polovině prosince. To samozřejmě neznamená, že se v dalších dnech nebudou řešit sazby a s nimi i výhled na příští rok, z ekonomického hlediska by ale náladu na trzích nemělo nic výrazněji pokazit. Žolíkem pro další týdny je proto spíše (geo)politika s vlivem na hodnotu amerického dolaru a ceny ropy.

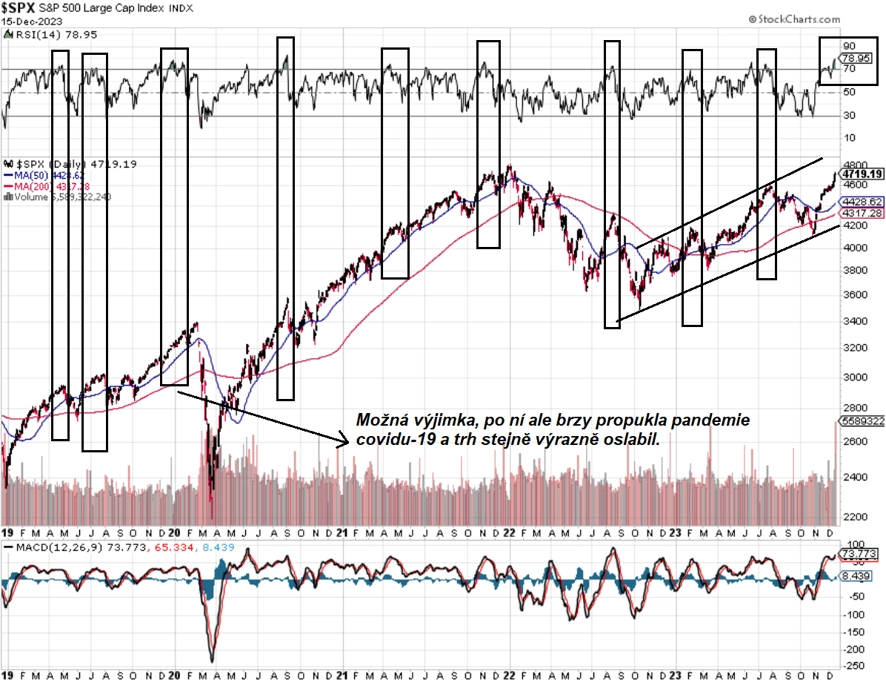

"Americký akciový trh se v uplynulém týdnu opět vyvezl výše, a to zejména na vlně optimismu ohledně snižování sazeb Fedu v příštím roce. Index S&P 500 zaznamenal sedmý týdenní růst v řadě a celkově přidal 2,49 %, výše byl naposledy v lednu 2022. Hned v pondělí potvrdil proražení nad 4 600 a uzavřel na letošním maximu. Ve středu pak při výrazném posílení po oznámení výsledku zasedání FOMC zakončil den nad 4 700, kde se po zbytek týdne udržel. Dalším cílem pro S&P 500 je historické maximum na 4 800, ke kterému chybí necelá 2 %. To je také nejbližší rezistence. Na opačné straně je nejbližší support na 4 600. Jeho případné prolomení by pravděpodobně otevřelo cestu k dalšímu poklesu, po kterém by trh mohl uzavřít cenový odskok na 4 400," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"V druhém prosincovém týdnu index S&P 500 předvedl výrazný pohyb vzhůru, jeho konsolidační vývoj "do strany" tedy dlouho nevydržel. Od začátku roku trh přidává 22,91 % a je nejvýše za 23 měsíců. Překoupené podmínky naznačují, že pullback může začít prakticky kdykoli, sezónnost a uvolněné finanční podmínky v ekonomice (nižší výnosy bondů, levnější ropa, slabší dolar) ovšem zároveň nahrávají akciovému optimismu," doplnil Košťál.

Hospodářské výsledky v týdnu oznamuje pouze několik významných firem, které mají svá fiskální čtvrtletí posunutá oproti kalendářním. V USA to budou zejména FedEx, NIKE, Micron Technology, CarMax nebo General Mills, v dalších regionech půjde jen o menší společnosti.

Ve čtvrtek rozhodne o měnové politice bankovní rada České národní banky. Trh vyhlíží spíše mírné snížení sazeb o čtvrt procentního bodu, očekávání jsou ale smíšená. Také komentář guvernéra Aleše Michla bude pravděpodobně velice opatrný, a to především vzhledem k blížícímu se začátku roku 2024 a možným inflačním tlakům vyplývajícím ze změn cen některých velkých dodavatelů.

Z makroekonomických zpráv zaujmou v týdnu v USA zejména data z trhu nemovitostí, objednávky zboží dlouhodobé spotřeby, spotřebitelská důvěra a finální čtení HDP za třetí kvartál. V Německu hned zkraje týdne budou sledované indexy podnikatelské nálady Ifo. V Británii budou sledované údaje o inflaci a maloobchodních tržbách, v Japonsku pak zaujme zahraniční obchod, inflace a rozhodnutí centrální banky o měnové politice.

"Tržní konsenzus i ocenění instrumentů peněžního trhu předpokládají, že ČNB přistoupí ke snížení úrokových sazeb. Čekáme těsný výsledek hlasování bankovní rady s tím, že snížení sazeb přijde až na prvním jejím zasedání v roce 2024. Naproti tomu maďarská centrální banka sníží svou klíčovou sazbu na úterním zasedání podle konsenzu o 75 bazických bodů. I přes holubičí otočku v postoji amerických centrálních bankéřů očekáváme solidní data z USA, která potvrdí po velice silném třetím čtvrtletí robustnost ekonomiky i v tom probíhajícím. Evropské indikátory sentimentu opět nijak oslnivé nebudou," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Po velice úspěšném třetím čtvrtletí to s americkou ekonomikou vypadá dobře i v závěrečném kvartálu letošního roku. Během 3Q2023 rostl reálný HDP Spojených států mezičtvrtletním anualizovaným tempem 5,2 %, což ve čtvrtek zpečetí finální údaje. Páteční data o osobních příjmech a výdajích za listopad dosvědčí, že i závěrečné čtvrtletí letošního roku bude pro americkou ekonomiku úspěšné.

- V eurozóně bude potvrzena listopadová inflace na meziročních 2,4 %, kam klesla z říjnových 2,9 %. Zejména kvůli bazickému efektu ale v prosinci opět stoupne ke 3 %. Nadále platí, že jádrová inflace zůstává zvýšená a bude podle nás hlavním důvodem, proč ECB přistoupí ke snížení úrokových sazeb později než Fed. Indikátory sentimentu ale příliš povzbudivé nebudou, což platí zejména pro německý index podnikatelské nálady Ifo. Ekonomický kalendář týdne tak nahrává určité korekci zisků eura z uplynulého týdne.

- Klíčovou událostí v Česku bude čtvrteční zasedání bankovní rady ČNB. Na programu jednání budou měnověpolitické otázky a vyhodnocení naplňování listopadové prognózy analytiků ČNB. Samotná prognóza je konzistentní s poklesem úrokových sazeb již během aktuálního čtvrtletí. Alternativní scénář, který si bankovní rada nechala vypracovat, předpokládá zvýšené riziko odkotvení inflačních očekávání a začátek cyklu snižování sazeb až na jaře příštího roku. Tržní konsenzus i obchodníci na peněžním trhu se přiklánějí k názoru, že ke snížení sazeb o 25 bazických bodů dojde již v prosinci. My se ale domníváme, že bankovní rada jako celek bude akcentovat riziko odkotvenosti inflačních očekávání a z opatrnostních důvodů začne sazby snižovat až v roce 2024.

Aktualita pro rok 2026

Aktuality