Burzovní kalendář (22. 1. - 26. 1. 2024)

Ve Spojených státech nabírá výsledková sezóna na tempu, v nadcházejícím týdnu se investoři zaměří na kvartální čísla firem jako Tesla, Johnson & Johnson, AT&T, Netflix nebo Visa. Vycházet budou také důležitá ekonomická data, mimo jiné předběžné lednové indexy nákupních manažerů, a Evropská centrální banka bude jednat o nastavení měnové politiky.

Ohlédnutí

"V uplynulém týdnu, pro USA o pondělní svátek zkráceném, investoři sledovali rozjezd výsledkové sezóny za poslední loňské čtvrtletí a další vývoj situace v Rudém moři, respektive celkově geopolitiku. Prozatím je výsledková sezóna charakterizována velkými finančními tituly v zámoří (Goldman Sachs pozitivní, Morgan Stanley slabší). Na plný rozjezd reportování čísel velkých jmen se čeká. Situace v Rudém moři se výrazně nezlepšuje a narušení tamní obchodní tepny je pro globální obchod nepříznivé. Hlavně spojení s Evropou trpí prudce zvýšenými náklady na přepravu a kvůli obeplouvání Afriky také větší časovou prodlevou. Tento efekt při delším trvání může mít na Evropu dodatečný nepříznivý ekonomický dopad," napsal analytik z J&T Banky Milan Vaníček.

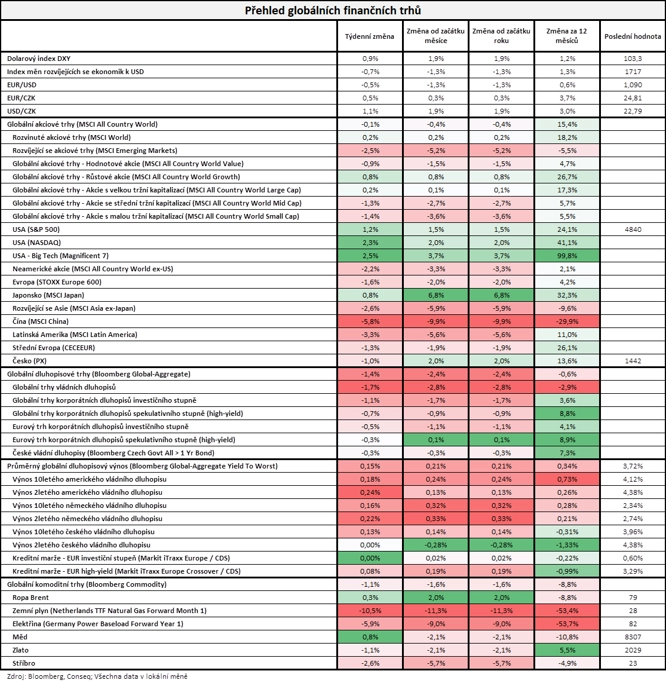

Americký akciový index Dow v týdnu vzrostl o 0,72 %, širší S&P 500 posílil o 1,17 % a index technologického trhu Nasdaq Composite přidal 2,26 %. V Evropě pankontinentální STOXX Europe 600 klesl o 1,58 %, britský FTSE 100 se snížil o 2,14 %, německý DAX přišel o 0,89 % a francouzský CAC 40 odepsal 1,25 %. Akcie na pražské burze pak podle indexu PX za týden zlevnily o 1,1 %.

"V USA se index S&P 500 vyhoupl na nový rekord, nicméně nejširší globální akciový index MSCI All Country World zaznamenal za celý týden ztrátu 0,1 %. Vůbec se pak nedařilo dluhopisům, jejichž nejširší globální index Bloomberg Global-Aggregate odepsal na dluhopisové poměry významných 1,4 %," dodal stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili mimo jiné na průmyslovou výrobu a inflaci za eurozónu, německou výrobní a spotřebitelskou inflaci a HDP, britskou nezaměstnanost a inflaci, čínskou a americkou průmyslovou výrobu a maloobchodní tržby nebo na předběžný lednový index spotřebitelské důvěry Michiganské univerzity.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti Goldman Sachs Group, Morgan Stanley, Charles Schwab, Alcoa nebo Travelers.

Týden do 19. ledna na amerických trzích

Týden do 19. ledna na evropských trzích

Týden do 19. ledna na pražské burze

Výhled

"V příštím týdnu se bude sledovat výsledková sezóna a vedle ní budou investoři věnovat pozornost dění v Rudém moři. Celkově jsme ve výhledu na příští týden obezřetní s tím, že prodlužování vyostřené situace v Rudém moři nebo další eskalace dění kolem Íránu mohou přinést zvýšený odklon od rizikových aktiv, především v Evropě. Proti tomu může jít výsledková sezóna, která by však přinesla reakci spíše v zámoří," poznamenal Milan Vaníček z J&T Banky.

Z makrodat budou investoři vyhodnocovat mimo jiné předběžné lednové indexy nákupních manažerů, index podnikatelské nálady od Ifo a spotřebitelské důvěry od GfK v Německu a ve Spojených státech objednávky zboží dlouhodobé spotřeby, HDP, výsledek obchodní bilance nebo osobní příjmy a výdaje. Konat se také bude měnověpolitické jednání Evropské centrální banky.

"Americká ekonomika vzrostla podle našeho odhadu v závěrečném čtvrtletí loňského roku o necelá dvě procenta mezikvartálně anualizovaně. V eurozóně bude klíčovou událostí zasedání ECB, která ale zatím očekávání ohledně prvního snížení úroků zmírňovala. Naše prognóza počítá s prvním uvolněním měnových podmínek v září letošního roku. Datům budou dominovat předstihové indikátory. Zatímco PMI by se měly v eurozóně dále mírně zlepšovat, a to jak v průmyslu, tak ve službách, německý index Ifo čeká ve složce očekávání zřejmě mírné zhoršení. S jakou náladou vstoupily do letošního roku české domácnosti a podnikatelé, by měl ukázat ve středu zveřejněný konjunkturální průzkum," uvedla ekonomka Jana Steckerová z Komerční banky.

Hospodářské výsledky ve Spojených státech zveřejní mimo jiné společnosti United Airlines Holdings, General Electric, Johnson & Johnson, Procter & Gamble, 3M, Verizon Communications, Netflix, AT&T, IBM, Tesla, T-Mobile US, Intel, Visa nebo American Express a v Evropě například Logitech International, SAP a ASML Holding. Analytici podle dat agentury Refinitiv čekají, že firmy ve Spojených státech za čtvrté čtvrtletí vykážou meziroční nárůst zisků o 4,5 % při růstu tržeb o 2,5 %.

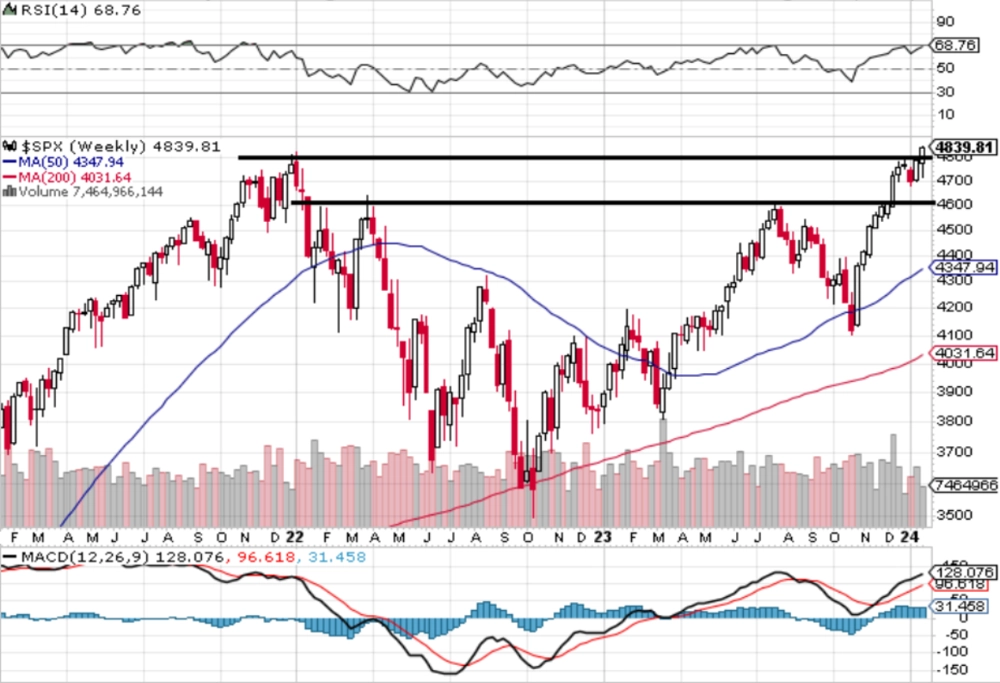

"Index S&P 500 je v býčím nastavení. Ve středu trh intradenně testoval support na 4 700, ale ve čtvrtek již došlo k obratu. Páteční zavírací kurz je jasně nad 4 800, což je silně pozitivní signál. Sledované faktory se nemění (stav ekonomiky a výhled vývoje sazeb Fedu, výsledková sezóna), psychologie ovšem ano. Nové historické maximum totiž zpravidla láká obchodníky k dalším long sázkám," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělí žádná zásadní makrodata nepřinese. Nad ránem oznámí čínská centrální banka výsledek měnověpolitického jednání a v poledne vydá německá centrální banka pravidelnou měsíční zprávu.

V noci na úterý bude japonská centrální banka jednat o nastavení měnové politiky. Odpoledne odtajní Evropská komise index spotřebitelské důvěry pro eurozónu a ve Spojených státech se investoři zaměří na index průmyslové aktivity richmondského Fedu.

Středa bude ve světě dnem předběžných lednových indexů nákupních manažerů a nad ránem navíc vyjde v Japonsko výsledek obchodní bilance.

Čtvrteční dopoledne nabídne v Německu index podnikatelské nálady Ifo. Odpoledne skončí měnověpolitické jednání Evropské centrální banky a Spojené státy nabídnou pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti, statistiky objednávek zboží dlouhodobé spotřeby a velkoobchodních zásob, zprávu o vývoji HDP v posledním loňském čtvrtletí, údaje o prodejích nových rezidenčních nemovitostí, index aktivity chicagského Fedu nebo index průmyslové aktivity kansaského Fedu.

V noci na pátek Japonsko zveřejní zprávu o inflaci v oblasti Tokia. Dopoledne přidají Německo a Spojené království indexy spotřebitelské důvěry a v USA se odpoledne investoři zaměří na statistiku osobních příjmů a výdajů či na údaje o rozjednaných prodejích rezidenčních nemovitostí.

Z makroekonomického výhledu Komerční banky:

- Americký HDP v závěrečném čtvrtletí loňského roku dosáhl podle naší prognózy růstu o 1,9 % mezikvartálně anualizovaně. K výsledku by měl přispět růst reálných spotřebitelských výdajů, jehož tempo odhadujeme na 2,5 % mezikvartálně. Naznačuje to alespoň vývoj maloobchodních tržeb, které v prosinci v kontrolní skupině důležité pro vypočet HDP vrostly o 0,8 % meziměsíčně. Solidní byly i prodeje automobilů. Největší nejistotu představuje vývoj zásob, které kvůli očekávaným stávkám a nákupům ropy vzrostly v 3Q2023 o 77 miliard USD, což se v dalších třech měsících zřejmě neopakovalo (očekáváme růst o 20 miliard USD). Zároveň budou zveřejněny objednávky dlouhodobé spotřeby, které kvůli poklesu nákupů letadel poklesnou. Osobní příjmy a výdaje Američanů za prosinec by pak měly vykázat solidní dynamiku.

- Klíčovou událostí bude zasedání Evropské centrální banky. Ta se v uplynulém týdnu snažila přesvědčit finanční trhy, že snižování sazeb zatím není na pořadu dne. V tomto duchu se zřejmě ponese i její čtvrteční zasedání. Pozornost bude upřena na ekonomický vývoj v letošním roce, kde se toho od prosincového zasedání ale mnoho nezměnilo. Diskuze se může točit i kolem optimální výše bilanční sumy, kde však zásadnější prohlášení neočekáváme dříve než na jaře, kdy budou zveřejněny výsledky revize strategických nástrojů ECB. Ty by podle našeho názoru měly ukázat na nutnost pokračovat ve snižování bilanční sumy k úrovním okolo 20-25 % HDP, a to i v období, kdy ECB již bude snižovat sazby. Začátek cyklu uvolňování měnové politiky jsme posunuli z prosince na září. První 25bodové snížení pak bude následováno kroky ve stejném rozsahu každé čtvrtletí, a to až do poloviny roku 2026, kdy klíčová sazba dosáhne rovnovážné úrovně.

- Z dat si zaslouží pozornost předstihové indikátory. PMI dosáhly dna v říjnu a od té doby se mírně zlepšují. Nejinak by tomu mělo být v lednu, kdy jak v průmyslu, tak ve službách očekáváme zlepšení o 0,4 bodu. Celkově však PMI zůstávají hluboko pod dlouhodobým průměrem. Negativně se navíc mohou projevit problémy s námořní dopravou v Rudém moři. Opatrný zlepšující se trend by měl nicméně v následujících měsících pokračovat. Německý index podnikatelské nálady Ifo by se mohl v důsledku potíží v Rudém moři, stávek německých zemědělců a slabému výkonu ekonomiky v 4Q2023 mírně zhoršit.

Aktuality