Burzovní kalendář (5. 2. - 9. 2. 2024)

Výsledková sezóna ve Spojených státech i v Evropě vrcholí. V nadcházejícím týdnu budou investoři vedle další sady hospodářských čísel vyhodnocovat také makrodata v čele s indexy nákupních manažerů nebo německou a čínskou inflací.

Ohlédnutí

"Přelom ledna a února byl o zasedání Fedu a výsledkové sezóně. Mírně do ústraní šla geopolitika. Výsledková sezóna pokračovala velkými jmény jako Meta Platforms či Amazon, které investory více než potěšily, a pak čísla přidaly Alphabet či Apple, které trh tak docela nepotěšily," napsal analytik z J&T Banky Milan Vaníček.

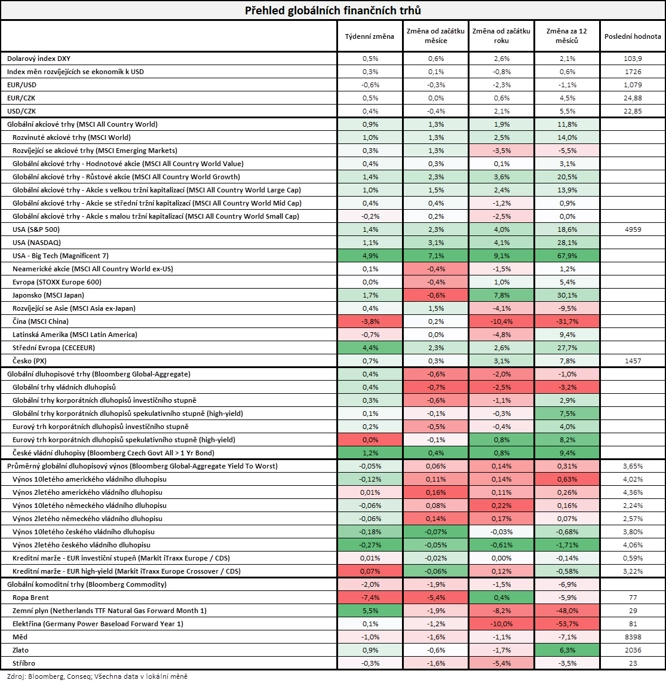

Americký akciový index Dow v týdnu vzrostl o 1,43 %, širší S&P 500 posílil o 1,38 % a index technologického trhu Nasdaq Composite si připsal 1,12 %. Panevropský index STOXX Europe 600 přidal 0,02 %, britský FTSE 100 se snížil o 0,26 %, německý DAX odepsal 0,25 % a francouzský CAC 40 přišel o 0,55 %. Akcie na pražské burze za týden podle indexu PX zpevnily o 0,7 %, když nejvýraznější pokles postihl akcie Pilulky Lékárny, naopak největší posílení zaznamenaly akcie Monety Money Bank.

"Dařilo se akciím i dluhopisům. Nejširší globální akciový index MSCI All Country World si připsal 0,9 %. Nejvíce se přitom dařilo největším americkým technologickým titulům, jejichž index Magnificent 7 vzrostl o 4,9 %. Největší ztrátu naopak zaznamenaly čínské akcie (MSCI China -3,8 %). Nejširší globální dluhopisový index Bloomberg Global Aggregate vzrostl o 0,4 % a průměrný globální dluhopisový výnos do doby splatnosti poklesl o 5 bazických bodů na 3,65 %. Index českých vládních dluhopisů si připsal 1,2 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili mimo jiné na finální lednové indexy nákupních manažerů ve zpracovatelském sektoru, německý HDP, maloobchodní tržby, nezaměstnanost a inflaci nebo na HDP a inflaci za eurozónu a v závěru týdne na americkou nezaměstnanost. Konala se také měnověpolitická jednání Bank of England a Fedu.

Britská centrální banka podle očekávání ponechala základní úrokovou sazbu na 5,25 %, maximu za 15 let. Banka se prostřednictvím vysokých úroků snaží dostat pod kontrolu inflaci a guvernér Andrew Bailey požaduje více důkazů, že inflace trvale klesá k cíli, který si centrální banka stanovila. Bank of England drží základní úrokovou sazbu na 5,25 % od loňského srpna, předtím ji od prosince 2021 čtrnáctkrát v řadě zvýšila. Bailey již dříve zdůraznil, že výpůjční náklady musejí zůstat vysoké delší dobu, aby se eliminovala hrozba, kterou představují inflační tlaky.

Také Fed rozhodl v souladu s očekáváním trhu, základní sazbu ponechal v pásmu 5,25-5,50 %, což je nejvyšší úroveň za 22 let. Úroky měnový výbor nezměnil již počtvrté za sebou. Na zasedání v polovině prosince Fed naznačil, že v roce 2024 plánuje několik snížení sazeb, očekávání velké části trhu, že úroky začnou klesat již zkraje jara, ovšem banka nepotvrdila.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti Pfizer, Alphabet, Microsoft, AMD, Boeing, Mastercard, QUALCOMM, Apple, Merck & Co, Meta Platforms, Amazon.com nebo Chevron a ExxonMobil. V Evropě do výsledkové sezóny přispěly Ryanair Holdings, GSK, Novo Nordisk, BNP Paribas, Shell či Deutsche Bank a tuzemská MONETA Money Bank.

Čistý zisk Monety loni dosáhl 5,2 miliardy korun, meziročně stoupl o 0,3 %. Vedení banky navrhuje dividendu devět korun na akcii, což představuje 88 % čistého zisku za loňský rok. Celkové provozní výnosy za loňský rok dosáhly 12,1 miliardy korun, což znamená meziročně zhruba stabilní výsledek. Čistý úrokový výnos dosáhl 8,6 miliardy korun, meziročně tak klesl o 7,9 %, především z důvodu vyšších nákladů na financování, aby MONETA mohla klientům nabídnout zajímavější úročení vkladů.

Týden do 2. února na amerických trzích

Týden do 2. února na evropských trzích

Týden do 2. února na pražské burze

Výhled

"První celý únorový týden bude především o výsledkové sezóně. Prozatím zajímavá čísla podniků mohou dále podporovat náladu investorů, která bude naopak tlumena více jestřábím postojem Fedu nebo ECB, respektive obnovením růstu tržních výnosů. Samozřejmě bude trh stále ve střehu i vzhledem ke geopolitické situaci," poznamenal Milan Vaníček z J&T Banky.

Z makrodat budou investoři vyhodnocovat finální lednové indexy nákupních manažerů ve službách a finální kompozitní PMI, dále výrobní inflaci a maloobchodní tržby za eurozónu, německou průmyslovou výrobu a inflaci, americkou obchodní bilanci se zbožím nebo čínskou inflaci. V Česku vyjdou zprávy o průmyslové a stavební výrobě, obchodní bilanci, maloobchodních tržbách, nezaměstnanosti a devizových rezervách ČNB a ve čtvrtek bude centrální banka jednat o nastavení měnové politiky.

Hospodářské výsledky ve Spojených státech zveřejní mimo jiné společnosti McDonald's, ON Semiconductor, Caterpillar, Ford Motor, Uber Technologies, CVS Health, Yum! Brands, Fox, Mattel, Walt Disney nebo PepsiCo a na velkých evropských burzách například UniCredit, BP, UBS Group, TotalEnergies, Société Générale, A.P. Møller-Mærsk, Siemens a AstraZeneca. Na pražské burze čísla za poslední loňské čtvrtletí a celý rok 2023 představí Komerční banka.

"Očekáváme, že Komerční banka za čtvrté čtvrtletí oznámí meziroční propad čistého zisku o 30 % na 3,3 miliardy Kč, který je dán propadem čistých úrokových výnosů, růstem provozních nákladů a vyššími opravnými položkami. Na provozní úrovni je pak očekáván pokles zisku o 18 %. Management pravděpodobně zveřejní návrh dividendy, čekáme výplatu 54 Kč na akcii (7,2% hrubý dividendový výnos). Nicméně vzhledem k vysoké kapitalizaci banky by ani vyšší dividenda (55-65 Kč na akcii) nebyla výraznějším překvapením. Výsledky by měly při potvrzení očekávání vyznít neutrálně," napsal Milan Vaníček.

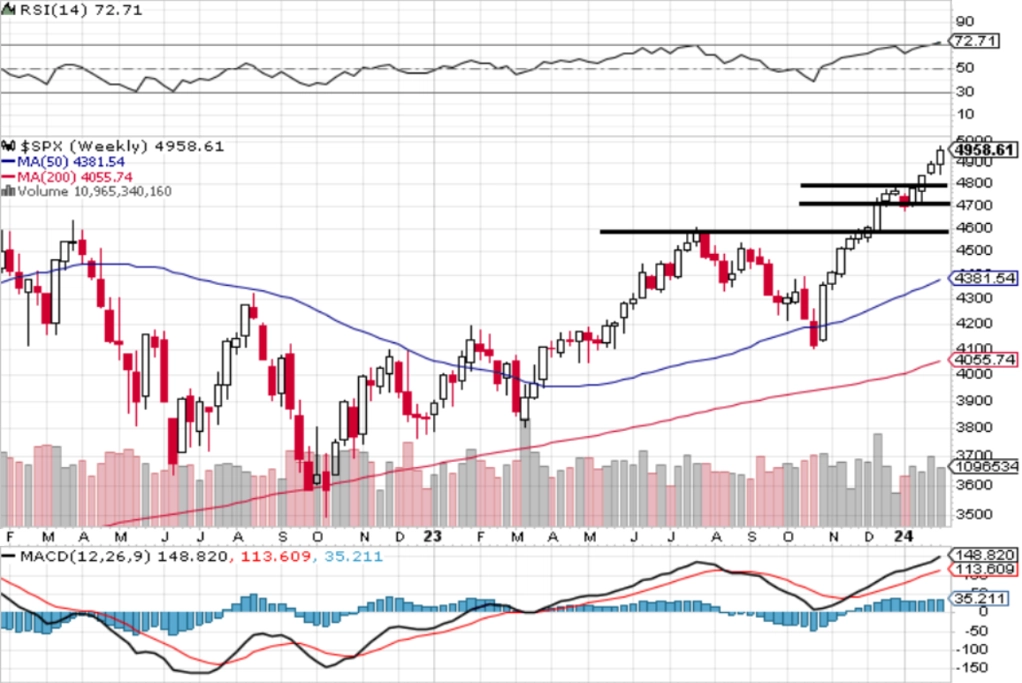

"Index S&P 500 je v býčím nastavení. Leden nakonec kvůli středečnímu poklesu skončil mírnějším ziskem (+1,59 %), než k jakému měl trh nakročeno. Index vzrostl ve třinácti z posledních čtrnácti kalendářních týdnů, což je mimořádná série. Není mi jasné, odkud se takový optimismus bere. Výsledky amerických firem jsou solidní, ale jako celek to nic úžasného není," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

Pondělí bude ve světě dnem finálních lednových indexů nákupních manažerů ve službách a kompozitních PMI. V noci navíc Austrálie zveřejní výsledek obchodní bilance. Dopoledne přidá výsledek mezinárodního obchodu i Německo, společnost Sentix odtajní index důvěry investorů v eurozóně a Eurostat na trh pošle zprávu o výrobní inflaci v rámci zemí měnového bloku.

V noci na úterý australská centrální banka rozhodne o nastavení měnové politiky. Dopoledne zveřejní Německo statistiku průmyslových zakázek, ČR přidá průmyslovou a stavební výrobu a výsledek mezinárodního obchodu a Eurostat za eurozónu statistiku maloobchodních tržeb.

Středeční dopoledne bude patřit německé průmyslové výrobě, indexu cen britských rezidenčních nemovitostí od banky Halifax či tuzemským maloobchodním tržbám a devizovým rezervám ČNB. Ve Spojených státech se investoři odpoledne zaměří na výsledek obchodní bilance se zbožím.

Ve čtvrtek nad ránem Japonsko vydá výsledky běžného účtu a obchodní bilance, Čína přidá inflační statistiku a dopoledne se investoři zaměří na tuzemskou nezaměstnanost. Ve Spojených státech budou investoři odpoledne vyhodnocovat pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti či statistiku velkoobchodních zásob.

Pátek mnoho dat nenabídne, ze zajímavých údajů dojde jen dopoledne na německou inflaci a odpoledne na kanadskou nezaměstnanost. Závěr týdne ovlivní oslavy příchodu čínského nového roku, burzy v pevninské Číně, na Tchaj-wanu a v Jižní Koreji zůstanou zavřené a obchodování na trhu v Hongkongu skončí dříve.

Z makroekonomického výhledu Komerční banky:

- Globální ekonomický kalendář toho v týdnu příliš nenabídne, zejména pokud jde o americká data. V minulém týdnu tamní statistiky většinou pozitivně překvapily a v kombinaci s jestřábím vyzněním jednání FOMC posunuly tržní očekávání snížení dolarových sazeb ze strany Fedu na květen, což je v souladu s naší prognózou. Tento týden budou bedlivě sledována především četná vystoupení tamních centrálních bankéřů.

- Evropské statistiky vůči těm americkým relativně zaostávají, což platí zejména pro Německo a tamní průmysl. Z tohoto pohledu budou důležité statistiky německého zahraničního obchodu, podnikových objednávek i samotné průmyslové produkce za prosinec. Obáváme se, že po nečekaně silné listopadové dynamice vývozů a dovozů došlo v prosinci ke znatelnému poklesu. U průmyslové produkce už ale předpokládáme pro závěr roku meziměsíční vzestup, a to zejména díky produkci energií. Ani lepší prosincový výsledek ale nebude stačit na mezičtvrtletní vzestup. První měsíce letošního roku by už ale měly ukazovat na postupné zlepšování situace, což by mohly naznačit i podnikové objednávky.

- Korunoví investoři budou tento týden ve střehu. Tuzemský ekonomický kalendář je plný dat a k projednání nové prognózy a nastavení měnové politiky se sejde bankovní rady ČNB. Už před Vánocemi centrální bankéři odstartovali cyklus snižování úrokových sazeb, ve kterém budou tento čtvrtek (podle všeho) pokračovat. Otázkou pouze je, jak rychle budou sazby klesat. Data, která budou tento týden zveřejněna, rébus příliš nevyřeší. Publikovány totiž budou prosincové statistiky z reálné ekonomiky (průmyslová a stavební výroba, zahraniční obchod) a lednová nezaměstnanost. Z pohledu rozhodování ČNB klíčová lednová inflace bude publikována až v dalším týdnu. Ze 17 analytiků, kteří své odhady reportují agentuře Bloomberg, jich 11 očekává snížení základní sazby o 25 bazických bodů, dalších šest přepokládá razantnější snížení o 50 bazických bodů. Trh v cenách instrumentů obchodovaných na peněžním trhu přepokládá také snížení o 50 bazických bodů. Pokud by tedy v souladu s naším názorem snížení bylo pouze v rozsahu 25 bazických bodů, měla by to pro českou korunu a její kurz vůči euru být pozitivní zpráva.

Aktuality