Tyto čtyři grafy by si měli připomenout všichni akcioví býci

Rally na americkém akciovém trhu bez výraznějších výkyvů trvá již déle než čtyři měsíce. Investoři si evidentně nechtějí kazit náladu, fundamenty ovšem nelze ignorovat donekonečna.

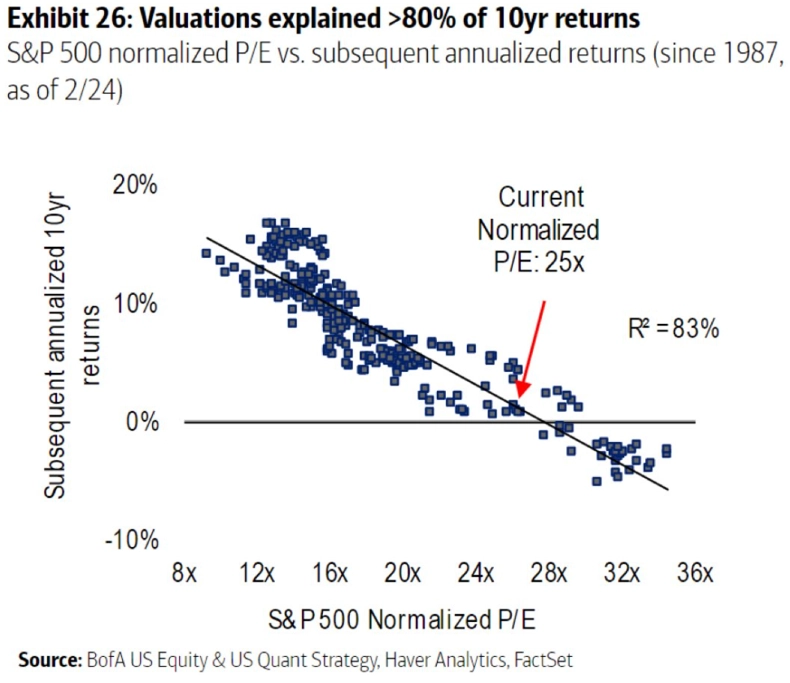

První graf znázorňuje regresní analýzu výkonnosti hlavního amerického akciového indexu S&P 500 vzhledem k startovacímu ocenění (P/E). Analýza Bank of America ukázala, že P/E vysvětluje 83 % zhodnocení v následujících 10 letech (anualizovanou výkonnost neboli průměrnou roční výkonnost po 10 let). To je důležitá informace pro akciové investory s dlouhým investičním horizontem. Sledování a analýza valuací by měly být nedílnou součástí každodenní práce akciového investora.

Pokud jde o aktuální výhled na očekávané zhodnocení amerických akcií v následujících 10 letech, regresní model Bank of America predikuje, že při současném P/E indexu S&P 500 (okolo 25) by měli investoři očekávat pouze nepatrně kladné celkové zhodnocení v horizontu 10 let.

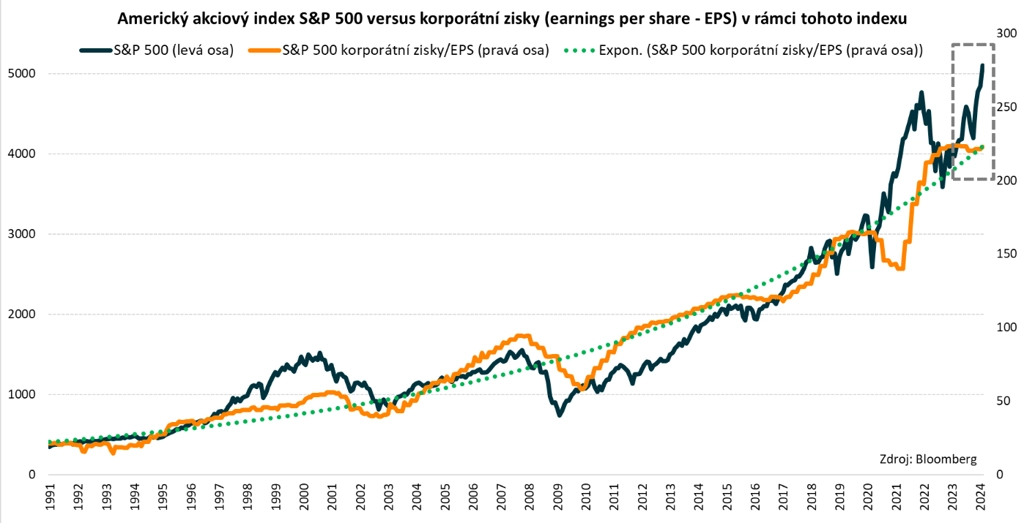

Podobný obrázek ohledně očekávané výkonnosti indexu S&P 500 v následujících letech vykresluje i druhý graf. Ten ukazuje silný dlouhodobý vztah mezi hodnotou indexu a zisky firem v něm zahrnutých. Klíčovým faktorem za dlouhodobým růstem cen akcií je růst zisků společností. V současnosti je přitom index výrazně nad dlouhodobým trendem vývoje zisků. Zdá se tedy, že S&P 500 předběhl dynamiku zisků. S tím souvisí skutečnost, že základní valuační poměr P/E (hodnota indexu ku ziskům na akcii v rámci indexu) je v současnosti výrazně nad dlouhodobým mediánem. Valuace by se měly postupně normalizovat (tedy klesnout), což by k celkové výkonnosti indexu S&P 500 mělo přispívat jednoznačně negativně.

Třetí graf zobrazuje poměr tržní kapitalizace nejhodnotnější americké společnosti v indexu S&P 500 (v té které době) a tržní kapitalizace takové firmy, která byla v daném okamžiku na 75. percentilu z hlediska tržní kapitalizace. Aktuální hodnota (zhruba 750) ukazuje, jak extrémní je koncentrace indexu S&P 500 v největších společnostech. To pravděpodobně indikuje i nezanedbatelné riziko větší korekce amerického akciového trhu.

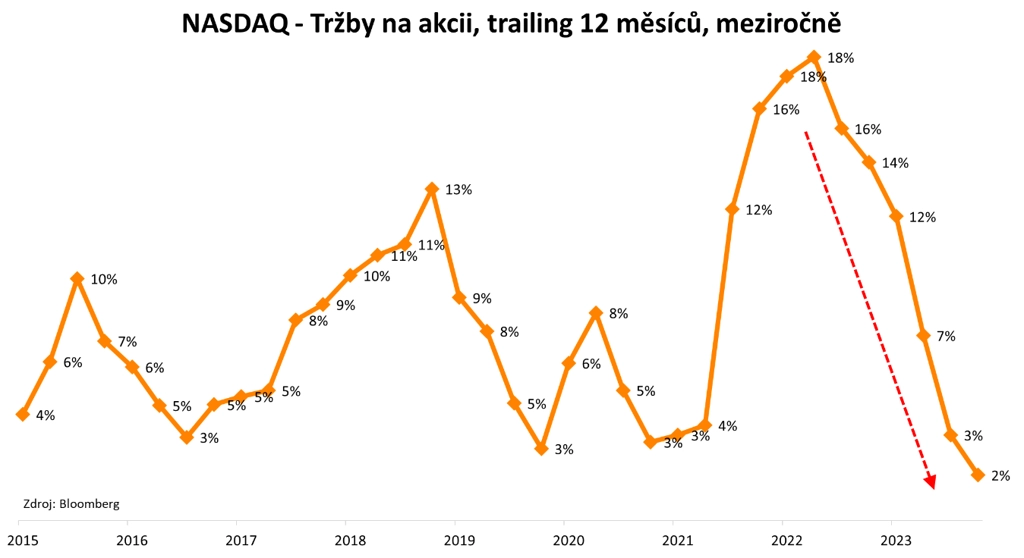

Americký akciový trh v posledních letech (s výjimkou roku 2022, který byl ve znamení celkové korekce) táhnou vzhůru zejména velké technologické tituly. Často se přitom bere za samozřejmé, že firmy z indexu Nasdaq Composite jsou velice silně růstové, protože jim rychle rostou zisky i tržby. To má ospravedlňovat jejich vysoce nadprůměrné valuace. Ovšem poslední graf prokazuje, že v současnosti již americké technologické společnosti silnou růstovou story příliš nepřipomínají. Analytici podle agentury Bloomberg pro následujících 12 měsíců vyhlížejí růst tržeb v rámci Nasdaqu o relativně skromných 6 %.

Proto podle mě technologický sektor v USA v současnosti spíše připomíná spekulativní bublinu, která se nafoukla díky optimismu ohledně dalšího rozvoje umělé inteligence. Tato bublina musí dříve či později splasknout, a to skrze normalizaci valuací. Samozřejmě platí, že (malá) část firem se na trendu umělé inteligence v následujících letech opravdu vyveze (a udrží se) na výsluní, nebude to ale v žádném případě většina Nasdaqu. Jeho ocenění je proto podle mého názoru jednoznačně přemrštěné.

Aktuality