Propad cen amerických akcií: Není otázka zda, ale kdy a o kolik. Historie radí nevylučovat ztrátu až poloviny hodnoty

Co by také mohlo přijít poté, co valuace amerických akcií stouply na extrémně vysoké úrovně? Dalších deset let se může od těch předchozích lišit jako voda a oheň.

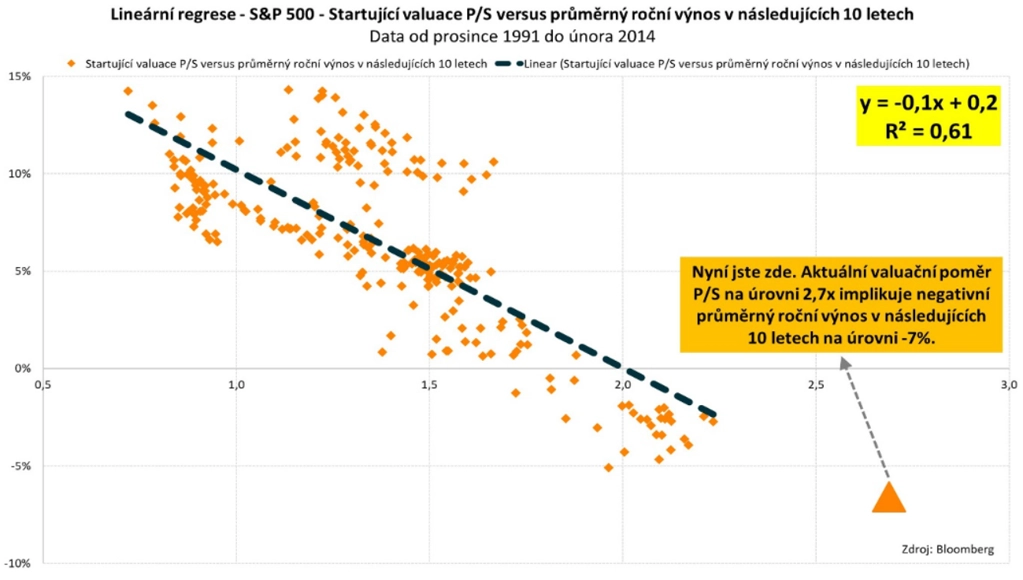

Moje regresní analýza na základě počátečního poměru P/S (cen akcií vůči tržbám) a průměrných ročních výnosů v následujících 10 letech zdvihá před akciovými býky (další) varovný prst. Současné P/S 2,7 totiž implikuje průměrný roční výnos v následujících 10 letech na úrovni -7 %. To znamená, že by kumulativní ztráta indexu S&P 500 v následující dekádě mohla dosáhnout zhruba 50 %.

Z aktuální úrovně indexu (v době sestavení analýzy 5 175 bodů) by mohl trh do roku 2034 klesnout na pouhých 2 600 bodů. Ano, tato prognóza je poněkud extrémní, ukazuje nicméně, že normalizace valuací (navrácení se valuací k průměrným dlouhodobým rovnovážným úrovním) bývá někdy opravdu výrazná. Tím výraznější, čím větší je ústřel valuací od dlouhodobých průměrů.

Primárně z tohoto důvodu udržujeme v rámci globální akciové alokace u amerických akcií vůči benchmarkům silné podvážení. Netvrdím (v posledních letech jde trh jako celek silně proti závěrům mých analýz na základě ocenění), že se ponurý výhled pro americké akcie v dalších deseti letech naplní beze zbytku, jsem ale přesvědčen, že po masivním růstu cen od března 2009 by měly americké akcie v další dekádě nabídnout podstatně slabší výkonnost. Valuace zkrátka nemohou růst donekonečna.

V tomto ohledu se navíc často opomíjí, že rekordní nejsou jen valuace amerických firem, ale i jejich fundamenty (tržby a zisky). V případě významnějšího zpomalení americké a světové ekonomiky, případně rovnou recese, by vedle poklesu ocenění zároveň docházelo ke zhoršení korporátních fundamentů. To by pak jen přispělo k případnému prudkému propadu cen amerických akcií.

Aktuality