Vzestup cen akcií firem spojených s AI a (ne)obezitou popírá gravitaci. Geopolitika nahrává evropskému sektoru obrany

V prostředí nadšení z umělé inteligence a léků na obezitu mají akcie v různých odvětvích a regionech všemožné vyhlídky. Neutrálně vnímáme nadhodnocené americké tituly, negativně ty japonské (kvůli rizikům spojeným s vývojem hodnoty japonského jenu) a pozitivně ty v Evropě, specificky ty v odvětví obrany.

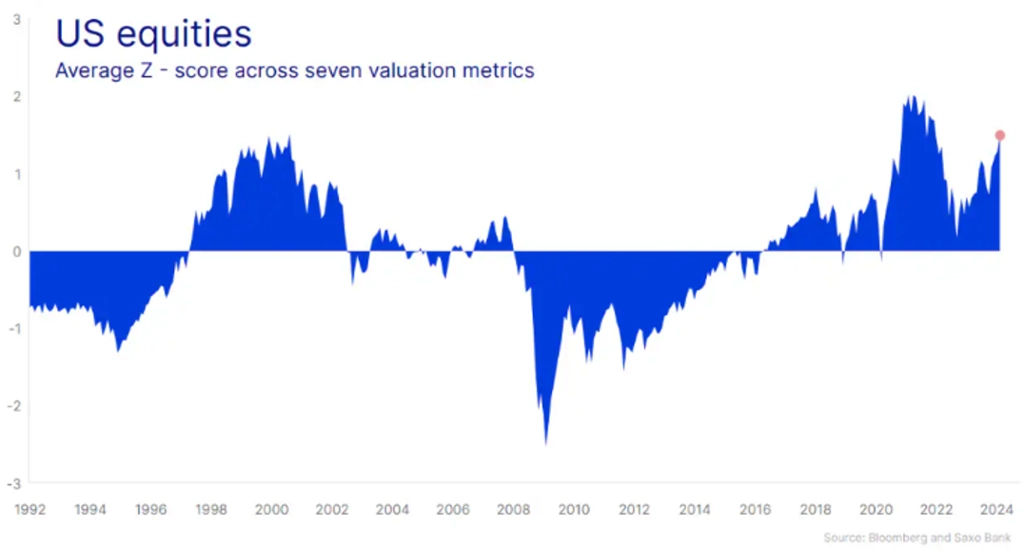

Jak moc jde ještě napínat gumu?

Nadšení investorů z generativní umělé inteligence (AI) a nového typu léků proti obezitě od firem Eli Lilly a Novo Nordisk rozpoutalo v příznivém ekonomickém prostředí spekulativní horečku. Její výsledky jsou ohromující - NVIDIA si během krátké doby vydobyla pozici třetí nejhodnotnější firmy v USA a Novo Nordisk se stal největší evropskou veřejně obchodovanou firmou. Navíc je na trhu celý ekosystém firem navázaných na AI a na biotechnologie a léky proti obezitě, které těží ze současného boomu. A byť se jejich výkonnost v posledních měsících rozchází, nelze podceňovat ani další tituly z takzvané úžasné sedmičky.

Podobné nadšení vždy vyžene do neudržitelných výšin chamtivost a očekávání investorů. Nejinak je tomu v současnosti. V únoru 2024 dosáhl americký akciový trh ocenění, jaké bylo naposledy během technologické bubliny v roce 2021 a během internetové horečky. V minulosti takové valuace zpravidla v dalších 10 letech po odečtení inflace vyústily v nízké výnosy z držení akcií.

Americký akciový trh byl na konci prvního kvartálu jen o zhruba 5 % výše než v prosinci 2021, zatímco americký index spotřebitelských cen byl v lednu 2024 o 10,6 % výše. Při současném ocenění tedy není správná doba na chamtivost. Investoři by se spíše měli zamyslet nad tím, zda svou expozici v amerických akciích nesnížit. Ale pomyslná guma se samozřejmě může dále natahovat, nic není tak drahé, aby to nemohlo ještě zdražit.

Není se kam schovat. Nebo ano?

Kvůli vysokým valuacím amerických akcií jsme vůči strategicky pozitivnímu postoji k americkému trhu takticky neutrální. O Evropě lze sice říci spoustu nepěkných věcí, ale fiskální ventily se na starém kontinentu otevírají a evropský akciový trh má ve srovnání s tím americkým a japonským co dohánět. I proto podle nás může ve druhém čtvrtletí nastat z geografického hlediska jistý příklon k Evropě. K japonským akciím se naproti tomu pro nejbližší dobu stavíme odmítavě kvůli rizikům spojeným s japonským jenem a obratem japonské centrální banky v práci se sazbami.

Na úrovni jednotlivých sektorů se přikláníme k energetice (vynikající hodnota a dobré zajištění proti inflaci), zdravotnictví (značný růst vzhledem k valuacím) a finančním institucím (příznivé ocenění a nadále dobré provozní prostředí). Negativně naopak vnímáme průmyslové podniky (nízký růst a vysoké valuace), informační technologie (příliš mnoho povyku a spekulací), veřejné služby (slabý tah na bránu a špatné vyhlídky) a nemovitosti (slabý tah na bránu a vysoké ocenění).

Sázka na jistotu: Evropský obranný průmysl před americkými volbami

Letošní rok je nejvýznamnějším volebním rokem v moderní historii. Nejdůležitější budou americké prezidentské volby 5. listopadu, a to paradoxně zejména pro Evropu. Joe Biden s Donaldem Trumpem mají podle posledních průzkumů celkem srovnatelné vyhlídky, přičemž republikánský kandidát průběžně zpochybňuje význam NATO i vojenské podpory USA pro Evropu. I proto jsou evropští politici velice nervózní ze stále drzejšího Ruska.

Bez ohledu na to, kdo nakonec americké volby vyhraje, vyjádření amerických politiků ohledně NATO vyvolala v Evropě jisté pozdvižení. A také reakci v podobě úsilí o dramatické zvýšení výdajů na obranu. Polsko již nyní dává 4 % svého HDP a je ochotné ještě přitlačit. Oficiální cíle v oblasti evropských vojenských výdajů převyšují 2 % HDP, takže lze očekávat značný růst.

Při vládních nákupech přitom Evropa nepochybně bude na prvním místě, což prospěje firmám v odvětví obrany na starém kontinentu. Očekává se, že tržby největší německé obranné firmy Rheinmetall porostou v nadcházejících pěti letech minimálně o 18 % ročně. Evropský obranný průmysl tak podle nás v současnosti patří k sázkám na jistotu. Expozici vůči němu mohou investoři získat například nákupem Future of Defence UCITS ETF nebo VanEck Defense UCITS ETF.

zdroj: Google Finance

Aktuality