S&P 500: Jak dále (nejen) v květnu?

Začíná květen, který je na akciových trzích považovaný za začátek toho nepříjemného šestiměsíčního období, kdy (americké) akcie posilují o poznání méně než v tom druhém šestiměsíčním období, jež končí s upálením čarodějnic. V posledních letech se tyto sezónní "vzorce" nepotvrzovaly zrovna přesně, roky prezidentských voleb v USA jsou pak výjimečné samy o sobě. A letošní květen pro jistotu odstartoval mimořádně zábavným dnem.

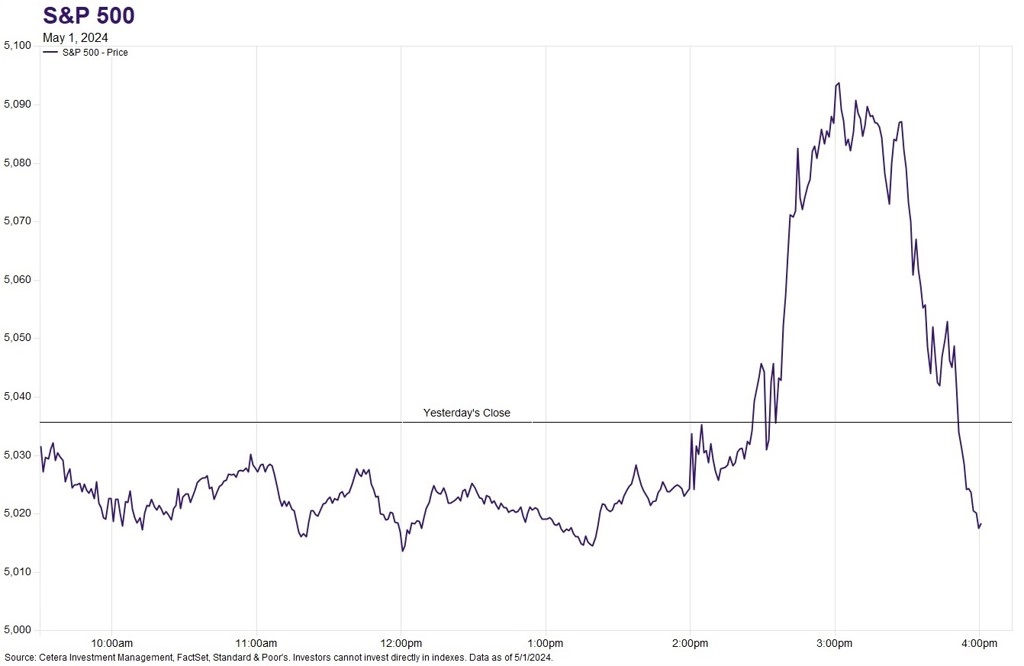

Ve středu 1. května totiž skončilo měnověpolitické zasedání FOMC. Americká centrální banka podle očekávání ponechala základní sazbu na 5,25-5,50 %, ta pravá burzovní legrace ale začala až během tiskové konference šéfa Fedu Jeromea Powella. Americký akciový trh nejprve extrémně pozitivně reagoval na poměrně holubičí vyjádření ohledně dalšího vývoje úroků, po zisku více než procenta během první hodiny po zasedání ovšem stejně rychle růst přešel v propad, a to ještě o něco výraznější. Politika Fedu je v návaznosti na další vývoj inflace v poslední době nejsilnějším faktorem ovlivňujícím dění na trhu a středeční vývoj ukázal, že si opravdu nikdo nemůže být ničím jistý.

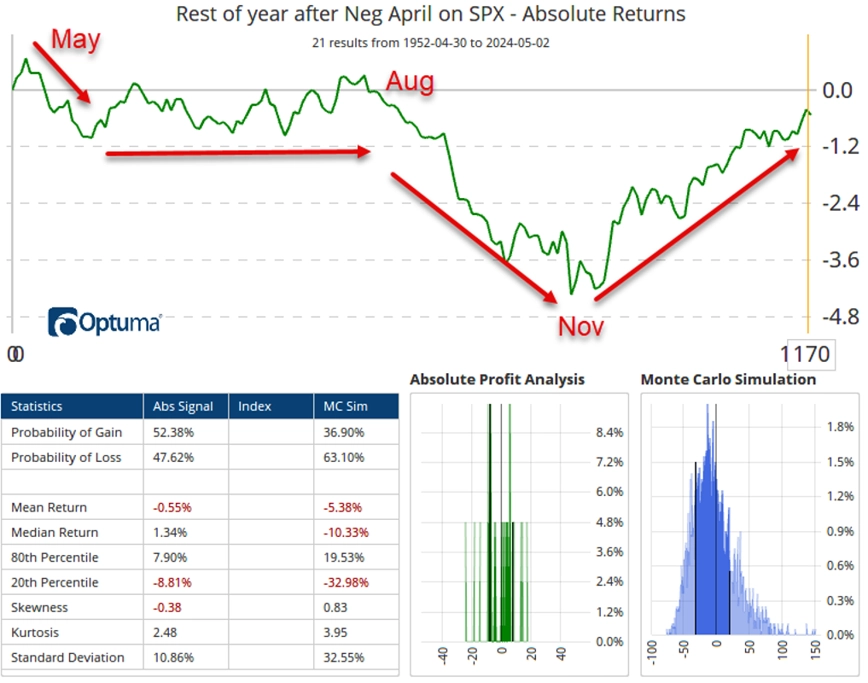

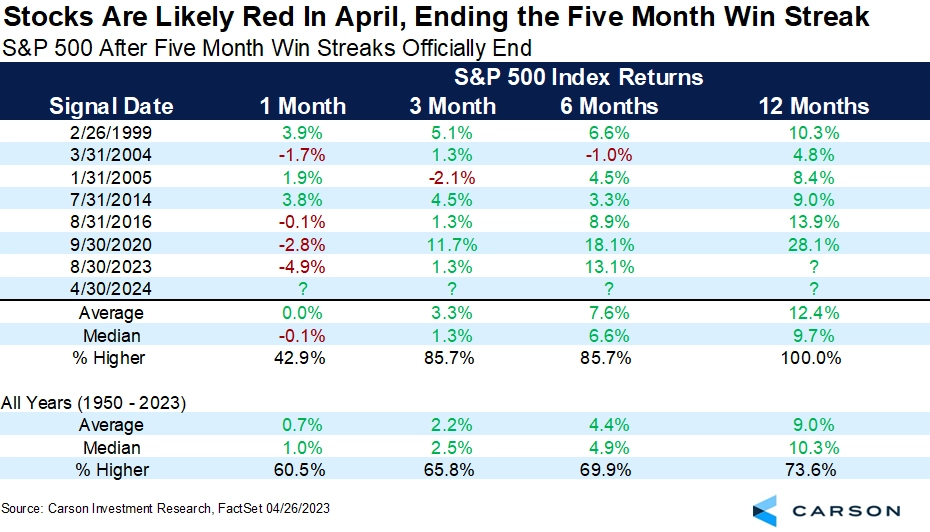

Index S&P 500 tak klesl podruhé za sebou, udržel se ale na kulatou hladinou 5 000 bodů. Připomeňme si ale ještě duben. Ten byl pro index po pěti měsících růstu první ztrátový a nejhorší od loňského září. Od roku 1950 šlo o 22. dubnovou ztrátu. V takových letech býky v průměru do konce roku nečekalo nic dobrého.

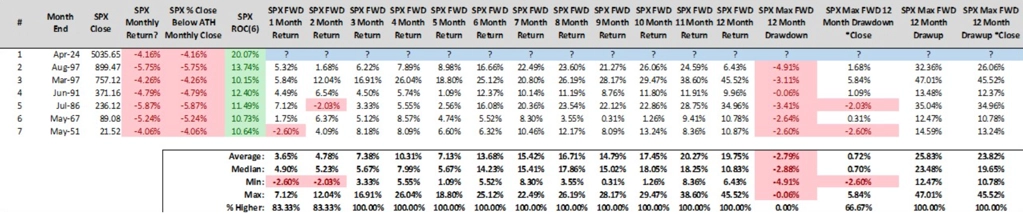

Byl to nicméně duben zajímavý i tím, že v březnu index S&P 500 uzavřel na historickém maximu, aby v dubnu odepsal minimálně 4 %, ačkoli za poslední půlrok stále drží zisk přes 10 % (letos dokonce 20 %). To se již v historii párkrát stalo a intuice by napovídala, že jde o varovné znamení, obrat trendu, minimálně krátkodobý. Data ale ukazují něco jiného.

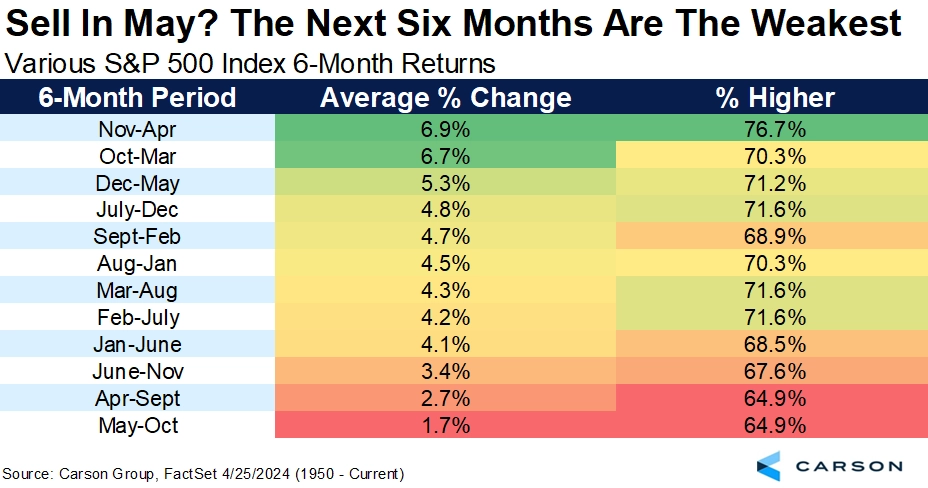

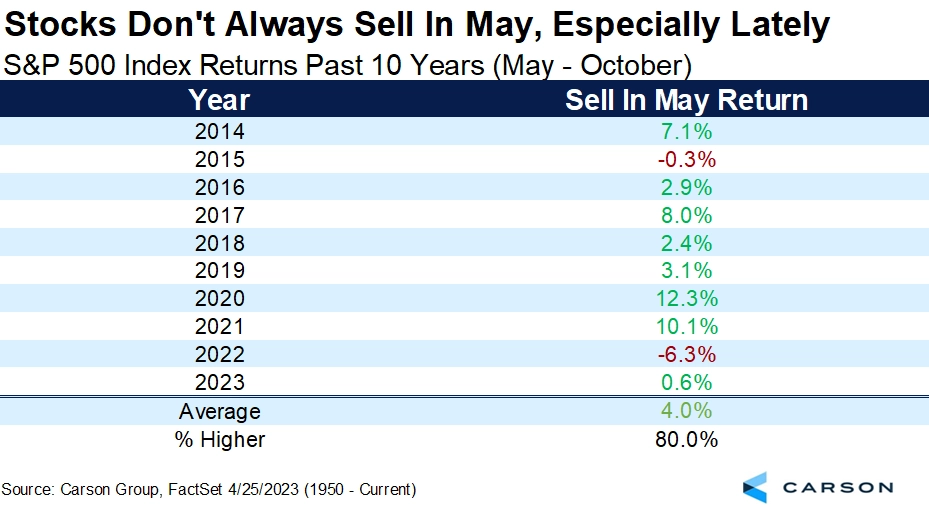

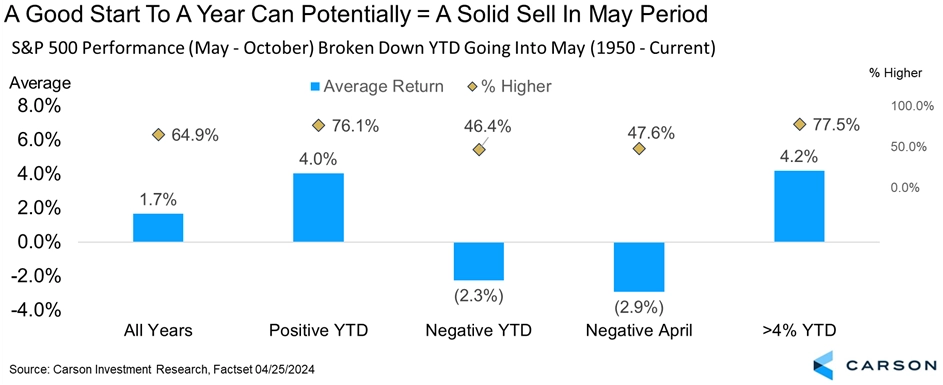

A teď už k tomu otřepanému Sell in May and Go Away, ať to pro letošek máme z krku. Ano, dlouhodobě je období od května do září pro index S&P 500 nejhorším půlročním úsekem roku (+1,7 % a zisk v necelých dvou třetinách těchto částí roku).

V posledních deseti letech je statistika pro nejhorší období roku podstatně příznivější.

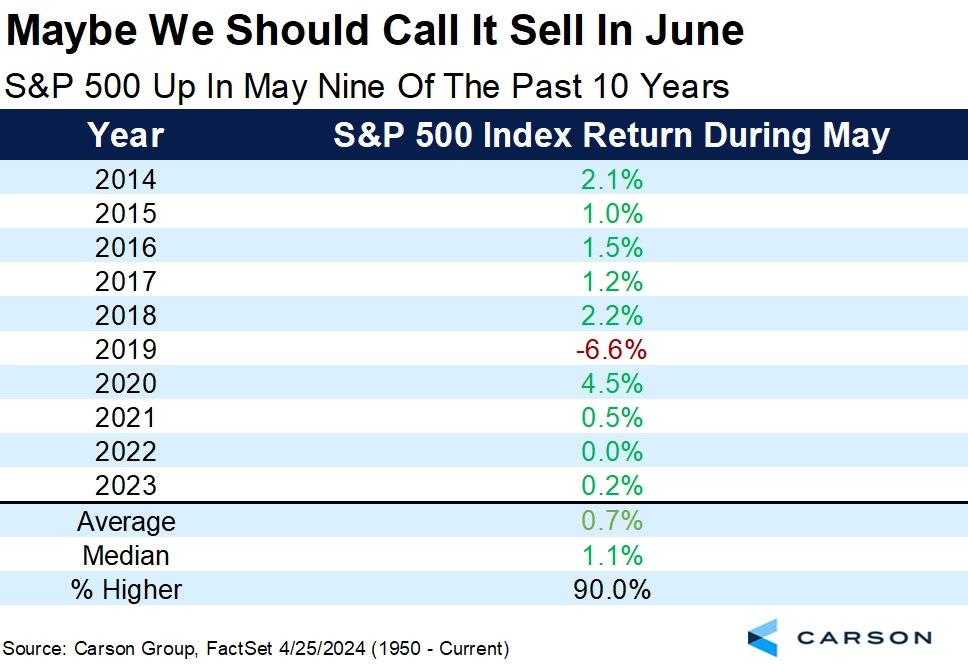

A to platí také o samotném květnu.

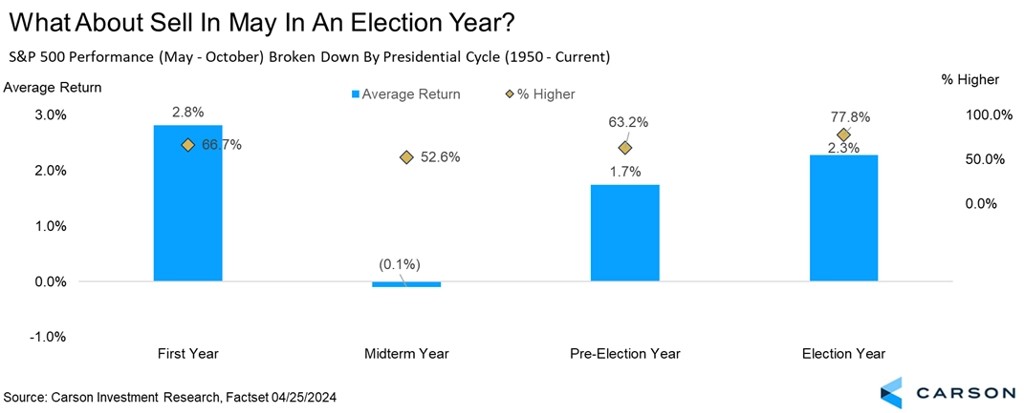

Letos v listopadu bude v USA zvolen staronový prezident, jen nevíme který. Ponechme stranou, jak neúchvatné možnosti mají Američané na výběr, a dodejme si dobrou náladu tím, že v letech prezidentských voleb na tom jsou akcie v historicky slabém půlroce nadprůměrně dobře.

Květen bývá sice slabý, ale v létě se trhy v průměru vezou na růstové vlně.

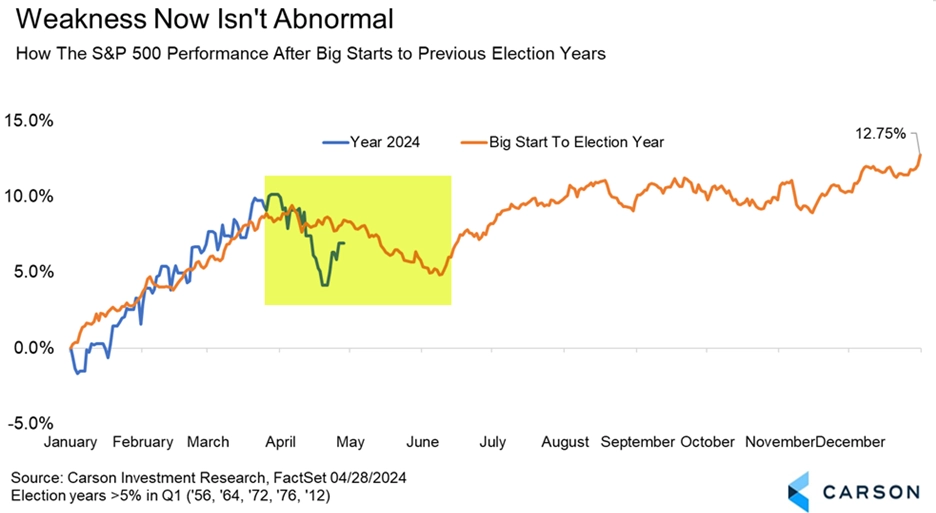

Další graf je z hlediska počtu výskytů v historii spíše perlička než statistika. Po silných začátcích roku v letech prezidentských voleb měl index S&P 500 tendenci si "odfrknout" až do začátku prázdnin. Uvidíme letos.

Pořekadlo Sell in May and Go Away má mimochodem historicky tendenci se více naplnit v letech, kdy americké akcie do konce dubna od začátku roku ztrácejí. To není letošní případ.

A ani výhled po dubnovém ukončení předchozího pětiměsíčního růstu není z historického hlediska pro index S&P 500 výraznější brzdou. Tato "statistika" je ale opět založena na velice nízkém počtu případů.

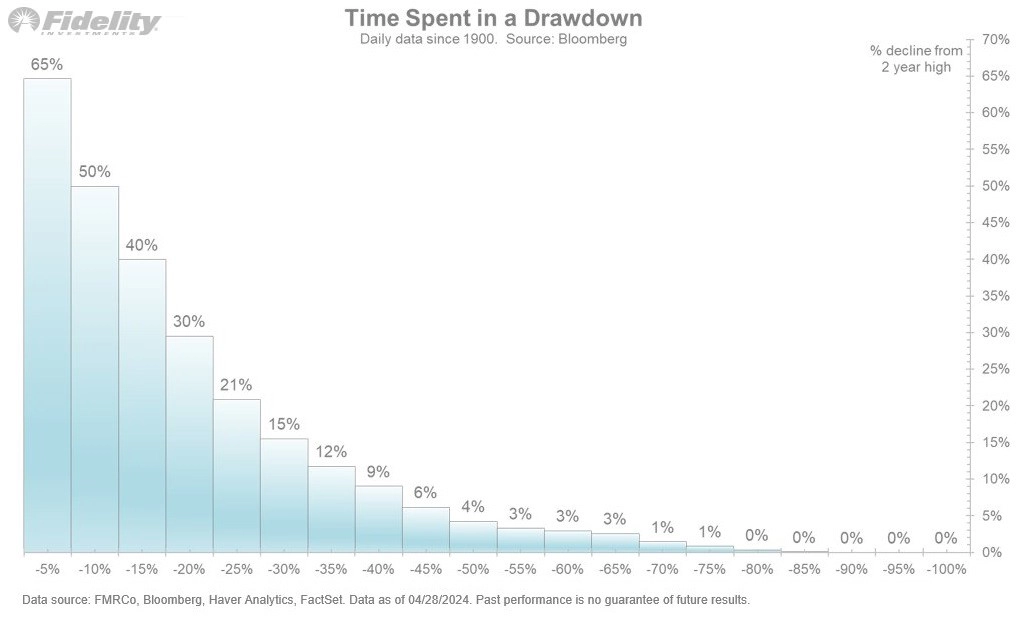

Jeden ještě obecnější argument, proč se nelekat případných poklesů indexu S&P 500. Polovinu času index "tráví" v minimálně 5% ztrátě, ale i tak dosahuje dlouhodobě ročního zhodnocení (včetně dividend) přes 10 %.

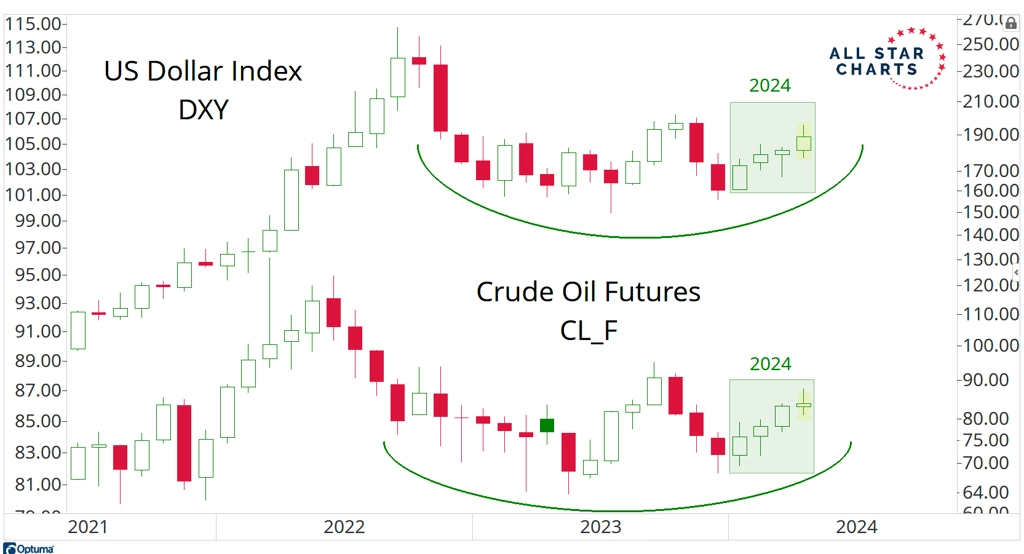

Historické statistiky jsou jedna věc, aktuální realita je ale věc druhá. A na závěr je potřeba poznamenat, že akciový trh čelí opravdu silným rizikům. O sazbách Fedu byla řeč (a vyšší sazby prospívají americkému dolaru). Ty souvisejí s inflací, jež v USA v posledních měsících přestala klesat. A inflace má co do činění s cenami ropy, jež jsou mimo jiné ovlivňovány geopolitickými riziky. A pokud byste hledali od začátku roku na trhu instrumenty, které posílily v lednu, únoru, březnu i dubnu, nebudou to technologické tituly, bitcoin a kvůli drobnému lednovému poklesu ani zlato. Žlutý kov nicméně patří do "rodiny" investic, jejichž cenový vývoj (stejně jako pokles výnosů amerických vládních bondů) jednoznačně ukazuje na rizika pro trh s akciemi. Čtyři měsíce růstu za sebou mají ceny ropy a také americký dolar, jehož rostoucí síla byla v předchozích letech velice často silným protivětrem pro index S&P 500.

Zdroj: Carson Group, Optuma, NDWM, Fidelity Investments, All Star Charts