Burzovní kalendář (27. 5. - 31. 5. 2024)

Nadcházející týden bude ve Spojených státech a v Británii o den kratší kvůli pondělním svátkům. Výsledková sezóna na obou stranách Atlantského oceánu je de facto u konce, na významu by tak měla opět získávat makroekonomická data. Na pražské burze kvartální čísla zveřejní VIG, po ní už se bude čekat jen na Kofolu ČeskoSlovensko.

Ohlédnutí

"V uplynulém týdnu se investoři zaměřili na zápis z posledního zasedání měnového výboru americké centrální banky a výsledky Nvidie. Vyznění zápisu bylo mírně jestřábí, protože vedení Fedu se shodlo, že úrokové sazby zůstanou zvýšené déle, než se původně předpokládalo. Někteří členové měnového výboru měli dokonce pochybnosti, zda je měnová politika dostatečně přísná na to, aby tlumila inflaci," napsal analytik Milan Vaníček z J&T Banky.

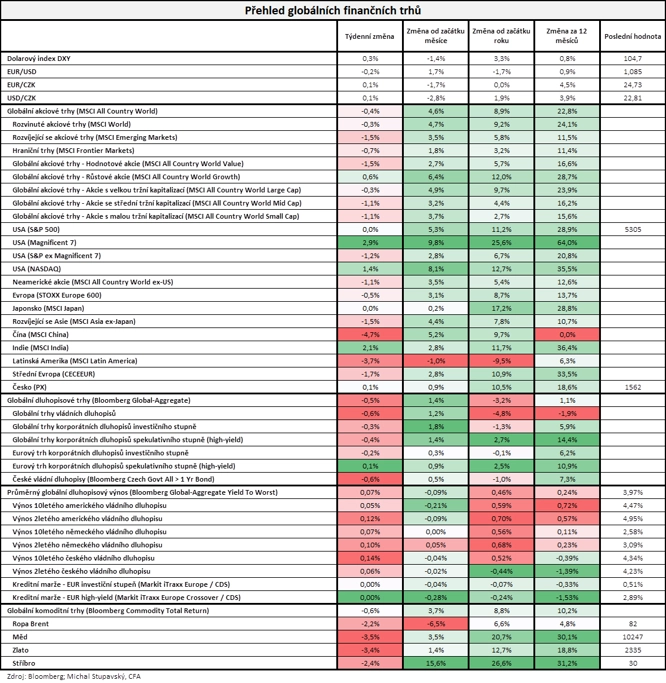

Americký akciový index Dow v týdnu oslabil o 2,33 %, širší S&P 500 si ale připsal 0,03 % a index technologického trhu Nasdaq Composite posílil o 1,41 %. Panevropský benchmark STOXX Europe 600 za týden klesl o 0,45 %, britský FTSE 100 odepsal 1,22 %, německý DAX přišel o 0,06 % a francouzský CAC 40 se snížil o 0,89 %. Akcie na pražské burze za týden podle indexu PX zpevnily o 0,1 %, když nejvíce posílily akcie provozovatele sportovních areálů a zábavních parků Tatry Mountain Resorts, naopak nejvýraznější oslabení zaznamenaly akcie pojišťovnické skupiny VIG.

"Celkově se nedařilo akciím, dluhopisům ani komoditám. Globální komoditní index MSCI All Country World odepsal 0,4 %, globální dluhopisový index Bloomberg Global-Aggregate odepsal 0,5 % a globální komoditní index Bloomberg Commodity Total Return ztratil 0,6 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři v uplynulém týdnu vyhodnocovali mimo jiné předběžné květnové indexy nákupních manažerů, německý HDP a výrobní inflaci, britskou spotřebitelskou inflaci a maloobchodní tržby nebo spotřebitelskou důvěru v eurozóně a americké objednávky zboží dlouhodobé spotřeby.

Hospodářské výsledky ve Spojených státech zveřejnily společnosti Palo Alto Networks, Zoom Video Communications, Macy's, Lowe's, Target, Analog Devices, NVIDIA, Ralph Lauren nebo Workday a v Evropě například Ryanair Holdings, Assicurazioni Generali, Marks & Spencer Group, Allegro.eu nebo ORLEN.

Výrobci čipů NVIDIA vzrostl v prvním čtvrtletí finančního roku čistý zisk sedminásobně na 14,88 miliardy dolarů. Firmě se daří díky dominantní pozici ve výrobě čipů pro umělou inteligenci. Tržby se za tři měsíce do konce dubna více než ztrojnásobily na rekordních 26,04 miliardy USD. Tržby divize technologií pro datová centra stouply pětinásobně na 22,6 miliardy USD a byly rovněž rekordní. Zisk na akcii bez mimořádných položek činil 6,12 dolaru, analytici očekávali 5,60 dolaru.

Na pražské burze hospodářské výsledky za první čtvrtletí zveřejnila zbrojovka Colt CZ Group. Holding vykázal výnosy 3,67 miliardy korun (meziročně +21,7 %). Čistý zisk se společnosti ovšem meziročně propadl na 303,26 milionu korun z 587,82 milionu korun. Pokles zisku byl způsoben snížením provozních marží a poklesem finančního výsledku na základě vývoje měnových kurzů. Upravený čistý zisk dosáhl 359,9 milionu Kč, což je meziročně o 47,8 % méně.

Týden do 24. května na amerických trzích

Týden do 24. května na evropských trzích

Týden do 24. května na pražské burze

Pozitivně vyznělo dění na komoditních trzích. "Zlato během týdne zdražilo na téměř 2 430 dolarů za trojskou unci na pozadí očekávání snížení sazeb Fedu, což by mohlo oslabit dolar. Cena mědi se vyšplhala na maximum, protože trhy očekávají zvýšenou poptávku po ní v souvislosti s umělou inteligencí a obnovitelnými zdroji, a stříbro, dvorní souputník zlata, je rovněž nejdražší od roku 2012," napsal Martin Luňáček z české robo-advisory platformy Portu.

Z událostí týkajících se firem s akciemi na pražské burze zaujalo rovněž oznámení energetické skupiny ČEZ, že vedení navrhuje vyplatit z loňského zisku dividendu 52 korun na akcii. Celkově jde o 28 miliard korun, což odpovídá 80 % loňského očištěného čistého zisku. Trh nyní čeká, zda stát prostřednictvím Ministerstva financí, které drží zhruba 70 % akcií ČEZ, podá stejně jako v předchozích dvou letech návrh na vyplacení vyšší dividendy.

Výhled

Start posledního květnového týdne by měl na trzích být vlažnější kvůli svátkům ve Spojených státech a Spojeném království. "Zbytek týdne by se měl obejít bez výraznějších informací, a tak by se investoři měli zaměřit na postupné doznívání výsledkové sezóny za první čtvrtletí a na technický faktor převážení indexů MSCI ke konci měsíce. Celkově je náš pohled na příští týden neutrální s tím, že páteční převážení indexů může přinést zvýšenou volatilitu na obě strany," poznamenal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat podnikatelskou náladu, spotřebitelskou důvěru, inflaci a maloobchodní tržby v Německu, indexy cen amerických rezidenčních nemovitostí FHFA a S&P/Case-Shiller, americkou spotřebitelskou důvěru od Conference Board, sérii indexů důvěry a inflaci za eurozónu nebo americký HDP a statistiku osobních příjmů a výdajů Američanů.

"V Česku bude zveřejněn zpřesněný odhad vývoje HDP za první kvartál. Ten by měl podle nás potvrdit pokračující ožívání ekonomiky mezičtvrtletním tempem 0,5 %. Hlavním zdrojem hospodářského růstu by měla být zvyšující se domácí poptávka," napsal ekonom Martin Gürtler z Komerční banky. "V eurozóně bude zveřejněn předběžný odhad míry inflace za květen, který bude ve znamení mírného urychlení meziročního tempa na 2,5 %. Na odhodlání ECB přistoupit k prvnímu snížení úrokových sazeb na blížícím se červnovém zasedání by to ale vliv mít nemělo. Indikátory sentimentu potvrdí zvyšující se důvěru v ekonomiku eurozóny. Nadále přitom bude platit, že optimismus ve službách je o poznání větší než v průmyslu. Také v USA bude zveřejněn zpřesněný odhad vývoje HDP. Poté, co ten první zaostal za očekáváními, předpovídáme nyní sestupnou revizi z 1,6 % na 1,2 % mezikvartálně anualizovaně. Oproti původním předpokladům byl podle nás nižší hlavně růst spotřeby domácností. Na snižující se ochotu domácností v USA utrácet ukazuje sestupný trend spotřebitelské důvěry, jejíž květnová hodnota bude v týdnu také zveřejněna. Ačkoli dynamika amerických cen zůstává vysoká, trend vývoje lze považovat za příznivý, což by měl potvrdit pro Fed důležitý deflátor PCE. Snížení sazeb v USA ale jen tak nepřijde, čekáme je až v příštím roce."

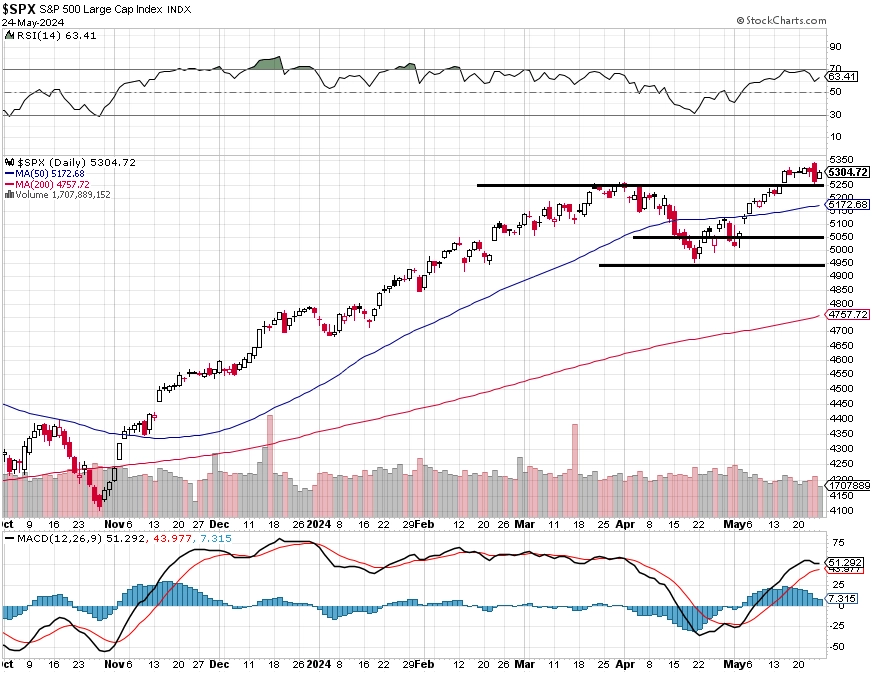

"Index S&P 500 zapsal do burzovní historie maxima nad 5 300 a zatím se mu do korekce nechce. Graf je v býčím nastavení, další vývoj bude pravděpodobně nadále vycházet ze spekulací o dalším nastavení měnové politiky Fedu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Hospodářská čísla na Wall Street v příštích dnech odtajní společnosti HP, Salesforce, Best Buy, Dollar General, Kohl's, Hormel Foods, Costco Wholesale, Gap, Dell Technologies nebo NetApp a v Evropě například CD Projekt. Na pražské burze výsledkovou mozaiku doplní pojišťovnická společnost Vienna Insurance Group.

Makroekonomický kalendář

Pondělí na data bohaté nebude, pouze v Německu vyjde index podnikatelské nálady Ifo. Burzy ve Spojených státech a v Británii zůstanou kvůli svátkům zavřené.

Úterní ráno bude patřit německému indexu velkoobchodních cen a ve Spojených státech se odpoledne investoři zaměří na indexy cen rezidenčních nemovitostí S&P/Case-Shiller a FHFA, index spotřebitelské důvěry od Conference Board a index průmyslové aktivity dallaského Fedu.

V noci na středu na trh Japonsko pošle index spotřebitelské důvěry. Dopoledne bude patřit německé spotřebitelské důvěře a odpoledne budou investoři vyhodnocovat německou inflaci a ve Spojených státech index průmyslové aktivity richmondského Fedu a večer ještě pravidelnou situační zprávu Fedu o stavu americké ekonomiky zvanou Béžová kniha.

Ve čtvrtek ráno vyjde v Británii index cen rezidenčních nemovitostí od Nationwide. Švýcarsko přidá výsledek obchodní bilance a zprávu o HDP a Eurostat za eurozónu sérii indexů důvěry v ekonomiku. Spojené státy odpoledne doplní zprávu o HDP, pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, zprávu o velkoobchodních zásobách a statistiku rozjednaných prodejů rezidenčních nemovitostí.

V noci na pátek vyjde série japonských dat (průmyslová výroba, maloobchodní tržby, nezaměstnanost, stavební objednávky, zahájená výstavba, inflace v oblasti Tokia) a Čína přidá oficiální květnové indexy nákupních manažerů. Dopoledne bude patřit německým maloobchodním tržbám a indexu dovozních cen, dále inflaci za eurozónu a tuzemskému HDP. Spojené státy odpoledne na trh pošlou statistiku osobních příjmů a výdajů Američanů a index nákupních manažerů pro oblast Chicaga.

Z makroekonomického výhledu Komerční banky:

- Česká ekonomika podle předběžného odhadu ČSÚ v prvním letošním čtvrtletí mezičtvrtletně vzrostla o 0,5 % po růstu o 0,4 % v posledním čtvrtletí loňského roku. Tento vývoj byl v souladu s naší prognózou. Měsíční data za březen, zveřejněná po zmíněném odhadu HDP, ukázala na poměrně silný nárůst tuzemské poptávky. Vzhůru byla navíc revidována únorová data. Maloobchodní tržby bez prodejů aut v 1Q2024 ve výsledku vzrostly v reálném vyjádření o 1,9 % mezikvartálně, zatímco růst tržeb za prodej služeb byl ještě vyšší, když dosáhl 2,6 % mezikvartálně. Průmyslová produkce naopak v březnu zklamala a meziměsíčně klesla. Ve zpracovatelském průmyslu pokles výroby za celé první čtvrtletí dosáhl 0,8 % mezikvartálně. Výrazné zvýšení spotřebitelské poptávky by dávalo naději na revizi směrem k rychlejšímu růstu HDP v 1Q2024. Pokles průmyslové produkce, který by mohl být zesílen slabým výsledkem energetického průmyslu kvůli neobvykle teplému počasí a pokračujícím energetickým úsporám, však tento optimismus tlumí. V důsledku toho očekáváme, že zpřesněný odhad HDP pouze potvrdí již zveřejněné údaje. ČSÚ v komentáři k předběžnému odhadu HDP uvedl, že mezičtvrtletní růst ekonomiky byl v 1Q2024 tažen zvyšující se spotřebou domácností a fixními investicemi, což je v souladu s našimi očekáváními a zmíněnými měsíčními statistikami. Příspěvek čistého vývozu byl ale podle komentáře ČSÚ záporný. Zřejmě tak došlo ke zmírnění pozitivního vlivu vývozu dříve rozpracované produkce, který přispěl k výrazně kladnému příspěvku v 4Q2023. Negativní dopad pravděpodobně měla také nadále slabá zahraniční poptávka. Zpřesněný odhad vývoje německého HDP potvrdil jeho mezičtvrtletní růst v 1Q2024 pouze o 0,2 %, zatímco spotřeba domácností u našich sousedů mezičtvrtletně klesla. Za celý letošní rok očekáváme růst tuzemské ekonomiky o 1,4 % a příští rok jeho zrychlení na 2,2 %. Dostupná data ukazující na poměrně silné oživení poptávky by se ale nakonec mohla projevit v lepším výsledku za celý letošní rok. V aktuálním čtvrtletí by ekonomika jako jedna z posledních v EU měla zároveň dosáhnout své předpandemické úrovně.

- Inflace v eurozóně podle našeho odhadu v květnu vzrostla o desetinu procentního bodu na 2,5 % meziročně, zatímco důvěra v ekonomiku pokračovala v pozvolném růstovém trendu. V případě jádrové inflace předpovídáme její stagnaci na 2,7 %, rizika našeho odhadu jsou ale vychýlena mírně vzhůru. Květen byl v řadě evropských zemí spojen s větším počtem státních svátků, které letos poskytly příležitost pro čerpání prodloužených dovolených. To se podle nás promítlo do zájmu o služby spojené s cestováním. V této oblasti lze tak předpokládat vyšší tlak na ceny. K tomu v meziročním vyjádření přispěje také skutečnost, že odezní příznivý vliv srovnávací základny spojený se zavedením druhého kola zlevněného jízdného v německé veřejné dopravě loni v květnu. Dynamika cen služeb tedy pravděpodobně zůstala vysoká. V meziročním vyjádření dokonce čekáme její zrychlení z 3,7 % na 3,9 %. Kvůli přetrvávajícímu svižnému růstu mezd v eurozóně v 1Q2024 se navíc obáváme, že by dynamika cen služeb mohla být i vyšší. Růst cen zboží by měl naopak zůstat utlumený. V meziročním vyjádření odhadujeme jeho zpomalení o desetinu na 0,8 %, částečně vlivem vysoké srovnávací základny. Ceny pohonných hmot podle nás v květnu meziměsíčně klesly o 1,6 %, meziročně však zůstaly v podstatě beze změny. Na červnové snížení sazeb ECB by mírné zrychlení meziroční inflace vliv mít nemělo a nadále s ním počítáme.

- V eurozóně budou zveřejněny také ukazatele sentimentu za květen, konkrétně německý index podnikatelské nálady Ifo a kompletní sada indikátorů od Evropské komise. Od Ifo očekáváme jeho další zvýšení z 89,4 bodu na 90,5 bodu. Zlepšit by se měl jak výhled podnikatelů pro následující půl rok, tak hodnocení současné ekonomické situace. Celková úroveň indexu ale zůstane pod dlouhodobým průměrem. V podstatě stejné by pak mělo být hodnocení důvěry v průmyslu od Evropské komise. Naopak sentiment ve službách by se měl nacházet nad dlouhodobým průměrem.

- Růst amerického HDP za 1Q2024 bude podle nás revidován z 1,6 % na 1,2 % mezikvartálně anualizovaně, struktura PCE deflátoru by pak měla potvrdit postupně se zmírňující cenové tlaky. Již první odhad HDP přinesl zklamání, když TRH očekával růst o 2,5 % mezikvartálně. Důvodem oproti očekávání nižší růstové dynamiky ekonomiky USA byly podle předběžného odhadu čistý vývoz a zásoby. Naopak spotřeba domácností zůstala robustní. Revize maloobchodních tržeb za únor a březen zveřejněné od té doby však naznačují, že růst spotřeby domácností by mohl být nakonec nižší. Odhadujeme jeho snížení z původních 2,5 % na 2,0 % mezikvartálně anualizovaně, což je hlavní důvod toho, proč v rámci zpřesněného odhadu vývoje HDP za 1Q2024 očekáváme zhoršení celkového údaje. Navzdory tomu bude růst americké poptávky stále robustní, a to i vlivem silného růstu firemních investic (+4,0 % mezikvartálně anualizovaně). Meziměsíční růst spotřebitelských cen podle PCE deflátoru za duben pravděpodobně zůstane vysoký, odhadujeme +0,3 % meziměsíčně pro celkový i jádrový deflátor. Důležité ale je, že v rámci takzvaných jádrových služeb, které jsou hlavním důvodem stále zvýšené inflace v USA, by měl pokračovat trend zmírňujících se cenových tlaků. K tomu přispívá chladnutí spotřebitelské poptávky. Spotřebitelský sentiment v USA od února poměrně rychle klesá a v dubnu dosáhl nejnižší hodnoty od července 2022. Týden ukáže, zda negativní trend v květnu pokračoval.

Aktuality