Akcie technologických firem: Prudký růst ziskovosti nepotrvá věčně, vystřízlivění může bolet

Rychlý růst zisků firem a stále nové rekordy cen akcií. Takový je obrázek (zejména) amerického technologického sektoru. Nic ale neroste do nebe.

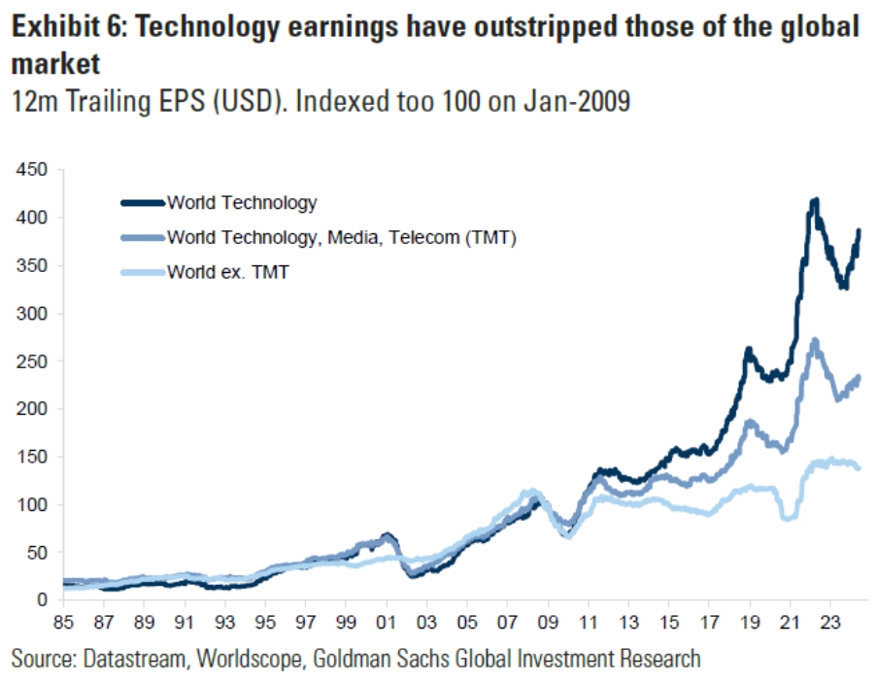

Americká investiční banka Goldman Sachs zveřejnila velice zajímavý graf. Ten ukazuje vývoj zisků na akcii (EPS) formou bazických indexů, a to za světové akciové indexy firem z oblasti informačních technologií, širšího odvětví informačních technologií, médií a telekomunikací (TMT) a světového akciového trhu bez TMT. Ziskovost společností z technologického sektoru od globální finanční krize v letech 2008-2009 rostla extrémně rychle, exponenciálně, zatímco růst ziskovosti u ostatních sektorů byl v průměru daleko slabší. Exponenciální růst zisků společností z technologického sektoru přitom vysvětluje či ospravedlňuje velkou část velice výrazného zhodnocení akcií v odvětví za posledních 15 let.

Domnívám se však, že exponenciální ekonomické trendy nemohou trvat věčně, protože konkurenční prostředí dříve či později přitáhne významné síly, které způsobí, že vysoce nadprůměrná ziskovost daného sektoru (optikou rentability investovaného kapitálu, ROIC) postupně poklesne k průměrným nákladům kapitálu (WACC) v konkrétní ekonomice, případně je dokonce "podstřelí".

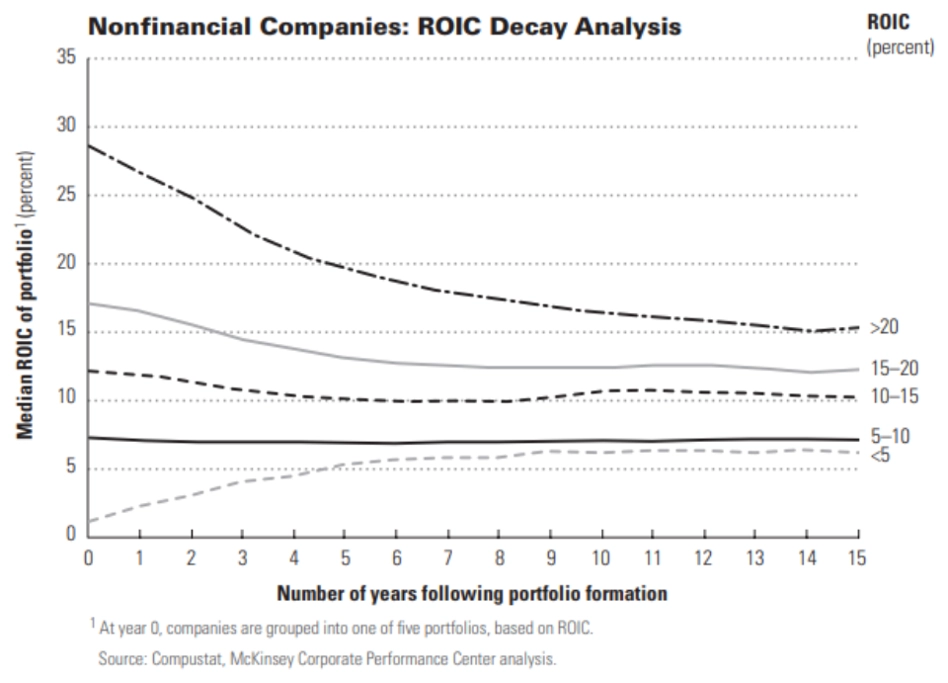

Dlouhodobá silná tendence sektorového ROIC vracet se k průměru celé ekonomiky (k průměrným WACC v dané ekonomice) ilustruje graf z "bible akciové valuační analýzy" od konzultantské společnosti McKinsey nazvané Valuation – Measuring and Managing the Value of Companies. Jakmile se jednou trend extrémně vysoké a dlouhodobě velice pravděpodobně neudržitelné ziskovosti společností z technologického sektoru otočí, tržní ceny akcií těchto firem by mohly zaznamenat opravdu hluboký propad, a to jak z důvodu poklesu absolutní ziskovosti (EPS), tak kvůli poklesu ocenění, například často sledovaného P/E.